植物蛋白饮品行业分析:乘风健康消费,空间广阔、赛道革新

01

崛起中的植物蛋白行业

1.1植物蛋白,低脂低碳水的动物蛋白替代

植物蛋白是指从大豆,小麦,水稻,豌豆等植物中提取的蛋白质。蛋白质是人类细胞的重要组成部分,由称为氨基酸的单体组成。蛋白质对人体很重要,人每公斤体重需要约0.8克蛋白质,对于160磅重的成年人每天需要约58克蛋白质。

植物蛋白饮品:动物奶替代品,健康优势凸显。植物奶指通过浸泡、研磨、高压均质、压榨等方式将植物加工成类似于动物奶的颜色和口感的饮品。依原料种类可区分为:豆浆、谷物奶(如燕麦奶)、坚果奶(如核桃乳、杏仁乳)、椰奶等。

从产品成分和功能上,植物奶可以作为动物奶的替代品,且健康优势更为凸显:1)不含胆固醇,脂肪尤其是饱和脂肪含量低,适合心血管疾病患者或者肥胖人群饮用;2)不含乳糖,适合乳糖不耐受人群饮用;3)含有牛奶等动物奶中缺少的元素,如燕麦中膳食纤维预防心血管疾病、豆奶卵磷脂促进新陈代谢等;4)能量相对较低,适合控制体重人士减少能量摄取。5)同时,植物奶复合配方技术成熟,通过营养强化可以弥补含钙量,维生素B12等不足。

1.2植物蛋白概念持续流行于全球,对标海外窥见趋势

植物蛋白概念在全球持续流行与发酵,根据食品饮料咨询公司Innova Market Insights,2014-2018年间全球范围内带有植物蛋白宣称的食品饮料新品发布年均复合增长率为+9%,“植物基革命”已经成为2020年第一大趋势。

截止2020年,全球植物蛋白饮品的市场规模约为168.8亿美元,2010-2020间CAGR约为5.5%,增速大幅领先于其他饮料品类。例如,根据美国饮料行业刊物《饮料文摘》数据,碳酸软饮料销量连续11年负增长;果汁饮料市占率也连年收缩,从2016年的16.64%下降至2020年的15.58%。

对标海外,美国植物奶对动物奶的替代趋势显著。根据《Oatly消费者调研》,2017-2020年美/英/德国分别有32%/26%/28%的消费者减少或停止牛奶消费,其中56%/65%/53%消费者转向消费植物奶,可以看到,在成熟市场,植物蛋白饮品对动物奶得替代趋势已蔚然成风。

2020年,美国植物蛋白饮品规模达到28.65亿美元,同比+17.7%;2010-2020十年间CAGR为8.6%。近年来美国植物蛋白食品进入发展快车道,根据ERS的数据,2013-2017年,植物奶购买从0.028上升至0.038加仑每户,CAGR为7.9%。根据SPINS scan Nature and Specialty Gourmet披露的数据,2020年植物奶市场规模占乳制品整体市场规模的比重已经达到20.4%。

与植物蛋白相对的是,近年来美国乳制品行业景气度持续下降。2019年11月,美国最大的牛奶生产商之一的迪恩食品申请破产保护;2020年1月,牛奶供应商Borden Dairy也提出申请破产保护。美国两家牛奶巨头倒下的背后,是牛奶消耗量的大幅下滑,根据美国农业部,2020年美国牛奶销售额约为140.7亿美元,相比2011年的155.7亿美元呈现缓慢回落态势;2019年美国牛奶消耗量为2178万吨,同比下降2.0%。

在人均消耗量方面,根据美国农业部(USDA)的数据,1975至今,美国人均液态牛奶消耗量下降了40%。美国农业部(下属经济研究服务局(ERS)联合私人市场研究公司IRI)披露,2013-2017年美国每周平均牛奶购买量从0.409下降至0.359加仑每户,CAGR为-3.2%

1.3健康饮食、素食主义、环保消费成为植物蛋白饮品发展长期驱动力

植物蛋白奶因其不含胆固醇、乳糖、脂肪含量低、能量相对较低等特点,长期受到素食主义者与乳糖不耐受人群的追捧;加之健康环保消费的消费趋势,我们认为植物蛋白饮料的核心受众群体较为稳固、大众化消费趋势可期。

1)植物蛋白饮品可以作为乳糖不耐受人群补充蛋白质的良好方式。乳糖不耐受指一部分人群体内乳糖酶不足或者数量很低,在摄入含有乳糖食物后乳糖在小肠内无法被消化和吸收,而未消化的乳糖会为大肠肠道菌群的发酵提供大量的产物,从而表现为腹泻、腹痛和肠胃胀气的综合征。

乳糖不耐受存在由遗传决定的种族差异,白种人的几率明显更低,如北欧乳糖不耐受的人群占比约为2%-15%、中欧为9%-23%、美国白种人为6%-22%,印度北方为20%-30%。而在亚洲,乳糖不耐受可达95%~100%。但在人体的新陈代谢中,除尿液和胆汁的分泌不需要蛋白质外,其余代谢过程均需要蛋白质的参与。营养学界认为,蛋白质营养是最根本,最基础,最重要和最不可忽视的营养,中国营养协会建议普通人每日蛋白质的摄取量不低于每千克体重1.0克。因此,乳糖不耐受人群采用植物奶进行蛋白质摄入是行之有效的一种补充方式。

2)素食主义、健康化与营养化的风潮,从“喝饱”到“喝好”。健康化是人们选择植物蛋白的最大驱动力,牛奶中的牛生长激素可能会增加人们患某些癌症的风险,同时也有研究表明乳制品与荷尔蒙相关的疾病有关,例如痤疮和青春期过早。因此,部分秉持健康理念的消费者会主动选择植物蛋白饮品进行摄入。

3)“清洁”饮食,环保消费也成为植物蛋白饮品一大驱动力。人们越发关注畜牧行业对环境的危害,联合国粮食及农业组织(FAO)数据显示,畜牧业排放的温室气体占全球排放量的14.5%。

而减少畜牧业碳排放的一大方法就是用植物蛋白奶替代动物奶。植选植物奶的资料提到,燕麦在成长过程中的碳排放量只有牛奶的1/5;每生产1公斤植物基食品,能节省了96%的土地浪费与破坏,87%的生产用水、89%的温室气体排放。无独有偶,根据燕麦奶OATLY招股书,一升燕麦奶代替牛奶,可减少约80%的温室气体排放、79%的土地使用量以及60%的能源消耗。因此,西方环保人士提倡饮用植物奶以降低畜牧业比重与碳排放量。

02

我国植物蛋白奶行业的发展及趋势

2.1我国植物奶消费空间广阔、触底反弹,未来趋势为高端化

对照欧美经验,植物蛋白饮品对动物奶替代率可达20%或以上。植物蛋白饮品在欧美成为一种风尚,行业也已较为成熟,目前植物奶可以占到动物奶份额的20%。如前所述,行业发展的核心逻辑是消费替代、消费升级、环保等概念。

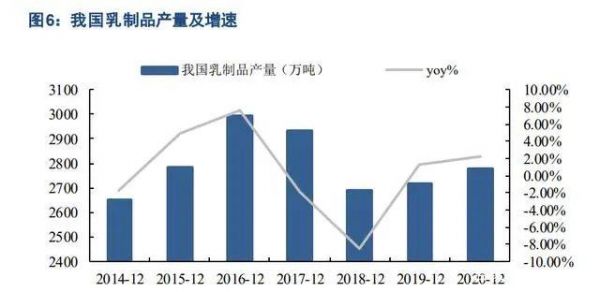

根据国家统计局,2020年我国乳制品产量达2780.4万吨;结合我国目前乳制品消费需求、奶源、进口情况的总量来看,动物奶总量最高可达约4500亿左右,对标欧美目前20%的替代率,行业空间长期有望达到900亿甚至更高的规模。根据中国产业信息网,2020年我国植物奶规模仅为500余亿,提升空间十分广阔。

对标港台,大陆植物奶人均消费量仍有广阔提升空间。2017年大陆植物奶年人均消耗量为3.2kg,而饮食、文化均与大陆一脉相承的中国台湾、中国香港,人均植物奶消费量分别为5.3kg、11.3kg;大陆消费量仅为的中国台湾/中国香港的60.38%/28.32%。在消费升级、健康化趋势持续的背景下,大陆植物奶消费趋势有望与港台趋近,人均植物奶消费类仍有广阔的提升空间。

健康意识觉醒加速“植物基浪潮”风起,我国植物奶市场触底反弹。我国植物奶市场历史中成功的大单品例如“六个核桃”核桃乳、露露杏仁露、椰树椰汁等曾助力行业高速发展;经过2013年前的高速发展后,传统龙头企业依旧采取较为单一的产品策略、缺乏新的变革,加之产品品牌定位较低,以及主力三四线城市逐渐被乳企渗透,市场规模在2017年下降至511亿。

伴随着我国居民健康素养水平近三年持续提升,以及全球“植物基浪潮”等因素,饮料和乳企巨头如达利、伊利、统一等纷纷入局,推出植物蛋白新品如“豆本豆”、“植选”等。巨头的入局使得行业容量回升,根据中国产业信息网,2019年我国植物奶市场规模已经恢复到536.9亿元,预计2024年超过610亿。

中国植物奶下半场,由高端化升级趋势引领。我国乳制品产业不断进行高端化升级,历经低端纸装膜→利乐装白奶→高端白奶→低温鲜奶四个阶段;作为其替代品的植物奶行业迎来V字反转,也处于高端化趋势中。

2016年维他奶推出“健康+”布局中高端市场,并在2018年推出“健康加法”全面抢夺高端豆奶市场;而农夫山泉在2019年推出豆乳基底的植物酸奶;瑞典高端品牌Oatly燕麦奶于2018年初登陆中国后,迅速覆盖1500家咖啡馆,目前零售端也发展不俗,在天猫“植物蛋白类目”排名中位列前茅。随着高端、发酵市场被打开,其他细分领域也将迎来升级。

2.2整体格局分散、细分领域集中,龙头各自固守传统产品边界

国内植物奶市场呈现细分领域格局集中、龙头优势大,但总体格局分散的特点。国内植物奶各细分品类各有龙头品牌,例如养元六个核桃、露露杏仁露、椰树椰汁、维维豆奶、维他奶等,各自在垂直领域拥有7成以上的份额;但在整体植物蛋白饮料行业中,格局依旧较为分散,份额最高的养元饮品市占率仅25%左右,行业呈现细分领域格局集中但总体格局分散的特点。

赛道过于细分的传统使得行业的产品边界难以打破,新品研发少,口味难以升级。细分领域的百亿大单品是公司成为赛道龙头并稳固地位的核心优势,但长期依赖大单品也限制了自身发展。虽然植物蛋白饮品的生命周期对比普通饮料较长,但在十年的发展历程中依然慢慢进入了衰退周期。过去几年,国内植物奶传统龙头更多的是通过营销升级、包装更迭来吸引消费者,没有成功的进行新品研发与升级、打破原有产品边界。

根据美国植物奶龙头White wave的发展经验,White wave仅旗下品牌Silk(植朴磨坊)就包含豆奶、椰子奶扁桃仁奶等多个品类,在口味上也涵盖巧克力、香草等风味;源源不断的产品创新、多品类覆盖的产品矩阵即是White wave的成功因素之一。我们认为,我国植物奶赛道未来龙头也有望诞生于在各个品类均有布局与深耕,且创新能力出众的企业,打破细分赛道偏安一隅的传统,领军植物奶赛道。

2.3展望未来,看好大豆基底与燕麦奶

我们看好大豆基底+多口味/多功效形成的产品矩阵。根据中国产业信息网,中国植物奶市场规模下降时,豆奶仍能保持5%以上的增速,这得益于豆奶蛋白质含量高于其余植物基类别,且有助于降低胆固醇水平、改善新陈代谢,骨密度的特质;加之中国长期有饮用豆浆的文化的因素,使得豆奶的市场接受度较高。

大豆基底植物奶细分赛道竞争格局更处于初期,相较于其他植物奶细分行业龙头80%以上市占率,曾经的豆奶龙头维他奶市占率仅有40%。随着伊利、蒙牛等巨头入局豆奶,行业格局重塑,销量龙头豆本豆仅有20.7%占比,格局比较分散。

豆基植物奶在本身高蛋白质含量的基础下,易于复合其余植物基进行口味、配方提升;且大豆口感中性,存在更多产品升级和口味换代可能性。我们认为,巨头入局培育市场有助于扩大行业规模,未来大豆基底+多口味/功效产品矩阵的布局有望引领市场,占据植物奶最大份额。

燕麦奶是新起之秀。燕麦富含碳水化合物、脂肪、蛋白质等,摄入可降低血清总胆固醇和低密度脂蛋白胆固醇水平;另外,独有的β-葡聚糖是典型的可溶性膳食纤维,对高血糖、高血清胆固醇人群也十分有益;且燕麦和牛奶同为奶油状,口感和稠度容易过渡。

燕麦奶口感时尚、营养丰富的综合因素,加之OATLY、OATOAT等燕麦奶企业近年在我国的消费者培育,赛道进入高增长区间。2018年瑞典品牌OATLY进入中国市场,截至2020年底,进入中国市场不到两年的时间里已经覆盖超过9500个餐饮服务和零售点,颇受一二线白领喜爱。根据EC data way数据,2020年OATLY在天猫、淘宝上的销量分别同比增长115.4%和2305.7%。根据公司公告,OATLY公司2019/2020在全球分别实现了+73%/+107%的营收增速,在亚洲更是实现了+336%/+427%的高增。通过各大品牌教育一二线消费者心智,“燕麦奶”未来将随着城镇化率的普及下沉拓展。

相关知识

抢占食品赛道 高蛋白产品寻求味道与健康平衡

大暑三伏天,减肥好时刻:中国健康瘦身行业发展空间广阔

营养保健食品常青赛道, 行业步入健康成长期

保健品战略机遇期:2024年中国保健品行业研究及消费者洞察分析报告 2024开年,国务院办公厅发布《关于发展银发经济增进老年人福祉的意见》,提出了加快“银发经济”发展的二十六条实施意见。两...

液态高蛋白营养品:中国健康食品市场新蓝海

保健品行业分析报告

未来十年最热的健康食品赛道有哪些?

2023年中国养生保健食品行业发展现状及趋势分析,消费需求逐步多样化、细分化「图」

解读水果消费“新食尚”

2024年江苏省大健康行业分析报告及未来发展趋势.pptx

网址: 植物蛋白饮品行业分析:乘风健康消费,空间广阔、赛道革新 https://www.trfsz.com/newsview106427.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 7696

- 2从出汗看健康 出汗透露你的健 4011

- 3早上怎么喝水最健康? 3790

- 4习惯造就健康 影响健康的习惯 3402

- 5五大原因危害女性健康 如何保 3319

- 6连花清瘟、布洛芬等多款感冒药 3018

- 7补肾吃什么 补肾最佳食物推荐 2731

- 8男子喝水喉咙里像放了刀子一样 2524

- 910人混检核酸几天出结果?1 2283

- 10第二轮新冠疫情要来了?疾控中 2276