避险指南:60岁以上的父母,保险应该这样买!(医疗险+意外险专业投保指南)

点击蓝字

关注汤圆

干货,本文将附百万医疗险+综合意外险对比表,以及专业投保建议!

随着生活条件越来越好,大家对自己和家人的健康状况也越来越看重,现在卖得最火的就是中老年体检套餐和中老年商业保险。

正常情况下,疾病的发病率会随着年龄的增长而增长,而发病率越高,保险的费用就越高,这一系列的数据都是成正相关的。

所以,给父母考虑商业健康类保险,同他们自己的医保(包括新农合)结合起来,解决大部分的疾病治疗费用,属于我们这一代人紧急且重要的事情。

但是,老年人的保险并不好买,首先是各个保险公司的年龄限制,大多数百万医疗险和重疾险,投保的上限是60岁左右,60岁以上的中老年人,能够买到的保险较少。

其次,人到60岁,身体或多或少有些小毛病,要么是血压血糖等指标偏高偏低,要么是肺部乳腺肝脏等器官有结节囊肿,要么就是手脚关节风湿疼痛。

即使从来没有去过医院,儿女孝顺,也会给固定购买体检套餐,每年一次的全身体检是必不可少的,也会查出点这里那里,或多或少的小毛病和小问题。

汤圆这里就给大家列举一些60岁以上的中老年人可以投保的,健康告知较为宽松的,保险价格比较合适的医疗险和意外险,供大家为自己的父母配置。

Part 1

父母可以买的百万医疗险

60岁以上的中老年人,能买的百万医疗险不太多,毕竟年龄与发病概率成正比,汤圆精选了产品库,找到一些60岁以上中老年人能够投保的百万医疗险产品,供大家选择配置。

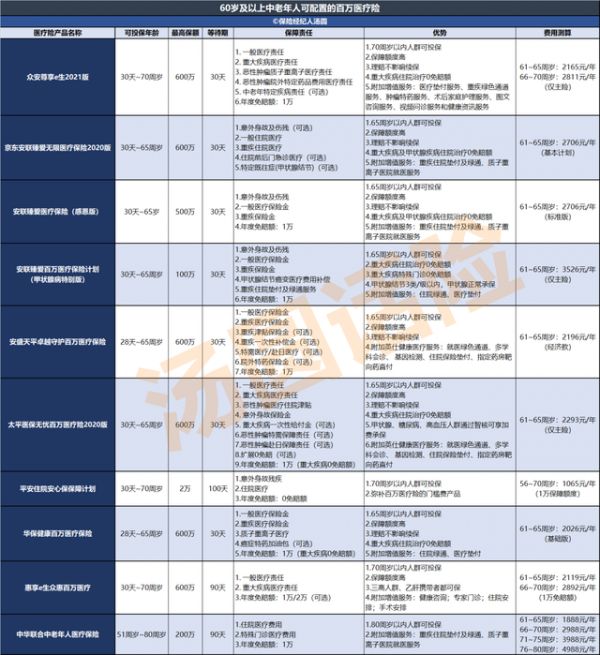

60岁以上中老年人可以买的百万医疗险

这些产品中,大部分百万医疗险的截止投保年龄都是65周岁,部分产品能延申到70周岁,还有最高能投保的年龄是80周岁,这些都是新投保的年龄限制,当然,续保的年龄大多都到100周岁了。

1、保障责任非常全面的百万医疗险

(1)「众安尊享e生2021版」,保障责任包含中老年特定疾病(即61~65周岁的人群,初次确诊严重帕金森病、严重阿尔茨海默病、非阿尔茨海默病所致严重痴呆中的任意一种或几种中老年特定疾病,一次性赔5万)、恶性肿瘤质子重离子治疗,以及恶性肿瘤的特药保障。

附加增值服务:医疗垫付服务、重疾绿色通道服务、肿瘤特药服务、术后家庭护理服务、图文咨询服务、视频问诊服务和健康资讯服务。

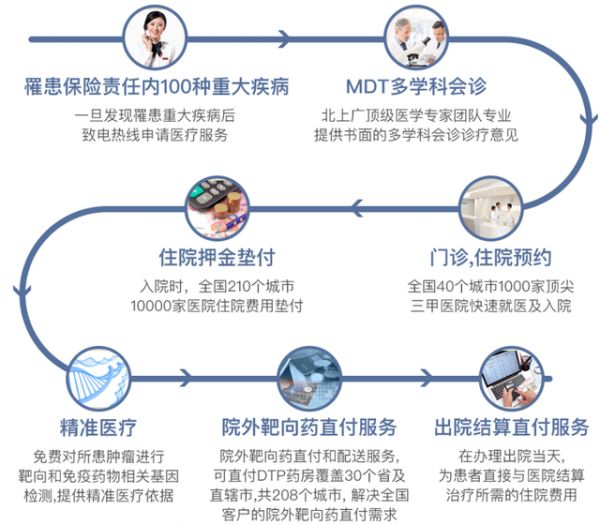

(2)「太平医保无忧百万医疗险2020版」,保障责任包含一般医疗责任、重大疾病医疗责任、恶性肿瘤医疗住院津贴、意外身故保险金、重大疾病一次性给付金、恶性肿瘤特需保障责任、恶性肿瘤赴日保障责任、扩展0免赔。

对父母的健康状况要求也比较宽松,甲状腺结节3类/级、糖尿病、高血压的人群,通过智核可享加费承保。附加英仕健康医疗服务:就医绿色通道、多学科会诊、 基因检测、住院保险垫付、指定药房靶向药直付。

「太平医保无忧百万医疗险2020版」重疾就医流程

如果父母的健康状况没有太大问题,希望得到更全面的健康保障,要求续保条件好,理赔后不影响未来的续保,「众安尊享e生2021版」和「太平医保无忧百万医疗险2020版」都是非常不错的选择。

2、健康状况异常的人群可选的百万医疗险

(1)「惠享e生众惠百万医疗」,健康告知特别宽松,三高人群、乙肝携带者都可保,我们一起来看看他的健康告知。

「惠享e生众惠百万医疗」健康告知

只要没有上述健康异常情况的人群,都可以标准体承保。比如乙肝小三阳、3级以下的原发性高血压、2或3型糖尿病等,1年内健康检查没有异常的人群,都可以正常投保。

(2)「安联臻爱百万医疗保险计划(甲状腺病特别版)」特别约定,甲状腺结节3类/级以内,甲状腺正常承保,即使甲状腺结节转变为甲状腺癌,也可以正常理赔,而且后续的甲状腺相关的疾病住院治疗,全部0免赔。

「安联臻爱百万医疗保险计划(甲状腺病特别版)」关于甲状腺的特别约定

健康状况有一些小的异常,「惠享e生众惠百万医疗」和「安联臻爱百万医疗保险计划(甲状腺病特别版)」,都能把父母全身的所有部位都纳入保障,绝对是不错的选择。

3、性价比较高的百万医疗险

(1)「中华联合中老年人医疗保险」,61~65周岁人群的保费,每年仅1888元/人,包含200万的住院医疗费用和特殊门诊医疗费用,还附加增值服务:重疾住院垫付及绿通、质子重离子医院就医服务,另外赠送免费体检,可谓是有买有送呀。

(2)「安盛天平卓越守护百万医疗保险」,61~65周岁人群的保费,每年仅2196元/人,包含600万的一般医疗保险金和重疾医疗保险金,还附加英仕健康医疗服务:就医绿色通道、多学科会诊、 基因检测、住院保险垫付、指定药房靶向药直付。

而且,全家人一起购买,还可以打折,你见过哪家的保险可以打折吗?「安盛天平卓越守护百万医疗保险」就可以!

「安盛天平卓越守护百万医疗保险」全家一起买,可以打9折

我们转念想想,每年用有限的2000块钱,转移父母无限的疾病就医风险,可谓是相当划算呀!

经济负担较重,或者是不想在保险上花太多钱的人群,「中华联合中老年人医疗保险」和「安盛天平卓越守护百万医疗保险」都可以和医保起互补的左右,建议着重考虑一下。

Part 2

父母可以买的防癌医疗险

其实,大多数的防癌医疗险,都是专门为身体健康有或多或少异常状况(比如心脏病、糖尿病、三高等)的中老年人设立的,属于中老年人专属,我们这就来看看。

60岁以上中老年人可以买的防癌医疗险

1、性价比最高的防癌医疗险

「安享一生癌症医疗保险」,70岁以内的人群,每年的费用都不超过1000元,虽然价格便宜,但是劣势还是不得不说的——就是续保。

「安享一生癌症医疗保险」的合同约定“保险期间届满,投保人需要重新向保险公司申请投保本产品,经过保险人审核同意,交纳保险费,并获得新的保险合同。”

同时,如果确诊合同约定的癌症,也不再接受续保。所以,便宜有便宜的道理,价高有价高的理由。

「安享一生癌症医疗保险」续保条件

虽然「安享一生癌症医疗保险」的续保条件比较一般,但是对于癌症的保障力度和范围,也是不输其他防癌医疗险的,追求保险性价比的人群,可以着重考虑。

2、保障最全面的防癌医疗险

「安盛卓越无忧百万防癌2020版」,健告宽松,“三高”等疾病也可投保;不限社保用药,扩展质子重离子医疗;可附加特需治疗、院外特药、特定恶性肿瘤定额给付(一次性给付5万);更享有英仕健康医疗服务。

其中,恶性肿瘤医疗费用,就包括恶性肿瘤(含原位癌及部分轻症)在二级及以上公立医院普通部接受治疗的,本保险承担必须且合理的:①恶性肿瘤住院医疗费用、②恶性肿瘤特殊门诊医疗费用、③恶性肿瘤门急诊医疗费用(限被保险人在住院前30日和出院后30日内的门急诊医疗费用)。

恶性肿瘤特殊门诊医疗方式的保障也非常全面,包括恶性肿瘤的化学疗法、放射疗法、肿瘤免疫疗法、肿瘤内分泌疗法、肿瘤靶向疗法的治疗费用的报销。

同时,「安盛卓越无忧百万防癌2020版」的续保性较好,不需要保险公司审核,理赔也不会影响未来的续保。

想要得到更为全面、持久和深入的保障,「安盛卓越无忧百万防癌2020版」绝对是不二之选。

3、健康告知较为宽松的防癌医疗险

「华保健康防癌险」,涉及到的健康告知有5条,与被保险人自身健康状况相关的,其实只有第一条和第二条——只要身体没有赘生物和新生物,癌症标志物正常,没有携带病毒,没有出血流血的症状,基本上就能过健康告知。

「华保健康防癌险」的健康告知

父母的身体异常状况较多,又想要得到一定的健康保障,「华保健康防癌险」也能拿走我们内心的很多担忧。

4、保障方案灵活可选的防癌医疗险

「平安抗癌卫士2020保险产品组合」,可以选择是否附加恶性肿瘤特需治疗,是否覆盖住院前后的门急诊费用、是否覆盖恶性肿瘤的特定药品费用。

这些保障责任,在很多产品里面都有自带的,「平安抗癌卫士2020保险产品组合」给了我们更多的排列组合方式,配置最适合自己和家人的方案就好。

人都喜欢自我安排未来的路,更为灵活的组合方式,让我们选择更需要的,去掉可有可无的保障,能省下一笔钱的同时,也会体验到一种掌控感,「平安抗癌卫士2020保险产品组合」,就能给我们这种感觉。

Part 3

父母可以买的综合意外险

人年纪大了,难免会有或注意力不集中,或神情恍惚,或头疼脑热的时候,也可能会有活动不方便,或手脚不灵活,或反应不灵敏的时候。

根据医院的综合统计数据,老年人发生磕碰跌倒的概率,比年轻人要高很多,所以,在医疗险之外,意外险也是中老年人必不可少的保障。

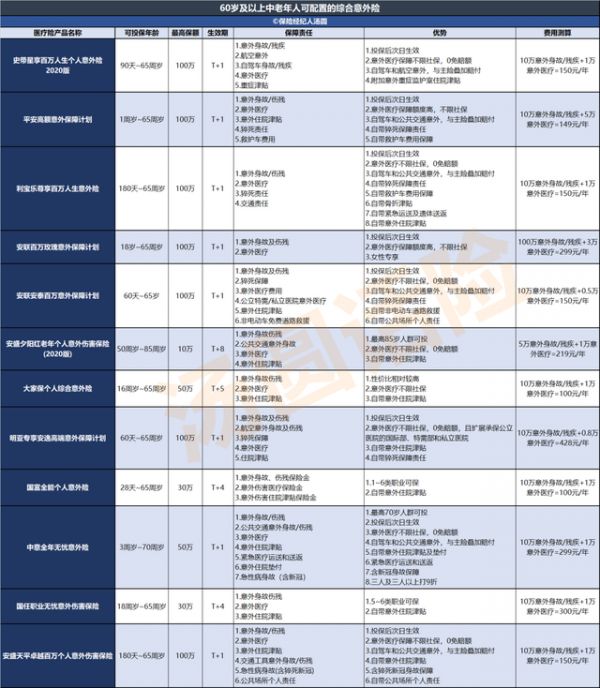

60岁以上中老年人可以买的综合意外险

汤圆列举了一些60岁以上人群可以购买的综合意外险,供大家参考,我们可以根据父母的实际情况,选择最适合的意外险。

1、高龄老人适合的综合意外险

「安盛夕阳红老年个人意外伤害保险(2020版)」,最高可以满足85岁以内的老年人投保,基本上可以算是老年人专属意外险了,虽然意外身故残疾医疗的保障额度有限,但是意外医疗不限社保,没有免赔额,意外住院津贴没有免赔天数,对于年事已高的老年入来说,也是非常不错的保障了。

「中意全年无忧意外险」,最高可以满足70岁以内的老年人投保,作为中意的诚意之作,这款意外险可以实现意外医疗0免赔、1~3万的意外医疗额度可选,扩展社保外用药。另外,老人在境内外出险,都可以享境内意外医疗垫付和全球救援服务,保障可谓相当全面。

年龄较大的人群,希望拥有意外险的保障,我们可以考虑「安盛夕阳红老年个人意外伤害保险(2020版)」和「中意全年无忧意外险」。

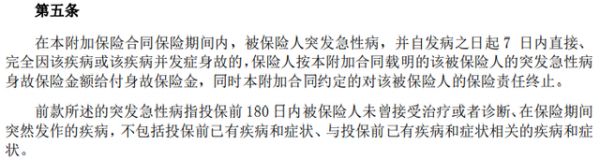

2、扩展急性病身故保障的综合意外险

「安盛天平卓越百万个人意外伤害保险」和「中意全年无忧意外险」中包含急性病身故(含新冠),保障的条款约定:

扩展急性病身故保障的条款

简单地说,就是老年人突发疾病后,在7天内身故,且这个疾病在投保之前没有发现、治疗和出险症状。

对于新冠,或老年人自身疾病有更多担忧的,我们可以考虑「安盛天平卓越百万个人意外伤害保险」和「中意全年无忧意外险」。

3、扩展猝死保障的综合意外险

「平安高额意外保障计划」、「利宝乐尊享百万人生意外险」、「安联安泰百万意外保障计划」、「明亚专享安逸高端意外保障计划」,这四款意外险中,都包含猝死的保障责任。

特别值得注意的是,不同的保险公司,对于猝死的定义是不一样的。举个例子:

平安的意外险中,猝死的定义是:身体急性症状发生后即刻或二十四小时内发生的死亡。

利宝的意外险中,猝死的定义是:貌似健康的人因潜在性疾病(器质性或非器质性)或者功能障碍导致的突然死亡,或由此引起的急性症状并于急性症状发生后6小时内死亡。猝死责任等待期90天,续保无等待期。

担心猝死发生的人群,我们可以给父母考虑更多自带猝死责任的意外险,这样意外和猝死保障就都有了。

4、高危职业可以购买的综合意外险

「国富全能个人意外险」和「国任职业无忧意外伤害保险」,都是1~6类职业可以投保的意外险,如果父母在退休后闲不住,可能去外面兼职或者是帮工,如果涉及到高危职业,比如工地上的水电泥瓦工、涉及到高空作业的园丁等,都可以选择这一类的意外险。

5、带公共场所个人责任的综合意外险

「安联安泰百万意外保障计划」和「安盛天平卓越百万个人意外伤害保险」都带有带公共场所个人责任的保障。

公共场所是指人群经常聚集、供公众使用或服务于人民大众的活动场所,是人们生活中不可缺少的组成部分。

根据功能的不同,公共场所一般分为宾馆旅店类、公共浴池及理发店类、影剧院舞厅类、体育场馆公园类、展览馆及图书馆类、商场、侯诊(车、机)室类、儿童活动中心等几大类。

值得注意的是,公共场所个人责任,每次事故免赔额500元,单件物品损坏赔偿责任限额10000元,这对于精神状态不太好的人群来说,是很有必要加上这一保障的。

6、带骨折津贴保障的综合意外险

正常情况下,意外医疗的保障责任中,是自带骨折的治疗费用报销的,「利宝乐尊享百万人生意外险」另带了骨折津贴,这就相当于骨折的治疗费用可以报销的同时,还可以得到一定数额的津贴,可谓是把骨折的保障做到了极致。

随着年龄的增长,骨质里面的钙大量流失,身体的骨头会变脆,稍有不注意,就会导致骨折,所以骨折津贴这一保障责任,就特别适合老年人配置。

当然,专业的事情,还得交给专业的人,全家综合保障配置,请联系您的专属保险经纪人汤圆。

相关知识

健康保险是什么意思 儿童健康保险怎么买

健康医疗险买什么好?健康医保险要怎么买?

怎么给宝宝购买保险

境外自驾游保险

健康医疗险指的是什么?健康医疗保险是什么?

商业健康险免税包括哪些险种,商业健康险哪些可以在个税中扣除(得了癌症也能买的保险)

有包含医疗或者健康的保险 吗?

长期健康医疗险,长期医疗保险有哪些

健康保险保什么

健康医疗保险是什么险种 什么是健康医疗保险

网址: 避险指南:60岁以上的父母,保险应该这样买!(医疗险+意外险专业投保指南) https://www.trfsz.com/newsview109231.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3802

- 2早上怎么喝水最健康? 3603

- 3男女激情后不宜做哪些事 3266

- 4习惯造就健康 影响健康的习惯 3266

- 5五大原因危害女性健康 如何保 3157

- 6连花清瘟、布洛芬等多款感冒药 2939

- 7男子喝水喉咙里像放了刀子一样 2442

- 810人混检核酸几天出结果?1 2213

- 9第二轮新冠疫情要来了?疾控中 2207

- 10转阴多久没有传染性?满足四个 2147