平安健康保险联合发布《2021老年健康保障需求白皮书》,瞄准痛点建言老年健康保险发展 中国基金报

近日,平安健康保险、英国佰仕富人寿再保险联合上海财经大学正式发布《2021老年健康保障需求白皮书》(以下简称《白皮书》)。《白皮书》通过3633份有效问卷,全面刻画我国全人群对老年健康保险的需求,为开发适合我国老年人群的保险产品提供依据;同时对我国健康保险市场的主流产品全面扫描,分析现有产品与老年人健康保险需求的差距,提出建议。

上海财经大学金融学院钟明教授指出,从调研结果来看,被访者不仅对老年健康风险有较为清晰的认知,而且对老年健康管理和医疗服务、老年医疗和重大疾病保障和老年失能护理保障等老年健康保险有较大的需求。与之相对的,尽管目前市场上可供老年人选择的保险产品众多,但依然存在投保年龄受限、保障周期短、保障范围小、老年专属产品不足等问题。

平安健康保险总精算师兼首席风险官丁雯表示,要加快满足70岁以上高龄老人保险保障需求,积极研发老年专属健康保险产品,通过差异化的产品设计与核保规则设计,提高老年人的可承保性;同时拓展可保人群,进行慢病产品开发,突破慢病老人“不能投保”的难关。

英国佰仕富人寿再保险上海代表处首席代表魏炜认为,老年健康保障服务不是简单的支付保险金,而是要建立医药生态圈,对老年人用药和住院治疗进行大数据分析,建立数字化健康风险画像,用数字化工具对各类严重的药品浪费环节进行精细管理,降本增效、节约医保资源,减少保险理赔麻烦,提高老年人的投保热情。

老年人健康保障问题突出,2.6亿老龄慢病人群难以得到商业保险保障

据我国第七次人口普查数据,截至2020年11月1日,全国60周岁及以上老年人口26402万人,占总人口的18.70%,人口老龄化问题严重且老龄进程明显加快。根据联合国预测,到2033年,中国老年人口占比将超过20%,进入超级老龄化社会;2100年,中国老龄人口的占比将达到32%。

老龄化提速给国家和家庭带来一系列问题:传统养老模式正在受到冲击,而老年人的医疗保障问题日益突出,失能人口增加、抚养比增高、糖尿病、心血管疾病患病率增高都已成为难以避开的现实困境。

这给我国养老保障体系形成巨大考验,其中,作为第三支柱的商业保险,在我国还存在产品种类少,特别是针对老年人疾病特征的险种屈指可数。《白皮书》显示,目前我国除老年人高发的恶性肿瘤外,慢性疾病也是老年高危人群的保障“空白区”,目前约有2.6亿老龄慢病人群难以得到商业保险保障。

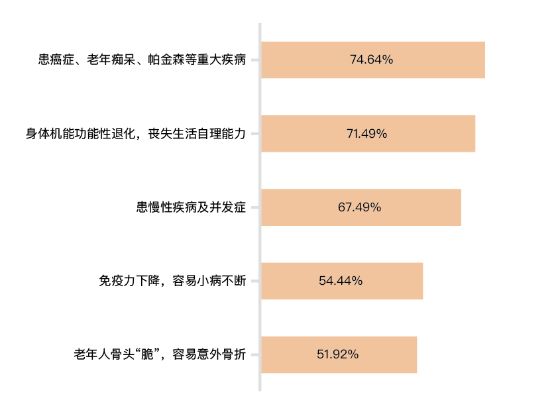

从调研数据来看,有74.6%的被访者最担忧的老年风险为老年性重大疾病,其次为老年身体机能功能性退化、丧失生活自理能力,67.5%被访者担忧老年患慢性病及并发症,还有54.4%、51.9%的被访者提出对老年免疫力下降引发的小病不断与老年人骨头“脆”引致的意外骨折风险。

老年重大疾病进一步引发被访者对于家庭和个人的影响,在我国目前政府老年医疗及健康管理负担较大、个人医疗费用支出负担增加的背景下,作为老年健康风险有力保障的商业健康保险发挥着日益重要的价值。调研结果显示,目前被访者对商业健康保险已形成一定的认知。

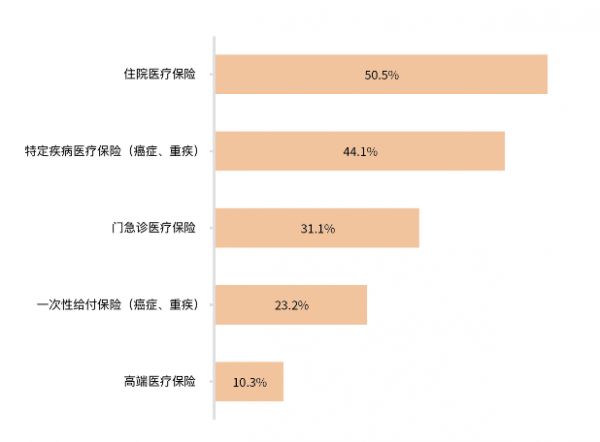

从购买行为来看,数据显示,73.6%被访者已经购买不同类别的商业健康保险,其中住院医疗保险的投保者最多,占比50.5%。其次,有44.1%已购健康险被访者投保了特定疾病医疗保险,31.1%被访者投保门诊医疗保险,一次性给付保险与高端医疗保险的投保人分别占比23.2%、10.3%。

老年健康保障需求迫切,85%被访者具有住院医疗保障需求

围绕对老年健康管理和医疗服务的需求,调研发现,被访者对健康养生、就医服务等信息较为关注,但对老年健康保险的信息关注不够。

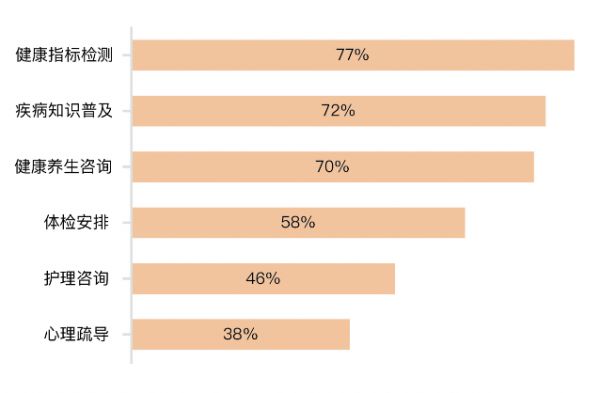

无论从年龄、身体状况,还是从生活习惯等不同的维度,七成及以上被访者都希望获得健康指标检测、疾病知识普及、健康养生咨询等老年健康管理服务。同时,被访者对体检安排、护理咨询、心理疏导等老年健康管理服务也有不同程度的需求。

(被访者希望获得的老年健康管理服务)

老年医疗服务方面,七成及以上被访者均希望获得预约挂号、专家诊疗等服务。同时,被访者对就医陪诊、医疗费用垫付、住院绿色通道、中医理疗、代配药送药等也有较大的需求。

针对医疗及重大疾病保险,调查数据显示,被访者对老年医疗保险的保障范围需求较广,其中对住院医疗保障的需求最高,占85%,门急诊医疗费用保障与住院护理费用保障分别占到74%与71%,同时,超过六成的受访者对于手术医疗费用保障有需求。

对于老年失能护理,被访者表示出较大的需求,其中八成表示对失能医疗护理保障有需求,七成左右的被访者对失能康复费用保障有需求。基于需求,被访者表现出对商业老年护理保险的积极态度,七成被访者认为必须购买商业老年护理保险,但被访者也表现出对保障程度需求和购买老年护理保险的经济能力的差距。

老年健康保险供给与需求仍存差距,建议拓展可保人群、建立医药生态圈

从行业表现上来看,由于老年健康风险的特殊性及不确定性较大,商业老年健康保险的经营具有很大的难度,因此,即使目前我国保险市场可供老年人选择的产品超过1000个,基本涵盖了老年人最为关注的疾病险、医疗险、意外险、养老险等产品,但依然存在投保年龄受限、保障周期短、保障范围小、老年专属产品不足等问题,与老年人群的健康保障和健康服务需求有较大的差距。

针对痛点,《白皮书》对我国老年健康保险的发展提出建议。

第一,研发老年专属健康保险产品。一方面要求将老年人群视为在风险特质上的单独群体,通过差异化的产品设计和核保规则设计,提高老年人的可承保性;另一方面老年专属保险产品的设计可以立足慢病人群,拓展可保人群,突破慢病老人“不能投保”的难关。

第二,规范长期护理保险的工作机制。鼓励有完善的服务体系、培训体系、风控体系以及信息化监管体系的连锁机构开展商业长期护理保险服务。由政府牵头组织养老行业、医疗行业、保险行业具有代表性的优质企事业单位,建立一整套商业长期护理保险的评估标准和行业规范。

第三,创新健康保障医药生态圈。对老年人用药和住院治疗进行大数据分析,为老龄患者长期进行数字化健康风险画像,在理赔服务上与医药相结合,向老年人按需配药和以需定产,用数字化工具对各类严重的药品浪费环节进行精细管理。

最后,多元化提高健康管理服务。保险公司提供老年人健康保险产品的同时,为老年人提供多种健康管理服务项目,对慢性疾病进行预防和检测,满足老年人持续治疗和护理的需求,提供专家预约、陪诊服务、代为配药、网上咨询等便利服务项目。

最后,《白皮书》提出,老年健康保障问题将成为政府、企业和个人共同参与、合理解决的社会共识,未来我国老年健康保险的发展将呈现以下趋势:

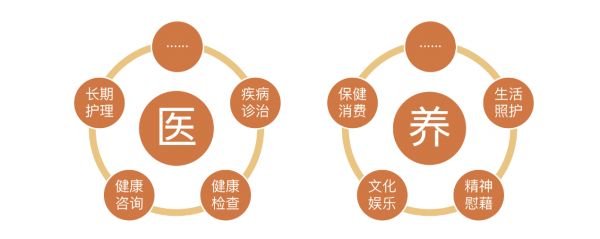

首先是医养结合模式,将医疗资源与养老资源有机衔接,推动医疗、康复、养生、养老等“医养一体化”发展,实现社会医养资源利用的最大化。目前我国龙头保险企业如平安、泰康、太平、太保等均已陆续布局养老产业。

医养结合模式图示

其次是保险+居家养老模式,这是最为符合中国传统文化观念和老人习惯思维的养老模式,由商业老年健康保险通过提供居家护理服务,将护理保险金转变为实际的服务,直接化解老年人就医、陪护、特殊护理、重症照护、康复等难题,填补传统健康护理保险在服务方面的空白。

最后是老年健康保险生态圈,未来的老年健康保险可由商业保险公司经营,依托国家政策支持、共享医疗机构信息、与专业养老和服务机构密切合作,形成良性生态圈。

相关知识

2021年中国健康险行业现状.docx

心系国之大者,中国人寿十年政保合作健康保险

《中国健康老龄化发展蓝皮书(2023—2024)》发布

美国联合健康保险公司

聚焦健康险长期发展 《商业健康险疾病管理白皮书》发布

服务“健康中国”建设 国寿寿险助力构建多层次医疗保障体系

平安发布2023年中报:以终为始,详解医疗健康生态圈的逻辑

健康保险市场分析报告

《健康旅游绿皮书:中国健康旅游发展报告(2021)》发布

“健康养老生态工程”落地实施 中国人寿加快推进“保险+养老”业务生态布局

网址: 平安健康保险联合发布《2021老年健康保障需求白皮书》,瞄准痛点建言老年健康保险发展 中国基金报 https://www.trfsz.com/newsview109245.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3820

- 2男女激情后不宜做哪些事 3682

- 3早上怎么喝水最健康? 3618

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3172

- 6连花清瘟、布洛芬等多款感冒药 2948

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2216

- 9第二轮新冠疫情要来了?疾控中 2211

- 10转阴多久没有传染性?满足四个 2153