“十四五”重磅规划!547亿医疗信息化市场等待发掘

11月9日,国家卫生健康委、国家中医药局、国家疾控局印发《“十四五”全民健康信息化规划》(以下简称《规划》)。根据《规划》,到2025年,我国将初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。

来源:卫健委

《规划》的发展目标是:到2025年,初步建设形成统一权威、互联互通的全民健康信息平台支撑保障体系,基本实现公立医疗卫生机构与全民健康信息平台联通全覆盖。加速推进高速泛在、云网融合、智能敏捷、集约共享、安全可控的全民健康信息化基础设施建设。

《规划》也提出8项主要任务:一是集约建设信息化基础设施支撑体系;二是健全全民健康信息化标准体系;三是深化“互联网+医疗健康”服务体系;四是完善健康医疗大数据资源要素体系;五是推进数字健康融合创新发展体系;六是拓展基层信息化保障服务体系;七是强化卫生健康统计调查分析应用体系;八是夯实网络与数据安全保障体系。

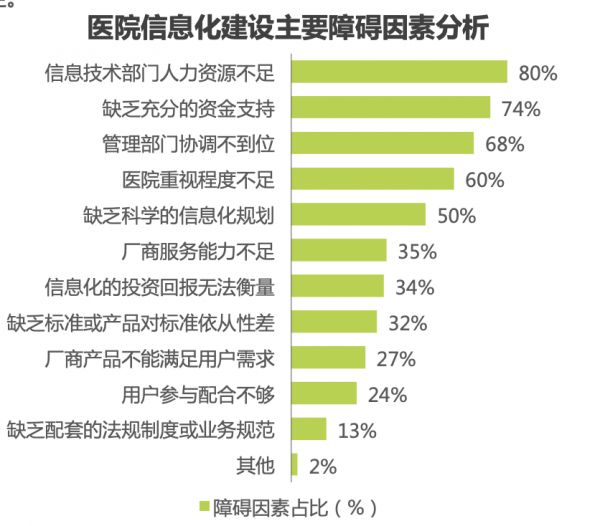

三大痛点等待解决

在国家统筹下铺开信息化建设是改善医疗服务环境的关键。我国医院分布不均匀,经济发达的东部地区汇聚顶尖医疗资源,而人口更密集的城镇、农村及边缘地区甚至面临缺医少药的问题。信息化资金核心来源为医院自筹与财政拨款,三级医院凭借其规模化的医疗IT投入、医疗及医信人才吸纳能力,打好信息化建设基础条件,并能在其业务发展内生需求推动下持续投入,长此以往构筑越来越高的医疗服务壁垒;相较之下, 一级及未定级医院若没有医学服务的提升和经济的支持,转型只会进展缓慢。

来源:数据中国

战略、组织、技术三重阻力。战略层面,部分医院管理 层的“短视”会导致信息化建设资源统筹不到位;组织层面,医信人员缺失、 医务人员IT知识不足、培育机制不完善导 致搭建好的信息系统用不起来;技术层面,新旧系统标准协议不统一、数据难接入、数据安全难保证的问题仍存在,目前处于满足医疗系统高可靠、高稳定的需 求满足程度阶段,对“员工体验”和“患者体验”需求难以满足。

来源:艾瑞咨询

区域医疗信息化建设困难重重。其一是顶层设计不完善直接导致区域医疗信息 化协作机制的不健全,卫健委及政府对以医院、医保、药企为核心的主要参与者无法实现有效统筹,而且医保、基层医疗 机构信息化发展速度跟医院(尤其是三级医院)信息化发展速度不匹配,会进一步增加合作难度;其二是当前医疗信息化 技术难以支撑上层应用,用户与患者对转型无法感知,长此以往,医疗各利益主体对信息化的投入热情及意愿也会逐渐衰减,建设陷入困境。

在信息化技术的支撑下,患者与医生的知识沟壑逐渐缩小,医疗信息化已经成为绝对的纽带如果顺利解决这些问题,相信医疗信息化将会更加长足的发展。

医疗健康需求不断增加

医疗信息化(医疗IT或HIT)是指利用计算机和网络技术,突破传统医疗模式的限制,实现高质量、高效率、个性化的医疗服务,进而提高医疗创新能力和医疗管理水平。医疗信息化即医疗服务的数字化、网络化、信息化,为各医院之间以及医院所 属各部门之间提供病人病历和管理信息的收集、存储、处理、提取和数据交换,并满足所有授权用户的功能需求。

目前, 中国已经成为世界上老年人口最多的国家, 据国家统计局最新数据,近几年,中国60岁 以上老年人口数量不断增长,2013年突破2 亿,占比仅14.9%,2017年达到24090万人, 占比突破17.3%。随着人口老龄化程度加深, 未来中国老龄人口将进一步增加。人口老龄 化的加剧将带来老年群体医疗、保健需求的 急剧增长。

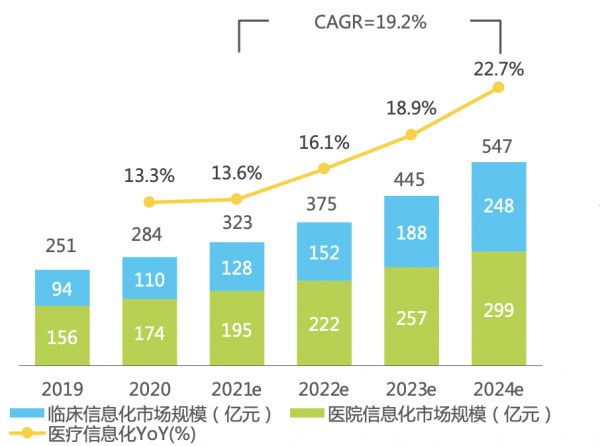

2021年中国医疗信息化核心软件市场规模达到323亿元,2021-2024年复合增速达到19.2%,预计2024年总规模达547亿元。聚焦细分领域,2021年中国医院信息化核心软件市场规模为195亿元,现今仍是各类信息化厂商的主战场。

来源:艾瑞咨询

自2009年我国政府启动深化医疗体制改革措施后,政府陆续出台规范标准类、鼓励支持类等多种政策,十三五期间,建设以电子病历为核心的临床信息化系统,加速医疗信息系统的打通、多层级医院协同发展成为关注重点,2020年新冠疫情更催化了医疗卫生平台一体化、标准化建设需求;

市场潜力巨大,三大赛道各有千秋

医疗信息化行业潜力巨大、赛道厂商众多,且受数据、技术、经验及服务等多方壁垒限制,行业集中度不高,各类型厂商 在细分赛道占据一席之地。目前医疗信息化有三大赛道,医院赛道、公共卫生赛道和医保赛道,每个赛道各有千秋。

来源:健康界

目前医院赛道中与医疗信息化行业有关的主要有HIS、电子病历与核心管理系统。医院信息化建设在政策推动下发展迅速,集中表现在 对于电子病历、智慧医院、DRG等院内信息化的建设,围绕三大评级建设仍是重点。东华软件发布2022年三季报,前三季度实现营收73.20亿元,同比增长8.00%,京东健康发布2022年中期业绩公告。上半年总收入为202亿元,同比增长48.3%;

公共卫生赛道主要玩家:万达信息、(维权)、东软集团、创业慧康。公共卫生赛道市场规模大;渗透率不高,市场仍未饱和;维持较高增速且格局分散,竞争格局平均,处于接棒发展阶段。2022年上半年,东软集团实现营收33.83亿元,同比增长5.35%;净利润8046.08万元,同比增长205.84%。

医保赛道的主要玩家有东软集团、久远银海、万达信息、创业慧康(新进)、卫宁健康(新进)。赛道分析:医保控费全面铺开,且在疫情催化下的公卫信息化接棒发展,未来市场存较大成长空间。创业慧康2022年三季报,公司主营收入11.39亿元,同比下降5.86%;卫宁健康2022三季报,公司主营收入18.71亿元,同比上升6.13%;

目前,三大赛道的增速均较高,而每个赛道均处于成长期向成熟期过渡的阶段,成熟度角度医院也是最高的,短期角度医院增速可能最高,但是三大赛道的市场规模均在百亿以上,公卫甚至可达千亿, 未来有希望进一步扩大。

未来需要政策持续推动

需要国家医疗相关政策的持续推动。医疗相关政策包括了医疗信息化政策、医疗卫⽣政策,两者直接推动了医疗信息化的建设和发展。医疗信息化政策是直接针对医疗信息化的政策,如《关于推进“互联⽹+医疗健康”发展的国务院意见》,直接促进了医疗信息化⾏业的发展。

分级诊疗是打破当前国内医疗服务资源错配困境的出路之⼀。分级诊疗的落地需要多⽅⾯的⽀撑,除了法律政策、各医疗机构的管理协同等,医疗信息化⼿段将在连接和打通上下级医疗机构、实现医疗资源的⼆次分配和资源共享⽅⾯发挥重要作⽤。基于分级诊疗体系建设的医联体中,各级医疗卫⽣机构必须接⼊统⼀的信息平台,各机构之间的信息系统需实现互联互通,才能实现医联体的⼀体化管理、资源的整合共享和分⼯协作。

医师多点执业的推⼴需要医疗信息化的⽀撑。区域医疗信息化建设能实现各级医院居民健康信息共享,有助于多点执业医⽣更全⾯的掌握患者信息,提升诊断效率,降低患者支出。

中国医疗信息化经过近二十年的发展,进入转型换挡期,从过去的以医疗服务信息化为中心的阶段,过渡到医保信息化和医药信息化快速发展阶段,进而升级到整个生命健康产业链集成化和协同化信息化发展阶段。可以见得,在云计算蓬勃发展、大数据风起云涌之下,加上医疗相关政策的持续推动,医疗信息化迎来大发展、大变革,未来医疗机构加快医疗信息化建设步伐仍是展主流。

相关知识

2023年中国健康医疗大数据行业发展现状及市场规模分析 中国健康医疗大数据价值有待挖掘

十部门关于印发《“十四五”医疗装备产业发展规划》的通知

预见2023:《2023年中国健康医疗大数据行业全景图谱》(附市场规模、竞争格局和发展前景等)

2023年中国智能医疗行业发展前景分析 市场规模将超过一百亿元

智能医疗装备助力,“十四五”智慧医疗发展有哪些着力点?

规划信息处2018年度重点工作落实情况

康复医疗深度报告:2024年市场规模将超1800亿元

中国智慧医疗2021十大发展趋势

社会办医第三类机遇:运动医学和运动康复的新百亿市场

康养产业研究:十万亿康养市场热潮涌动,业态融合共生发展

网址: “十四五”重磅规划!547亿医疗信息化市场等待发掘 https://www.trfsz.com/newsview109330.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3820

- 2男女激情后不宜做哪些事 3682

- 3早上怎么喝水最健康? 3618

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3172

- 6连花清瘟、布洛芬等多款感冒药 2948

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2216

- 9第二轮新冠疫情要来了?疾控中 2211

- 10转阴多久没有传染性?满足四个 2153