一代人有一代人买保险的困境。

现在摆在我们80、90后们面前的难题,是给长辈们买保险。

80、90后们作为独生子女的两代人,典型的家庭结构是上有四老、下有二小,真经不住大风险的折腾,能借助保险转移风险那就尽量用呗。

只是给自己和孩子买保险容易,给长辈们买难,尤其是最需要的医疗险:

一是健康或年龄问题买不了;

二是保费太高承受不住;

面对这两个问题,老朋友们纷纷问,有没有好的解决方案呢?

我把市面上的产品都过了一遍,坦白说,有点为难。

我就只能把自己整理的产品情况给大家介绍一下,方便作参考,有需要可以文末留言或一对一沟通。

一、老年人可以买的医疗险

今天的老年人,我定义为60岁以上的长辈吧,年龄会影响到产品的选择。

我们给长辈买医疗险,是为了应对大病风险,以补充医保报销的不足。

毕竟以目前的医保的情况看,一场大病的医疗费,医保大约能报销50%~60%左右,剩下的要么自己承担,要么用保险分担(部分)。

市面上的医疗险,无非就是:

百万医疗险防癌医疗险普惠医疗险惠民保(区域性/全国性)四类医疗险中,百万医疗险的保障相对最全面、健康告知严、年龄限制低,防癌医疗险则只保障癌症相关的医疗费,普惠医疗险相比百万医疗险健康宽松、免赔高、赔付比例低,惠民保没有投保门槛、但保障要再降几档。

所以这四类医疗险的选择大体就是:

如果经济允许,健康、年龄允许,能给长辈买一份百万医疗险自然是最好。

如果因为年龄/健康买不了,或者买百万医疗险的经济压力大,可以看看另外三类替补产品。

医保之外,多一份额外的保障总比没有好。

还有小额医疗险,我觉得一般不太需要考虑,普通万儿八千的医疗费,一般家庭倒也负担得起,而且市面上也没什么好的产品,即使有、健康告知也严。

二、百万医疗险

百万医疗险有中端、中高端、高端三大类。

中高端、高端百万医疗险,价格相对高,我们介绍的比较少,经常出现的好医保、尊享e生、微医保等等,属于中端百万医疗险,适合大多数家庭。

中端百万医疗险始于2015年,这些年一直在变化中, 保障细节增加、免责增加、保证续保期限延长、免赔额从1万又降到0……

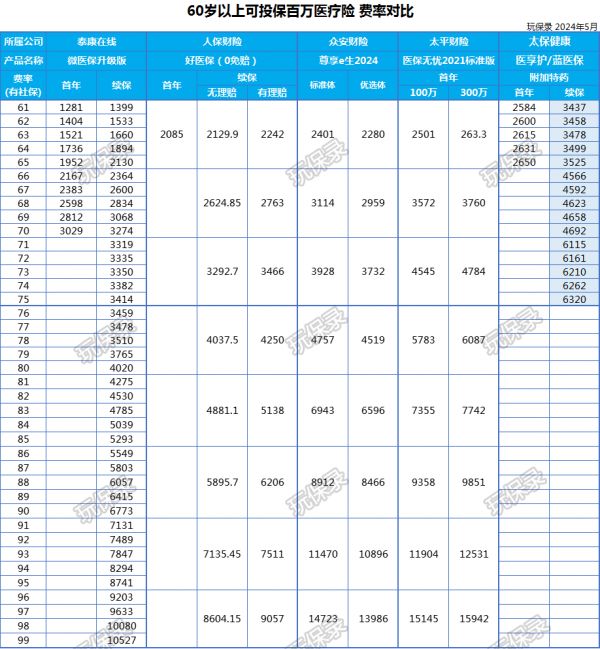

60岁以上群可以投保的主流产品有:

1年期的人保财险好医保,最高到65岁;20年保证续保太保健康蓝医保,最高到65岁;1年期太平财险e保无忧2021,最高到65岁;1年期的众安财险尊享e生,最高到70岁;1年期的泰康在线微医保,最高到70岁;这些产品的保障内容我就不展示了,我只列一下它们60岁以上的费率给大家参考下:

这5款产品的费率,以尊享e生为标杆,左边的微医保、人保财好医保相对便宜,右边的太平e保无忧2021、蓝医保偏高。

泰康在线微医保升级版,它的保障全面、费率变动过几次,现在比之前的版本便宜很多,不知道是为了引流呢,还是因为赔付率控制得好,但在泰康在线官网上没看到该披露的赔付率数据;

人保财险好医保,0免赔,即1万以内赔30%,费率也比较低,因为1年期好医保的承保公司一直在变化着,不确定它的稳定性和续保可靠性,不过最早的众安好医保倒是一直在续保(保费有涨);

众安尊享e生,它的赔付控制得极好,它家健康险的整体赔付率2020年是36%,之后一路下降,2023年才27.5%,按这个赔付率,它的费率当然是有降价的空间的,只是保险公司肯定不乐意,所以从2020年开始它的费率一直没变,每年升级只是增加一些人性化的小保障,倒是侧面说明它的续保可靠性确实很强,另外一些慢性疾病通过智能核保有机会投保,也有人工核保通道。

太平e保无忧2021版,这款产品这几年一直没有变化,总体费率比尊享高不少,不过它有专门针对甲状腺结节、乳腺结节、糖尿病、高血压、慢性肾病、慢性肝病等扩展版,另外它家披露的整体健康险赔付率在直线上升,从2021年的14%升到2023年的42%。

蓝医保,优势是20年保证续保,也因此费率偏高,这是20年保证续保产品的通病,这款产品55岁以上统一需要走人工核保。

上面几款产品,可以按照费率从低到高去是试试看,能不能通过健告或核保。

另外,平安健康推出了健康宽松的e惠保,但费率太高了,是尊享的2倍多,就没放上来。

3. 防癌医疗险

防癌医疗险,只报销癌症相关的医疗费,癌症之外的其他就医情况都是不赔的。

现在的防癌医疗险保额也都是百万以上,一般是0免赔、社保内外医疗费100%报销。

因为只保障癌症,所以投保限制比百万医疗险宽松:

健康告知只会问询到与癌症有关的内容,三高、糖尿病、痛风等都可以买;首次投保年龄最高可到80岁现在那些便宜的防癌医疗险基本都停售了,而终身保证续保的防癌医疗险保费真心不低:

防癌医疗险的费率,差不多是百万医疗险的65折左右,这个费率对于很多家庭来说,也已经很高,吃不消。

四、普惠医疗险

普惠医疗险,不是大家熟悉的惠民保,是一些互联网保险平台上提供的相对便宜的百万医疗险。

这类产品的投保要求相对低,比百万医疗险和防癌医疗险都要宽松很多,但是保障力度要弱一点。

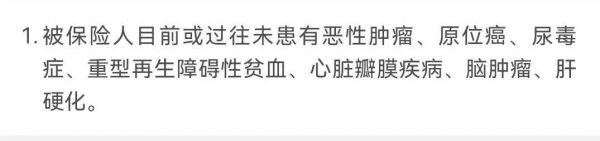

譬如微保上的百万医疗险(普惠版),最高投保年龄到70周岁,健康告知只有一条:

众安众民保普惠医疗险,投保年龄最高到80周岁,没有健康告知,5大类既往症不赔付,其他既往症都可以赔。

这两款具有代表性的普惠医疗险,它们的保障是在百万医疗险基础上打了折扣,免赔额更多、赔付比例也低一些:

微保百万医疗普惠版,一般医疗和重疾医疗都有2万免赔,如按有医保的费率投保,经社保报销后能报80%、未经社保报销赔48%,61岁~70岁年保费在433~856元之间。

众安众民保,医保内和医保外的费用各有1万免赔,经社保报销后能报80%、未经社保报销赔48%,比微保普惠版的院外特药种类少,5大类既往症免责,其他既往症可赔,61~80年保费1898元、之后是2468元。

相比百万医疗险,普惠医疗险的保费虽然相对,但续保不确定,有得买就买、没得买也没办法。

五、 惠民保

大家现在对惠民保都比较熟悉,它的两大特点是:

没有投保门槛,只要有医保都可以买;保费便宜,在几十元~一百多元不等。惠民保以地方专属为主,多数有政府站台、也确实比较实惠,获客相对容易,可以说是高龄人群的保障福音。

地方专属的惠民保的性价比其实参差不齐,经过几年的发展,有的经营还不错,有的已经停了(如性价比很高的常州惠民保因为亏惨今年不搞了)。

总体看来,走过最初的大干快上的冲动期,惠民保的经营陷入了一些困境,续保性就没那么确定。

除了地方专属惠民保,还有少数全国性的惠民保,一般是平台蹭着地方惠民保的东风,顺道推出来引流的产品,属于纯商业性保险,譬如水滴保上的全国普惠保。

水滴保全国普惠保和地方专属惠民保一样,没有健康告知,但免赔高、指定特药少:

这款产品的保障和承保公司也一直在变化着,现在是众安财险承保。

它的保障主要是住院期间发生的医保内和医保外医疗费,以及25种指定特药,三项保障各有2万免赔,经过社保报销后赔80%、未经社保报销不赔。

因为惠民保没有投保门槛,只要有医保都能买,遇到大病多少能赔一些,只是续保难说,能买一年是一年吧。

六、 小结和投保建议

60岁以上老人适合的医疗险,基本就这些类型。

相比年轻人可以挑挑拣拣,老年人的医疗险因为自身和产品的原因不得不将就着,从有限可买的产品中挑适合的。

如果经济条件和健康条件允许,当时是优先考虑百万医疗险,甚至可以是中高端医疗险。

如果因经济条件或健康条件买不了百万医疗险,只能酌情考虑防癌医疗险、普惠医疗险、或地方性惠民保,投保门槛低、保费也比百万医疗险便宜;

有些本地专属的惠民保其实极具性价比,尤其是可以报销既往症的惠民保,建议老年人都入手一份。

如果当地没有惠民保,或者惠民保产品做得稀烂的,那就看看水滴保这样平台的普惠保吧。

其实我们都知道,大部分家庭长辈们的健康状况都不佳,能买百万医疗险的机会其实很少,更多的还是普惠医疗险或惠民保,在医保之外,能保一点是一点,能买一年是一年,确实没有更好的解决方案。

PS. 今天的文章主要是给大家的选择做一个参考,各类产品的保障细节基本就略过了,有相对好一点的产品,我会抽空再单独写产品测评。

关注玩保录,不被保险玩!

雪球/头条号/微博/搜狐号

知乎:玩保录/保险玩家

玩保哥微信:inspler返回搜狐,查看更多

责任编辑: