解析国内保健品市场格局:市场分散,维生素和膳食营养补充剂占比达91%

道道网讯 中国正步入老龄化社会已经成为一个不争的事实, 数据统计显示中国60岁以上人口达到2.50亿左右,占总人口的18%。此外,工作生活压力大、作息饮食不规律等问题进一步加剧了中国居民亚健康状态,导致疾病年轻化趋势愈发明显。老、中、青三代人的面临的健康问题意味着养生保健并非是老年人的专属需求。随着社会对健康的重视程度加深,未来将会有越来越多的人群加入到养生保健队伍,从国民的自身愿望到顶层的政策设计,中国正逐步迈入大健康时代。

另一方面,虽然中国居民可支配收入持续增长,但医疗保健消费支出水平仍处在较低水平,2019年居民人均医疗保健消费支出为1902元,占人均可支配收入的6.19%。收入水平的增加以及国民健康意识的增强,将会持续刺激居民释放健康消费需求,医疗保健消费支出占比有望大幅提升,凸显出保健品市场的巨大发展潜力。2019年中国保健品行业市场规模达2227亿元,同比增长18.5%,预计2021年有望达到3307亿元。

数据来源:艾媒数据中心

行业具备提升的空间

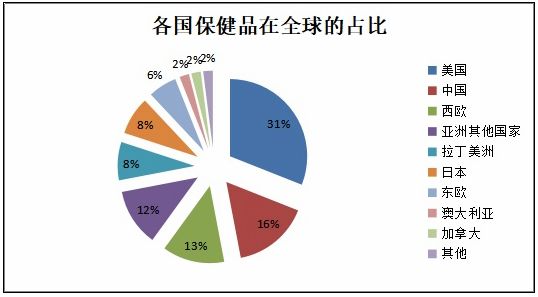

从全球范围内来看,保健品市场占比最大的为美国,比例达到31%,其次为中国,比例达到16%。从增速来看,中国保健品行业一直处于快速增长,从而使占比由2007年的10%增加至目前的16%左右。尽管我国保健品行业已初具规模,但由于我国消费者、监管者和商家对保健品行业认识不足,导致我国保健品市场大而不强。

数据来源:欧睿数据

相关机构统计的数据显示,目前美国保健品渗透率为76%左右,而我国保健品渗透率仅为20%,从消费群体的结构来看,中国保健品消费市场以老年人消费为主,40岁以下的中青年仅占23%。对比中美保健品消费结构可以发现,中国的保健品渗透率不到美国的1/3,增长空间巨大。

数据来源:NBJ

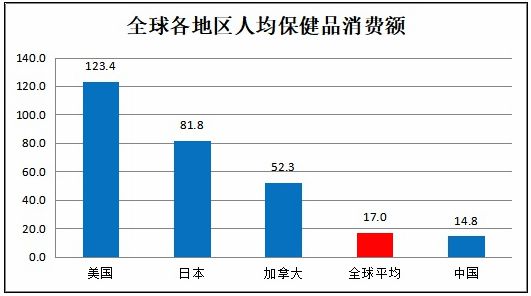

从人均保健品消费水平来看,我国的人均保健品消费额约为14.8 美元/人,而发达地区的日本和美国则分别录得81.8美元和123.4美元的人均消费额。保健品的消费和人均收入有直接关系,我国的人均收入水平是日本的 1/4、美国的 1/6,如果把这个因素考虑进去,那么对应当前合理的人均消费额应在 20-21 美元区间,与目前的消费水平相比还有35%-42%的增长空间。

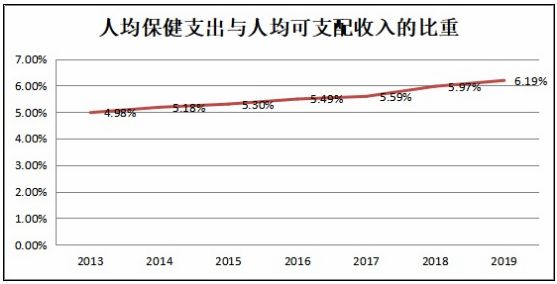

从过去几年的数据来看,人均保健支出占人均可支配收入的比重依然偏低,但数值一直处于攀升态势,表明国内居民的消费意愿和重视程度在不断提高。不同于传统快消品,消费者在决定购买保健品时决策流程更复杂,很难冲动消费,但一旦形成使用习惯,其具备很明显的高频消费属性。和化妆品相比,保健品大多需要每日服用,使用频次更快,复购频率更高,需求刚性;和药品相比,保健品的“无害”特性使其有机会找到多个细分受众的共性,并从细分市场走向大众市场。我国人口众多,真正的健康消费意识也刚刚觉醒,保健品渗透率的提升有望带来明显的规模效应。

从美国的市场演变规律来看,老龄化是保健品行业持续强劲增长的最大驱动力。国外统计机构指出, 美国45岁以下的人群中保健品的渗透率约45%,而65岁以上的群体的渗透率达到70%以上。而中国的老龄化进程正在不断加快,目前中国60岁以上人口达到2.50亿左右,占总人口的18%,到 2027年,国家统计局预计年满60岁的人将达到3.24 亿,约占全国人口的22%。

国内保健品市场的格局

我国保健品行业自80年代起发展至今已有近40年的历史。产业链上游为各类原材料,主要由基础化工品生产企业和中草药提取厂商构成,原材料种类主要包括维生素、矿物质、蛋白质、动植物提取物和生物活性物质等。中游包括保健品代工厂和自产品牌商,生产出来的保健品种类繁多,主要包括膳食补充剂、运动营养品、体重管理产品和传统滋补类产品。下游销售渠道主要包括直销和非直销。直销是指保健品企业通过各级销售员工将商品直接销售至消费者。非直销主要包括药店、商超、电商、医院等渠道方式。产业链三大环节中中游产业的分量最大,同时也占据了行业的主要利润,因此我们主要剖析中游环节的行业生态。

从整体来看,我国保健品行业市场较为分散,主要原因为在过去较长时期内,行业准入门槛较低,注册审批时间比药品短,临床试验难度比药品低,但行业利用消费者心理进行暴利定价,从而吸引了大量食品厂家进入。有数据统计显示,截至2017年年底,我国有 2317 家保健品生产厂商,其中绝大部分厂商为品牌力薄弱的小型企业,数量占比约为98%。从市场份额来看,我国保健品行业前五大公司分别是无限极、安利(中国)、汤臣倍健、完美(中国)和东阿阿胶,CR5约为34%。

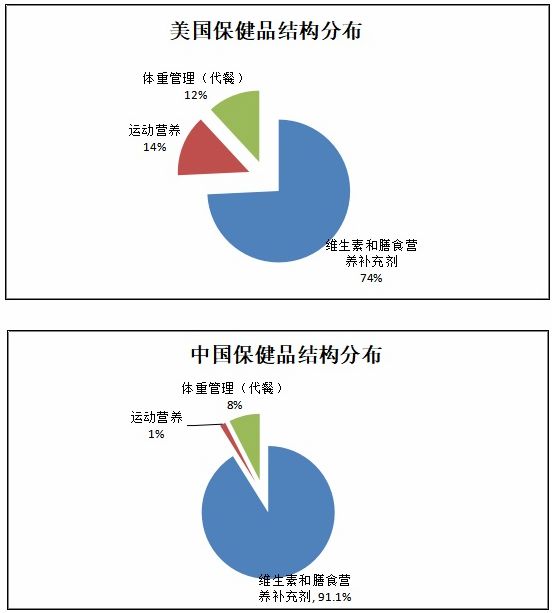

按照传统的划分规则,保健品行业分为三大类:维生素和膳食营养补充剂、运动营养和体重管理(代餐)。在中国,三大子板块占比分别为91.1%、1.4%和 7.5%。美国的保健品发展规模略均衡,维生素和膳食补充剂占比约为 75%、运动营养为14%、代餐则为12%。

数据来源:欧睿

国内维生素和膳食营养补充剂占总比例的91%,过去五年这一板块的复合增速达到7.6%,其中板块内膳食补充剂与儿童维生素和膳食补充剂份额持续提升,但2019年滋补药比例下降了2个百分点,说明人们更注重科学合理的补充营养,也为行业的未来发展指明了方向。根据《每日财报》的统计,我国膳食补充剂市场占比前五强公司分别是无限极、汤臣倍健、安利、完美和东阿阿胶,无限极以10.2%的市占率成为龙头,CR5合计为37.6%。

运动营养2019年的市场虽然只有30.74亿,但一直维持高速发展,过去5年复合增速36.1%,这和西方的运动健康理念输入有直接的关系,这一观念在青年一代中逐步深入人心,为运动营养类保健品的增量市场提供基础。前五大公司分别是康宝莱、雅培、泰尔制药、碧生源和安利,CR5约为 65%,但康宝莱一家几乎占据了半壁江山,市占率达到46.8%,是这一细分领域内当之无愧的巨头。

体重管理(代餐)2019年的规模为132.82亿元,增速介于运动营养与维生素和膳食营养补充剂之间,过去5 年复合增速为8.7%。这一领域的前五大公司分别是西王食品、康比特、汤臣倍健、NBTY 和 Glanbia,CR5约为75%,其中西王食品旗下运动营养品牌 MuscleTech 市占率接近30%。

过去几年政策在国民健康领域不断加码,2016年国务院印发实施“健康中国2030”规划纲要,对保健品在内的大健康产业形成了最有力支撑,健康产业受到全社会的广泛关注。2019年《健康中国行动(2019—2030年)》等相关文件出台意味着健康中国战略实施进程加速,对加快完善健康产业政策法规、提高社会健康意识、促进健康产业投资均产生了极大的推动作用。另一方面,“权健事件”的爆发倒逼保健品行业监管升级,相关部门收紧牌照发放,加大审查力度,行业整体监管趋严将成为常态化。监管趋严虽然有利于行业长期健康发展,但短期内企业经营受到的限制增加,面临的监管风险也会加剧。

在《每日财报》看来,2019年东阿阿胶和汤臣倍健等公司的盈利纷纷下滑,但这并不意味着一个行业的终结,而且很可能是黎明前的黑暗,这一点我们可以类比当年的“三聚氰胺事件”。

2008年三聚氰胺事件之后,我国乳制品企业在一段时间内处于低迷状态,但随后监管部门通过质量监管、技术改进、社会宣传等手段增强了消费者对国内乳制品企业的了解与信任,我国乳制品企业逐渐摆脱了三聚氰胺事件的影响,在奶粉领域也诞生了飞鹤和贝因美这样的优质国产品牌。保健品行业的演变也存在一定的路径依赖性,监管力度的加强有利于行业向优质公司集中,业内鱼龙混杂的现象将会逐渐消失,各细分领域的龙头具备进一步占领市场的条件,但这一切需要时间的沉淀。

相关知识

2023年中国膳食营养补充剂(VDS)行业现状及竞争格局分析,市场将进一步细分和个性化「图」

东盟膳食营养补充剂市场分析及监管制度研究

2023年孕妇营养保健品行业市场分析

2023年孕妇营养保健品行业市场分析及投资战略

液态高蛋白营养品:中国健康食品市场新蓝海

2024年国内孕妇装行业市场发展现状及竞争格局分析

有机食品市场分析报告

医疗大数据解决方案市场竞争格局及市场规模前景分析

2021年中国减肥产品市场分析报告

减肥产品市场分析报告

网址: 解析国内保健品市场格局:市场分散,维生素和膳食营养补充剂占比达91% https://www.trfsz.com/newsview110165.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3794

- 2早上怎么喝水最健康? 3596

- 3习惯造就健康 影响健康的习惯 3266

- 4五大原因危害女性健康 如何保 3154

- 5男女激情后不宜做哪些事 3100

- 6连花清瘟、布洛芬等多款感冒药 2939

- 7男子喝水喉咙里像放了刀子一样 2439

- 810人混检核酸几天出结果?1 2209

- 9第二轮新冠疫情要来了?疾控中 2207

- 10转阴多久没有传染性?满足四个 2147