第二个通化金马,国内唯一技术突破,ROE超越恒瑞,成长性极强的医药小龙头! 医药行业,从来不缺新需求。自2020年以来,在相关刺激下疫苗需求爆发,医药企业加大疫苗研发投入,从而带动了像 药明康德 ...

医药行业,从来不缺新需求。

自2020年以来,在相关刺激下疫苗需求爆发,医药企业加大疫苗研发投入,从而带动了像药明康德、康龙化成、泰格医药、凯莱英等医药研发外包企业的高速成长。

2023年下半年以来,礼来、诺和诺德减肥药的推出,直接造成了需求端旺盛的局面,翰宇药业、双鹭药业、常山药业以及华东医药等因为切入减肥药产业链,迎来了新的行业红利。

而通化金马市值短短三个多月就翻了4倍,得益于公司的1类新药琥珀八氢氨吖啶片III期临床数据揭盲不错,这一产品对应症就是阿尔茨海默。

数据显示,2021年《中国阿尔茨海默病报告》显示,我国60岁以上人群中大约有1500万痴呆患者,其中阿尔茨海默患者接近1000万,到2050年仅我国阿尔茨海默患者的药物规模就将超过万亿。

和阿尔茨海默类似,同样面临技术攻克难题以及巨大市场需求的,还有失眠障碍。在职场压力以及人口老龄化下,失眠障碍面临更大、更迫切的需求。

京新药业,刚刚实现了抗失眠药市场首个国产1类化药。

首先,我们来看一下京新药业到底是做什么的。

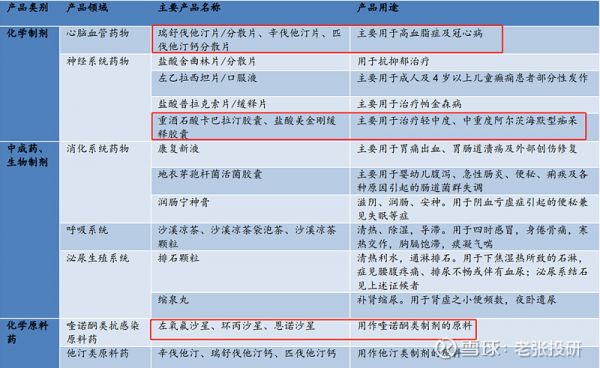

公司目前主要有三块业务,成品药、原料药和医疗器械。从2023年上半年公司营收数据看,成品药业务营收占比超过了60%,并且毛利率高达67%,是公司合理利润来源;原料药市第二大营收来源,但是毛利率只有10%,行业非常成熟,至于医疗器械业务基本上就没有看点了。

所以,公司的核心业务就在原料药和成品药上了,尤其是成品药。

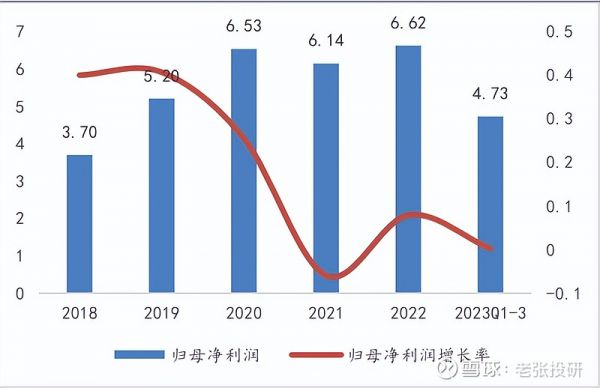

业绩方面,京新药业近几年利润还算相对稳定,尤其是2020年以来公司明显受到了医药集采的影响,但是利润并没有出现明显下滑,2023年三季度公司实现净利润4.73亿元,同比增长 0.18%,已经抗住了集采的影响。

并且公司2022年净资产收益率ROE高达13.46%,远超恒瑞医药,可见其盈利能力并不弱。

其次,我们重点看一下公司的核心产品。

京新药业的成品药主要聚焦精神神经、心脑血管、消化三大领域,而原料药主要是抗菌类。产品主要为盐酸环丙沙星、盐酸左氧氟沙星等喹诺酮类原料药,辛伐他汀片、瑞舒伐他汀钙片、康复新液、盐酸舍曲林片等制剂产品。

其中公司的原料药盐酸环丙沙星、盐酸左氧氟沙星是最常见、应用最为广泛的抗菌类药物,相信输液的时候都见到过,用于抑制感染。

但是京新药业具备强大的龙头优势,公司的环丙沙星、左氟沙星全国产销量第一,公司有国内最大氟喹诺酮类药物生产基地,原料药产能1200吨、制剂12亿粒/片、输液500万瓶。

再次,我们看一下公司的成长看点!

其实,公司的成长看点还是在成品药上,而成品药又包括仿制药和创新药。

目前公司面向心脑血管、神经系统以及消化系统等药物均是仿制药,并且都做到了行业领先的位置。

仿制药方面,重点看心脑血管。

京新药业的心血管药物辛伐他汀片、瑞舒伐他汀钙片等主要是治疗高血脂。

而在老龄化下,我国高血脂的发病率逐年上升,并且技术非常大,根据《中国居民营养与慢性病状况报告(2020 年)》数据显示,我国18岁以上居民高血脂发病率达到了35.6%,2022年行业降血脂药物市场规模高达33亿元,增速为15%。

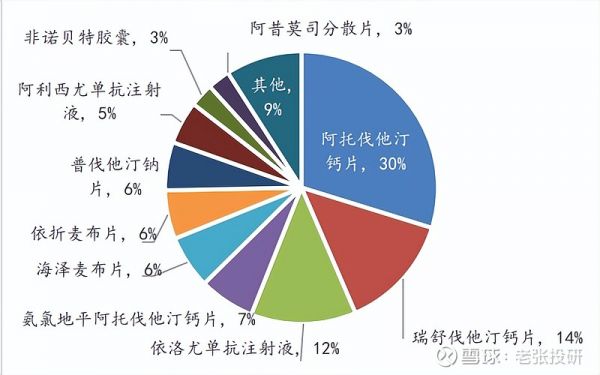

而在调节血脂的药物中,他汀类药物的市场占比最高,尤其是阿托伐他汀钙片占比30%,瑞舒伐他汀钙片占比14%。

2019年京新药业的瑞舒伐他汀钙片进入首批医药集采,价格下降了46%,但是量急速释放,当年的销量就大增318%,实现了以价换量,业绩没受影响。

另外,公司的匹伐他汀分散片是公司独家品种,已经做到了市占率第一。

所以,在成品药这块,单单心血管这块就有巨大的需求释放空间,保证了业绩的成长。

创新药方面,安达西尼胶囊(EVT201)爆发力极强。

12月5日,京新药业公告称,公司收到了药监局核准签发的1类创新药“地达西尼胶囊”的《药品注册证书》,也就是说可以上市了。

安达西尼胶囊主要适应症就是失眠患者的短期治疗,这是京新药业首个小分子创新药上市,同时也是抗失眠药市场唯一国产1类化药,并且打破了我国抗失眠药物行业16年没有新药上市的状态,意义重大。

为什么说安达西尼胶囊如此重要呢?

一个是失眠障碍市场需求太大了。

从《2022中国国民健康睡眠白皮书》数据显示,我国成人失眠发生率高达 38.2%,老年人失眠率高达 21%。我国人口失眠症发病率在10%-20%,也就是说2到3亿人患失眠,但是就诊率并不高,2020年终端催眠镇静剂销售额超过55亿元,新药的问世有望加速需求释放。

一个是目前药物的局限性。

在治疗失眠障碍方面,目前主要是安定类药物。但是这类药物副作用比较大,导致安定类药物的销售近两年出现了下滑,急需新药的问世。

这种状态下,企业也纷纷加入新药的研发中,比如扬子江药业、先声药业、力品药业、东阳光药等均有布局,其中京新药业走的最快。

京新药业安达西尼胶囊是GABAα受体的部分正向别构调节剂,能够有效的改善睡眠质量,并且又能避免对 GABAα受体过度激活而带来的神经副作用,大大提升了患者白天的精神状态。

所以,在失眠障碍具大的市场需求下,京新药业具备了极强的先发优势,增强了未来成长的确定性。

除此之外,公司研发费用持续增长,2022年公司研发费用3.67亿元,同比增长10%,继续保证了公司的技术优势。

最后,公司医药集采影响已经过去,新一轮成长开启。

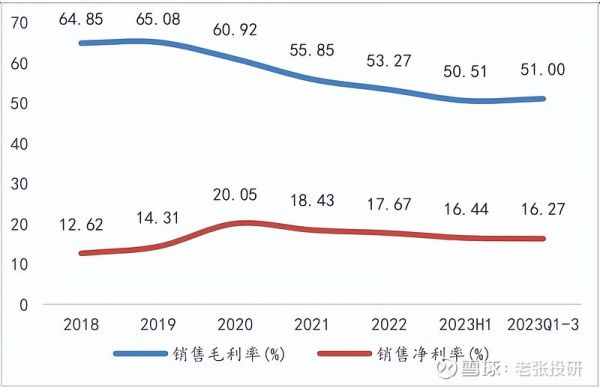

在过去几年医药集采下,公司所有产品均进入了集采,毛利率出现了一定程度的下滑,但是并不大,前面提到了,量却释放出来了。并且2023年三季度公司毛利率开始回升,开始新一轮修复。

所以,京新药业所处需求端旺盛的多个细分医药赛道,并且具备极强的份额和技术优势,具备小而美的特性,也具备极强的成长性。

关注老张投研(id:LZtouyan),立即领取《十倍牛股操盘术》!

来源:老张投研

相关知识

mRNA新冠疫苗竞赛火热进行中,超10家国内药企布局!谁将创造历史?

恒瑞复星首入全球医药研发TOP25!辉瑞116亿美元开启大并购

【重磅】2024中国医药创新企业100强榜单发布!

中医药产业加快国际化步伐,已经有多家企业取得突破性进展

新冠疫苗需求大减 疫苗相关营收大降近八成

医药行业回调下的新机遇:ESG成为投资“金标准”

恒瑞医药公告:第十款药物临床试验获国家药监局批准

二阳来袭,国内部分地区医院引进奥密克戎新冠疫苗

医药健康产业和医疗健康事业“双轮驱动” 泸州打造医药健康千亿产业

国内51家生物创新药企紧锣密鼓“出海” 我国研发新药量跃居全球第二

网址: 第二个通化金马,国内唯一技术突破,ROE超越恒瑞,成长性极强的医药小龙头! 医药行业,从来不缺新需求。自2020年以来,在相关刺激下疫苗需求爆发,医药企业加大疫苗研发投入,从而带动了像 药明康德 ... https://www.trfsz.com/newsview123658.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3820

- 2男女激情后不宜做哪些事 3682

- 3早上怎么喝水最健康? 3618

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3172

- 6连花清瘟、布洛芬等多款感冒药 2948

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2216

- 9第二轮新冠疫情要来了?疾控中 2211

- 10转阴多久没有传染性?满足四个 2153