移动医疗是指通过使用移动通信技术,来提供医疗服务和信息。实现让医疗服务“唾手可得”。相比于传统医疗,移动医疗实现了对医疗资源配置利用的优化,让患者和医生、医院管理者更省时、更省心。

它的兴起在一定程度上提高了医生和患者的效率,节约了时间,同时也更加公平。

当下,来自医院、医生、用户等传统医疗行业的多处痛点,恰好是移动医疗行业发展的机会点。把握医疗体制改革的机遇,运用互联网、智能硬件等技术设备加速医疗行业的转型升级。

传统医疗痛点

长期以来,我国传统医院运营形成了三大痛点:医院盈利的需求、职能本身所需的公益性和行政干预三者之间所产生的矛盾和问题。

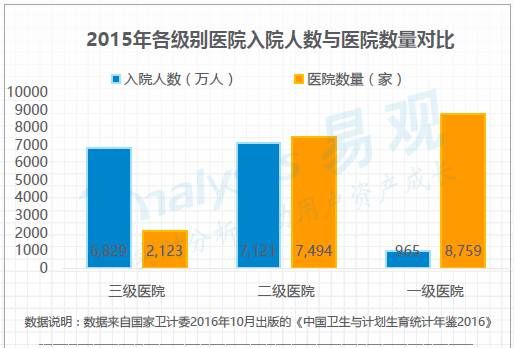

医疗服务属于基础服务,政策干预医疗服务定价,使得服务费用无法提升,而且付费方式单一,传统医疗机构缺乏多元化盈利模式。运营不透明,缺乏信息化,这导致分诊转诊模式缺乏,资源分配失衡。

医院资源的失衡分配,导致患者都集中涌向三级医院。数据统计显示,三级医院集中了36%的患者,这导致医疗结构失衡。

来源:易观智库

对医生而言(特别是三级医院的医生),其痛点同样来自于上述三个方面。其中原因分别可归结到医生收入、医患沟通和医生职业发展的困境上来,体现的是医生-患者关系、医生-医院关系上的紧张。

而对患者而言,“三长一短”等看病贵、看病难等问题已成为公认的社会难题,这些都与目前医患关系紧张的局面关系紧密,且互为因果。

旧有的供给模式结构失衡、缺乏市场化竞争,造成了供给不足、定价不合理、以药养医等问题,进一步促成现阶段看病难、看病贵的医疗困境,也造成了医生收入低、工作压力大、医患关系差的职业困境,也间接促成了医生资源不足的现状。

移动医疗发展史

在看病难、看病贵的当下,移动医疗开始兴起并获得了越来越多的关注。近两年的两会期间,也多次提到移动医疗这一关键词。

从目前来看,移动医疗表现出来的优点和技术特点有四个方面:首先,能切实推动分级诊疗,利用互联网技术合理分配医疗资源;其次,实现了医疗健康的可及性,缓解了医疗资源的地域不平衡;再次,通过给用户建立用户电子健康档案,建立患者电子病历,再通过大数据和云存储实现在线预防;最后,既能降低用户医疗成本,也能节省国家的巨额医疗支出。

在此背景下,我国移动医疗也如火如荼地发展起来。

从发展时间来看,目前我国移动医疗市场大体经历了几大发展阶段:

探索期:百花齐放、百家争鸣(2010-2013年)

2010年以后移动医疗行业发展开始与医疗服务相结合,线上咨询服务出现,并逐渐形成一定的市场认知度。

2010年1药网、七乐康、康爱多等医药电商相继成立并推出移动端应用;2011年3月,好大夫发布移动版本应用;2013年推出住院直通车业务;2011年春雨掌上医生上线:2013年上线医生自由定价功能等。

成长期:行业加速发展(2014-2015年)

经历了初期的摸索后,移动医疗的发展更加深入了。但医生市场的需求仍然不足。

为了解决该问题,移动医疗企业通过服务医生与医院体制、设备、服务等形成交互;同时也通过服务医生联动医药电商、医疗保险、医疗检验等付费服务。另外,企业也通过服务医生沟通患者,一方面帮助医生建立品牌,另一方面也通过医生品牌构筑移动医疗企业的品牌影响力。

此外,政策的支持,多点执业逐渐成为北上广深等城市中级及以上职称的执业医师的常见工作行为。

成熟期:链接线下和展望未来(2016年至今)

2014年10月,友德医与广东省第二人民医院联合成立广东省网络医院,成为国内第一家互联网医院。

2016年起,通过更深层次地与传统医疗行业结合,互联网医疗企业开始尝试进入除问诊和挂号以外的就医环节。互联网医院应运而生。

2016年末-2017年初,以乌镇互联网医院为代表的互联网医院集中爆发。

在国家医改背景下,移动医疗发展迅速。根据易观智库统计数据显示,移动医疗产业市场规模逐年攀升,2016年达到105.6亿元,较2015年增长116.4%。

行业内人士表示,移动医疗的快速发展来源于多个方面的推动力:

首先是政策放宽,推动移动医疗业态创新和产业链延展,AI技术能力快速提升,推动供给端生产力改革。政策是移动医疗模式创新核心推动力,资源下沉与市场化定价趋势为互联网盘活传统医疗创造空间。

其次移动医疗在产业链供给端与技术端深入拓展;中国移动医疗市场目前还处于启动期,正渐渐成为传统医疗服务的有效补充部分。

用户画像

进入2016年以来,移动医疗APP的使用粘性普遍呈现上升趋势,其中问诊领域人均单日使用市场复合增长率达到15.9%。

目前,移动医疗的用户群体年龄整体偏大,大多集中于24岁-40岁这个年龄段,这与年轻用户医疗健康需求和意识不强有关。

由于移动医疗在互联网服务中属垂直领域,用户获取具有一定的门槛,41岁以上用户医疗需求强烈但并非互联网重度使用群体,移动医疗占比低于总体,预计未来1-3年,这部分用户是移动医疗的主要增量市场。

来源:易观智库

从城市级别来看,2016年下半年移动医疗用户城市级别分布呈现向三线以下城市下沉的趋势,但二线以下城市绝对占比仍不足5成。

另外,根据易观智库检测发现,66.0%的移动医疗用户具有中高以上消费能力,另外移动医疗用户多偏好保险、购物和理财,具有一定的经济实力。

易观分析认为,移动医疗用户价值度较高,属于高净值群体,具有较强的广告价值与媒体价值。从用户偏好来看,工具和社交领域是可靠广告变现渠道,可挖掘潜力大。

资本市场升温

市场的快速发展之下,行业内的平台也不断获得资本青睐。

相关资料显示,截止至2015年12月28日,互联网医疗健康领域共发生投融资221起,比2014年增长45.4个百分点。2015上半年国内互联网医疗领域的风险投资总额达到7.8亿美元,已超过2014年全年总额。

其中特别引人注目的是,2015年11月30日微医集团完成由国开金融、复星医药、高瓴资本、腾讯等共同投资的高达3亿美元的E轮融资,移动医疗领域所获资源和关注又获得了量级的提升。

到了2016年,移动医疗健康行业共有368起投资事件,投融资额度约291亿人民币。

值得一提的是,2016年新成立99家医疗健康领域公司,同比2015年的400家公司下降 79.6%。虽然新公司成立数量减少,但当季获投达到 34.3%,和前两年相比有翻倍增长。

五大发展模式

互联网医院市场模式

该模式是指具有医疗机构资质,可以从事诊疗活动;具有线上-线下协同特质;具有专业的医疗人员和诊疗规范。从不同的出发点出发衍生出形态各异的业务形态,即互联网医疗机构化和医院互联网化。

其中互联网医疗机构化,指互联网医疗企业通过与线下医院合作或自建院区,得到医疗资质,从而形成线上-线下闭环。

而医院互联网化则为传统医院提供了发展方向。传统医疗机构基于自身医疗信息管理系统,建立网络医院,实现区域联通,提高患者就诊效率。

来源:易观智库

医生服务市场模式

相比于以往医生与医院深度捆绑的单点执业,在互联网背景下产生了多点执业。在这种环境下医生和医疗机构形成博弈关系,这大大提高了行业的服务潜力,并促进了运营效率的提升。

形式一:医联,基于医生社区资源进行价值挖掘与转化

医联切入医生基本需求,聚合40万+优质医生资源,打造集医联APP+医联通APP+医联云医院管理系统为一体的重症诊疗平台。

形式二:如医护到家,以护士上门切入,构建院外医疗O2O服务,多重手段保障服务品控,运营安全。

在线问诊市场模式

相比于传统医疗模式,患者与医生间处于单向沟通模式,容易导致信息不对称,降低患者的服务体验。

而移动问诊模式,患者可通过图片、文字、视频等途径获取医疗资讯,实现患者与医生的诊前咨询与后续服务,有效提高患者端就医体验。

如春雨医生,通过开放问诊,建立精准流量分发平台。

医药电商模式

通过多领域的合作,拓展售药渠道,增加流通效率。如阿里健康联合18家医药企业创立“医药O2O先锋联盟”。

AI+医疗市场模式

随着图像识别、深度学习、神经网络等关键技术的突破带动了人工智能新一轮的大发展。

从变革层面而言,人工智能是从生产力层面对传统医疗行业进行变革;

从形式上看,人工智能应用在医疗领域是一种技术创新;

从改造的领域看,人工智能改造的是医疗领域的供给端;

从驱动力来看,人工智能主要是技术驱动,尤其是底层技术的驱动;

从创新的性质而言,人工智能属于重大创新;

从对市场影响而言,人工智能带来的是增量市场,且随着智能程度不断提升,理论上潜在的市场空间无限。

人工智能最终目标是通过多形态解决方案,助力医疗服务效率的提升。

未来发展前景

移动医疗发展至今,已经为解决当下的医疗供需不足提供了诸多解决方案。

线下,基层医院通过聚拢优质医疗资源,提升就医服务体验,让百姓信赖并愿意留在基层医院,以疏解上游三甲医院负荷流量;

而对于线上来说,如何通过拓宽就医渠道,引导用户接受并使用移动医疗服务,缓解线下实体医院的问诊压力,侧面协助推进分级诊疗落地,也是摆在所有移动医疗企业面前的紧迫任务。

专业人士分析,虽然目前移动医疗还处在发展初期,存在很多问题,但是仍然存在很大的发展空间。因为传统医疗行业里确实存在很多问题,只要有问题存在,移动医疗就有其发展的空间和价值。

移动医疗与传统医疗进一步深度结合,能够逐步重构医疗价值体系。

来源:本文由凡麦资本综合整理而来,转载请注明出处。

更多精彩内容可关注公众号凡麦资本(finmine)、九州新型城镇化产业联盟。返回搜狐,查看更多

责任编辑: