重磅发布!《2024年中国医疗大健康产业发展白皮书》 7月16日

7月16日-7月18日,博鳌亚洲论坛全球健康论坛第三届大会在中国北京国家会议中心举行。此次论坛是博鳌亚洲论坛全球健康论坛大会框架内活动,由博鳌亚洲论坛和北京市人民政府共同主办,北京经济技术开发区管委会承办,并得到东道国中国政府及驻华使馆、国际组织、跨国企业、科研机构、媒体的大力支持。

头豹研究院联合博鳌亚洲论坛全球健康论坛战略合作伙伴沙利文,及博鳌亚洲论坛全球健康论坛大会组委会共同发布《2024年中国医疗大健康产业发展白皮书》,对中国医疗大健康产业在本土和海外的运行环境进行详细解构,并从生物制药、细胞与基因治疗、AI医疗和中医药四个细分领域切入,通过产业发展图谱梳理和前沿动态识别,对热点赛道成长路径作出前瞻性研判。

Part 1 本土环境:高质量发展新局面下,中国医疗健康产业多维革新

随着中国经济和科技发展接连取得突破性成就、综合国力不断增强、国际影响力日益提升,医疗产业在技术研发、临床应用和市场拓展等领域取得长足进步。

进入2024年,居民对慢病管理和老龄人口特发疾病早筛的需求增加,中国医疗卫生支出增长。近年,中国卫生总费用占GDP的比重稳步提升。在此期间,政府和个人卫生支出由1.2万亿元分别增至2.4万亿元和2.3万亿元,而同期社会卫生支出则由1.7万亿元上升至3.8万亿元。另外,企业与慈善组织等社会力量的注入,为中国医疗服务向着多元化和专业化发展提供长期可持续的内生动力。

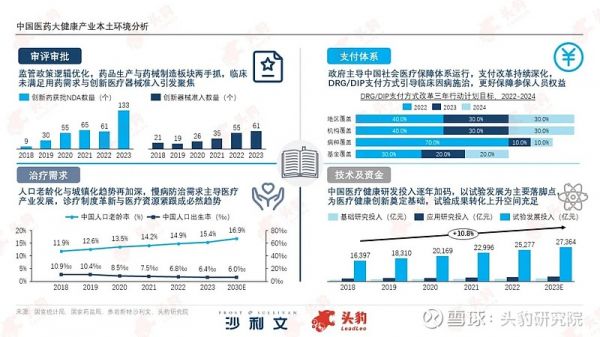

审评审批方面,中国药品审批流程逐步优化,注册审评数量连续增长,具有高度的临床价值和紧迫性的药物有望加速通过审评。与药品政策框架一脉相承,“腾笼换鸟”和“鼓励创新”成为医疗器械主旋律,产品的集采前生命周期较医改前有所缩短,持续发掘临床未满足需求、加速产品创新迭代、抓住新产品窗口期对于企业生存发展至关重要。

支付体系方面,医保体系持续优化,医疗保障部门的角色定位逐渐从事后付费者向战略购买者转变,社会医疗保障体系逐渐由“广覆盖”发展成“全覆盖”。医保基金运行整体保持稳健,为医疗机构的运营提供了稳定保障,促进中国医疗行业稳步发展。DRG/DIP制度是医疗保险制度改革的重点内容之一,该支付方式实现了从后付制转向预付制、从核定单个机构医保基金额度转向区域总额预算管理、从单一支付转向复合支付方式的三大转变。支付方式改革减少患者看病就医负担,推动医疗资源合理配置,促进医疗技术创新和加强医疗监管。

治疗需求方面,对比全球主要国家老龄化率扩大的时间,亚洲国家老龄化速度明显较快。从中国人口结构来看,中国出生人口数量和出生率持续走低,人口增速放缓,至2023年,中国65岁以上人口已达216.8百万人。由于人口老龄化、城镇化及慢性病患者生存期延长等对慢性病发病的影响,中国慢性病患者基数仍将不断扩大,并呈现年轻化及老年人患病率高的特点,政府出台国家级专项规划加强慢性病管理,引领提升各地区慢性病防治水平。

技术及资金方面,中国医疗健康融资轮次主要集中于A轮,投资人更多的开始关注企业的确定性,早期融资数量逐步下降,融资轮次后移。医药方面,呼吸系统疾病创新药、放射性药物、RNA药物成为热门赛道,细胞与基因治疗、ADC相关领域项目也颇受资本青睐,此外,研发外包服务平台在医药创新中发挥着重要作用。器械方面,随着人工智能、大数据、移动互联网等信息技术迅猛发展,精准化、智能化、个性化成为医疗器械赛道发展主旋律,融资主要聚焦在高端耗材、心血管疾病器械,实现多品类医疗器械的国产化突破。

Part 2 海外环境:国际影响力显著增强,中国药械制造出海远洋

通过持续的技术创新和国际合作,医疗企业不仅做到满足中国市场不断迭代更新的基本需求,在此基础上积极拓展海外市场,国产品牌的国际认可度稳步提升。依托本土医疗技术和创新能力的坚实发展,中国医疗大健康近年在世界舞台上展现出不凡表现。国家医保政策的调整和市场竞争的加剧,促使部分中国医疗企业寻求出海发展突破口。中国医疗健康产业在药品创新综合能力、药械研发技术积淀和多领域市场拓展等方面积极提升,与海外先进市场差距正在缩小。

药品方面,在以欧美为代表的先进市场中,面临高昂研发成本与不断提升的市场准入门槛,畅销药品价格居高不下。而在中国市场中,基于医保谈判的药品定价逻辑和政策利好仿制药大规模使用导致的市场低价竞争,药品价格接连缩水。价格差异为中国药企的国际化道路提供了潜在的增量出口。伴随“仿创结合”模式下中国药品结构的不断优化,以研发与专利技术高度密集为产业背景的国产创新药有望在全球市场赢得更多份额。

器械方面,以“国采+省级联盟”模式为主导的带量采购政策广泛实施,通过集中采购、以量换价的方式降低医疗器械的采购成本,减轻患者负担和医保支出压力。大幅度降价压缩本土医疗器械企业的盈利空间,使得市场竞争更加激烈,本土企业出海成为了必要的战略选择。企业通过扩展海外版图获得更多发展空间,实现利润金额与品牌影响力双提升。

Part 3 生物制药:国产创新提速,临床未满足用药需求为市场拓展重心

21世纪以来,全球各国为赋能健康产业发展动力,保障医药医疗供应链良好运转,均聚焦于生物创新技术研究,以政府资金支持和高端人才培养为主要推动力,将生物制药产业作为国家战略布局的重要环节。

从获批情况来看,国家药监局批准的临床试验项目和新药上市均以肿瘤治疗药物为主,处于IND阶段和NDA阶段的肿瘤治疗药物占比分别超60%和30%。从肿瘤药物研发和适应症覆盖来看,肺癌、结直肠癌和乳腺癌等为高发癌种,用药需求较高,而当前市场中的抗癌药物在致病位点和研发路径方面存在同质化情况,导致药品供给未能完全满足本土用药需求,部分癌症患者治疗方案存在空白。中国生物制药企业亟需从自身技术优势出发,将过往产品研发创新经验充分运用到已有药品研发管线未覆盖的治疗领域,以提升重疾罕疾患者用药可及性为基础,带动药品品牌市场地位提升。

出海发展前景成为生物制药企业引发广泛关注的另一热点话题,2017年中国加入ICH后,本土药品在质量、安全性和有效性等方面得到背书,而后,中国优先审评审批政策和全球新药许可政策推动创新药出海逐渐升温。本土药企综合研发创新实力增强,创新药成为多数药企出海的主要着眼点和发力点。

Part 4 细胞与基因治疗:技术厚积薄发,投资方偏好普适性产品应用领域

基于科研人员对于基础研究和药物发现的积淀,行业逐步形成并引领“多特异性药物+细胞基因治疗”的制药工业新浪潮。随着细胞与基因疗法(CGT)的临床前景逐步凸显,CGT赛道即将迎来蓬勃发展的新篇章。

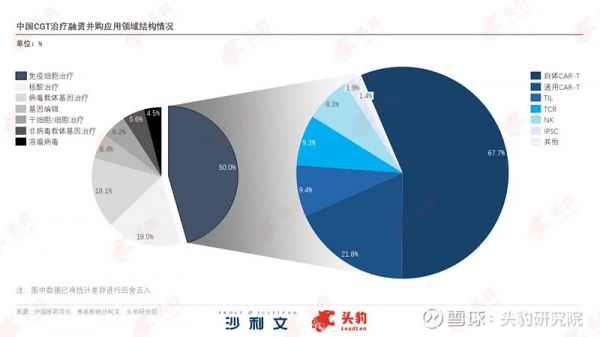

中国CGT治疗投融资集中体现为普适性应用和热点追逐的市场导向逻辑。其中,以肿瘤治疗为主的免疫细胞体外基因治疗领域最为火热,投融资金额占比约为50%,其中,CAR-T疗法占比近90%。目前中国自体细胞体外治疗是免疫细胞治疗领域的主要投资方向,免疫细胞治疗的应用空间仍待释放。

细胞与基因疗法作为新一代突破性精准治疗手段,在生物医药领域尤其是癌症、遗传病及罕见病治疗领域极具发展前景。可及性需求引导CGT药物规模化生产成为未来趋势,“通用化药物”较“定制化药物”前景更优,同时中国居民癌症高发,导致CGT药物研发与生产多聚焦于实体瘤治疗领域。

伴随CGT治疗技术的逐步成熟,细胞层面的治疗方案迎来快速发展期,全球研发工作近年重点关注实体瘤疗法和同种异体疗法。诱导多能干细胞(iPSC)具有类似胚胎干细胞的分化潜能,且可用成年人体细胞进行诱导,兼具通用型和个性化治疗产品能力,利用iPSC技术开发同种异体“现成”疗法或将为CGT开发商提供新机遇。

Part 5 AI医疗:变革席卷全球,多种医疗应用领域加速渗透

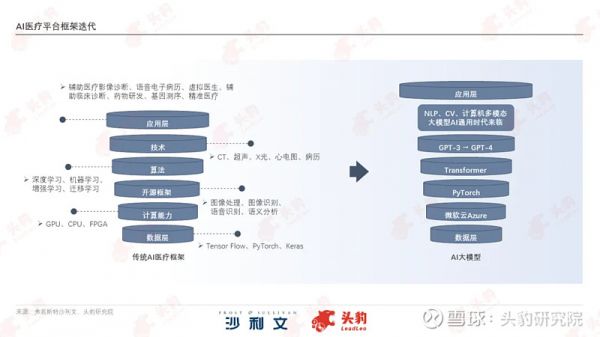

AI技术赋能医疗产业加速向智能化、数字化和信息化方向发展,多模态AI通用化成为AI医疗行业未来趋势。

云计算的兴起极大推动了医疗AI模型迭代。通过提供大规模数据处理能力、弹性计算资源和高性能计算集群,搭载云计算的AI大模型面对复杂任务,计算效率和精度表现优异。应急医疗服务、医护实时监测和临床个性化诊疗等前沿医疗领域基础数据较为庞杂,且对处理器响应时间提出更高要求,AI大模型的演化产生由此助力医疗服务质量再提升。

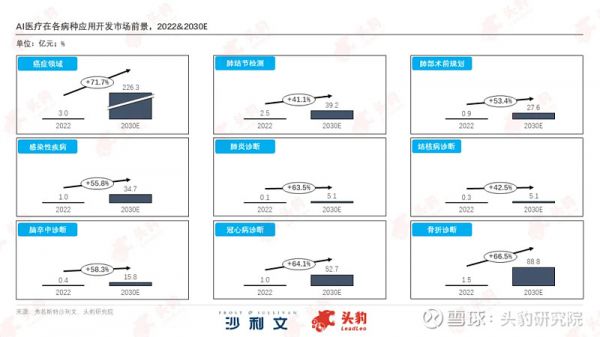

细分诊断领域来看,基于中国居民罹癌风险居高的现状,癌症早筛和临床治疗和场景成为医疗资源的主要流向,在此领域中的AI医疗服务市场规模有望由2022年的3.0亿元加速增至2030年的226.3亿元,期间年复合增速达71.7%。AI诊疗在骨科和心血管疾病治疗领域的潜力同样可见一斑,搭载AI大模型的骨折与冠心病诊断服务市场在此期间有望分别实现66.5%和64.1%的年复合增速。

医疗器械、医疗影像和制药领域同样受惠于AI大模型的算力升级,截至2023年10月,中国已有119款AI医疗器械获得市场准入,各类智能手术机器人规划导航类应用相继获批,AI医疗器械的主要应用场景由“辅助诊断”变为“辅助诊断与辅助治疗并行”。医疗影像技术方面,人工智能技术在CT、MRI及超声扫描中的渗透率不断加强,预计至2030年将增至41.3%,影像学检测届时有望实现多病种大规模覆盖。相比来看,AI制药仍处于蓄势待发的初期阶段,近百项AI赋能的医药管线已推进至临床试验,AI赋能新药自主研发未来可期。

Part 6 中医药:推广治养结合,投资方偏好宽基市场应用领域

近年国家卫健委、国务院办公厅等政府部门颁布多项政策提出“中西医结合治未病”理念,在此政策带动下,全国中医诊疗机构数量近年呈现稳步上升趋势。2022年中医诊疗机构在全国卫生机构总数中占比达7.8%,较2018年增长1.7个百分点,以此趋势推算,2023年中国中医诊疗机构诊疗数量将进一步增至8.9万家。

为紧跟诊疗机构扩张节奏,切实拉动中医诊疗资源覆盖,2022年国家中医药管理局颁发《“十四五”中医药人才发展规划》,政策强调遴选培养中医药骨干人才,以形成人才队伍阶梯,伴随政府人才工程的开展,中国中医执业医师作为中医诊疗服务提供的中坚力量,至2022年已达76.4万人,较2018年增长32.9%,在中医药诊疗各类卫生人员增速中占据主导。

在全球数字化转型的浪潮中,中医药信息化的基础设施正在迅速提档升级,国家和省级中医药数据中心的建设得到重视,大数据、人工智能、物联网等新兴信息技术开发和应用程度逐步加深。医疗机构通过整合内部信息系统实现信息平台功能的搭建和完善,在确保网络和数据安全的前提下,中医药产业数字化转型为未来的智能化和集约化管理奠定基础。

随着国家和省级数据中心运维的深度优化,迭代信息技术将更加广泛地应用于中医药领域。通过人工智能和大数据分析,中医药数据的价值将得到进一步挖掘和利用,助力精准医疗和个性化健康管理的发展。同时,国际标准化活动的参与将加速缩短中医药信息标准与全球水平的差距,助力传统中医药快步走向世界。

相关知识

《中国健康老龄化发展蓝皮书(2023—2024)》发布

聚焦健康险长期发展 《商业健康险疾病管理白皮书》发布

中国年轻肌白皮书首发!奕沃树立年轻肌专业护理标杆

中国首部肥胖症防治及减重手术白皮书权威发布

《2024中国居民睡眠健康白皮书》发布,深度守护你的睡眠与健康

【重磅】2024中国医药创新企业100强榜单发布!

《2023中国年轻人塑形与运动白皮书》发布

2022数字医疗年度创新白皮书发布:全面讲述数字医疗中国故事

2024年普陀区生命健康产业发展推进大会召开,发布产业专项政策3.0版

中国医药研发蓝皮书发布,国内创新药研发进展

网址: 重磅发布!《2024年中国医疗大健康产业发展白皮书》 7月16日 https://www.trfsz.com/newsview153243.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3820

- 2男女激情后不宜做哪些事 3682

- 3早上怎么喝水最健康? 3618

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3172

- 6连花清瘟、布洛芬等多款感冒药 2948

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2216

- 9第二轮新冠疫情要来了?疾控中 2211

- 10转阴多久没有传染性?满足四个 2153