2024年仙乐健康研究报告:保健品CDMO龙头,扬帆出海、砥砺前行

1. 保健品 CDMO 龙头企业,多剂型布局拓展海外市场

1.1. 药厂转型保健品 CDMO,中美欧三地协同布局

1993-1999 年:制药起家,不断积累实力。1993 年,仙乐健康前身广东仙乐制药有 限公司成立,开始生产软胶囊;1999 年,仙乐第一批鱼油软胶囊顺利投产。 2000-2006 年:转型代工,进入营养保健食品 CDMO 赛道。2000 年,仙乐健康开 始关注新领域,布局保健食品代工业务;2002 年,获得(出口)卫生注册证书,启动出口 业务;2003 年,通过药品 GMP 认证,通过保健食品 GMP 认证。 2007 年-2016 年:创新驱动,丰富剂型,提高品牌知名度与公信力。2007 年,公司 建立汕头黄山路第二工厂,营养软糖、固体制剂车间顺利投产,具备了多剂型合同生产 能力;2010 年,汕头泰山路全新的现代化厂区建成投产,启用新 VI,进行品牌升级, 同时成为中国少数通过美国 NPA-GMP 认证的营养保健食品生产企业之一。 2016 年至今:不断增加产能,拓展海外市场。2016 年,全资收购德国 Ayanda GmbH, 出让千林品牌予辉瑞制药并与其达成战略合作关系;2023 年初公司完成收购北美领先 的营养健康食品 CDMO 公司 Best Formulations(简称 BF) 71.41%股权,完善中美欧三 大生产基地及全球供应链布局。

1.2. 股权结构稳定,员工激励显信心

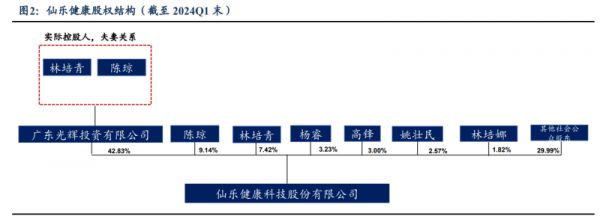

创始人为公司实控人,公司股权结构稳定。截至 2024Q1 末,公司实际控制人为林 培青、陈琼夫妇合计直接持股公司 16.56%股份,并通过广东光辉投资有限公司间接持有 公司股份,公司股权结构集中且稳定。

仙乐健康高管经验丰富,激励充足与员工深度绑定。公司多位高管具备医药企业背 景,董事长林培青先生曾任汕头金石制药总厂副厂长,副总裁陈琼女士曾任鮀滨制药厂 研究所制剂研究员,副总裁姚壮民先生曾任汕头金石制药总厂销售经理。2020 年公司推 出股权激励计划绑定员工与公司利益,2023 年推出新一轮股权激励和员工持股计划,其 中激励对象包括公司高级管理人员、管理人员、核心技术/业务人员共计 76 人,考核 2023- 2026 年收入复合增速目标为 15.8%,;员工持股计划参加人数预计不超过 18 人,为在公 司或子公司任职的对公司整体业绩和发展具有重要作用的公司核心人员,包括董事(不 含独立董事)、监事、高级管理人员、管理人员和核心技术(业务)人员等,考核净利润。 双激励计划充分调动公司核心人才积极性,提振公司发展信心,促进公司进一步发展壮 大。

1.3. 营收稳健增长,出海势头高歌猛进

公司营收规模快速扩张,疫后业绩增长动能更强。2023 年全年公司实现营收 35.82 亿元,同比+42.87%,2017-2023 年收入 CAGR 为 18%;2023 年公司实现归母净利润 2.81 亿元,同比+32.39%,2017-2023 年归母净利润 CAGR 为 18%。收入端,2017 年因 并表 2016 年收购的德国 Ayanda 公司收入大幅增长;2019 年受“权健事件”影响,收入 下滑;2022 年因疫情影响下游需求,叠加欧洲市场开工率下降,收入增长承压;2023 年 因并表 BF 收入大幅提升。利润端,2016 年归母净利润陡增主因出售广东千林 100%股 权确认投资收益导致;2019 年因收入承压,同时公司新产能投产产能利用率较低导致利 润下滑;2021-2022 年受疫情影响,收入端增长乏力导致利润承压;2023 年随着外部环 境改善,内生业务利润大幅修复带动利润增长。

近年软糖、功能性饮品剂型快速增长。公司产品剂型丰富,可满足各场景、各年龄 层的需求与使用场景,包括软胶囊、营养软糖、饮品三大核心剂型以及片剂、粉剂、硬 胶囊等基础剂型以及素怡®Plantegrity®植物基软胶囊、萃优酪®凝胶软片、爆珠、维浆 果®肠衣软糖、益生菌晶球等创新剂型。不同剂型可满足儿童、中老年人、女性等特定 群体的需求。软胶囊系公司核心剂型之一,占收入比重最大,保持稳健增长,2023 年收 入占比 42.6%,2018-2023 年收入 CAGR 为 12%。软糖、功能饮品剂型近年在国内和美 洲地区随着保健品休闲零食化趋势需求崛起,公司顺应需求布局,收入快速增长,2018- 2023 年软糖、功能性饮品收入占比分别从 5.3%、2.1%提升至 20.6%、11.8%,2018-2023 年收入 CAGR 分别为 54%、66%。

剂型毛利率与产能利用率、核心技术能力要求有关,片剂、软糖剂型毛利率较高。 软糖因对技术要求较高,且公司产能布局领先,创新能力强,毛利率较高,2023 年达到 45.2%。片剂因公司有较多蓝帽子储备,产品配方、功效好,对下游客户议价能力整体 更强,因此毛利率较高,保持在 40%以上,2023 年毛利率达到 47.7%。其余剂型毛利率 整体稳定。

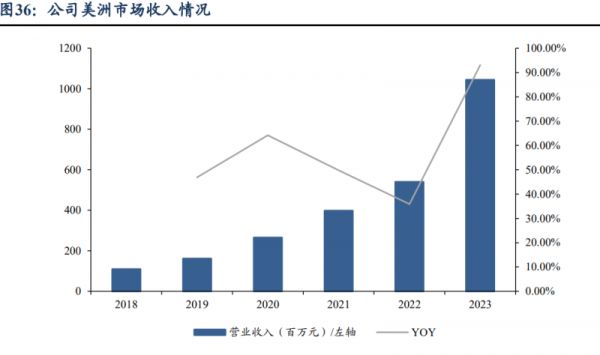

公司全球化战略稳步推进,美洲地区增速最快。公司近年不断拓宽海外市场,与欧 洲、美洲诸多著名企业建立了战略合作关系。2023 年全年,美洲、欧洲区域营收占比达 29.15%、14.7%,维生素软糖、软胶囊行业在北美市场中发展较好,公司通过研发创新驱 动不断加深与北美头部品牌客户的合作关系,美洲市场总体表现出色,2023 年收购北美 公司BF后,美洲市场再夯实,2018年-2023年公司在美洲地区占比自6.9%提升了22.2pct 至 29.15%,5 年收入 CAGR 达到 57%。

2. 保健品蓝海市场,健康意识提升带动行业扩容

2.1. 行业空间:全球保健品市场广阔,功能性食品贡献新增长

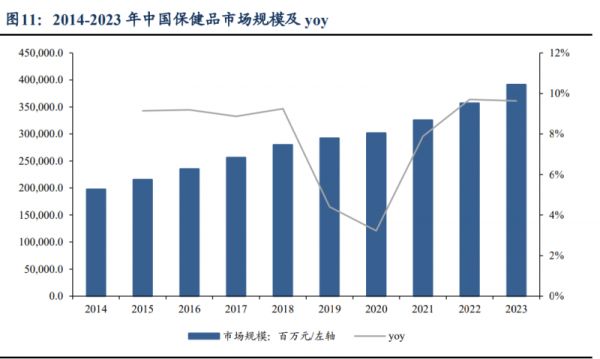

中国保健品市场接近 4000 亿元,国民健康意识提升推动行业稳定增长。欧睿数据 显示中国保健品市场规模持续增长,2023 年达 3915 亿元,2014 至 2023 年 CAGR 为 7.9%。 行业历经近 40 年发展,从无序发展到监管逐步完善,包括 1995 年实行注册管理制度、2015 年将保健食品纳入特殊食品进行严格管理、2016 年推行注册备案双轨制。2018 年 权健事件后,行业开展整治行动,监管力度加大——国家市场监督管理总局等 13 部门 联合展开整治保健食品市场的“百日行动”。受政策影响,市场在 1 年多时间内紧缩, 进入调整期,并于 2019 年重新步入良性发展轨道,近两年增速回升。

全球保健品行业规模超 2 万亿元,美国市场更大,中国市场增速更快。欧睿数据显 示 2023 年全球保健品市场规模达 3218 亿美元,2018-2023 年 CAGR 达到 4%。美国作为 全球最大的保健品市场,拥有庞大且稳定的消费群体,2023 年市场规模达到 940 亿美 元,2018-2023 年 CAGR 达到 1.9%;中国市场以 571 亿美元规模位列第二,增速领先, 2018-2023 年 CAGR 达到 6.9%,增速快于美国、英国、日本等国家与地区。 对比海外,国内保健品人均消费提升空间大。根据欧睿数据,2023 年国内保健品人 均消费额为 40.5 美元,远低于美国、日本等发达国家,以消费习惯类似的地区为例, 2023 年中国香港的保健品人均消费额系国内的 3.85 倍。随着居民健康意识提升,人均 保健品消费额有望持续增长。

保健品“零食化”催生功能性食品新需求,功能性软糖成为快速崛起的新增量品类。 近年来,随着消费者健康意识的提升,健康营养食品成为了新的风口。软糖营养剂型以 其精致、软萌的外观吸引着不同年龄阶段的消费者。更重要的是软糖可以为消费者提供 多场景、随时随地皆可补充营养的便捷性,是健康营养食品领域的明星品类。功能性软 糖通常含有各种维生素、DHA、Omega-3、益生菌、矿物质和其他功能活性物质。根据 QYR(恒州博智)的统计及预测,2023 年全球功能性软糖市场销售额达到了 11.59 亿美 元,2018-2023 年 CAGR 为 16.8%。

2.2. 驱动力:健康意识提升,老龄化+养生年轻化共同驱动

国内居民健康意识增强,保健食品和功能性食品需求提升。疫情后,居民对健康免 疫重视度有所提升。根据欧睿数据,我国居民人均消费支出项中,医疗保健类消费支出 增速最快,2013-2023 年 CAGR 达到 10.6%。

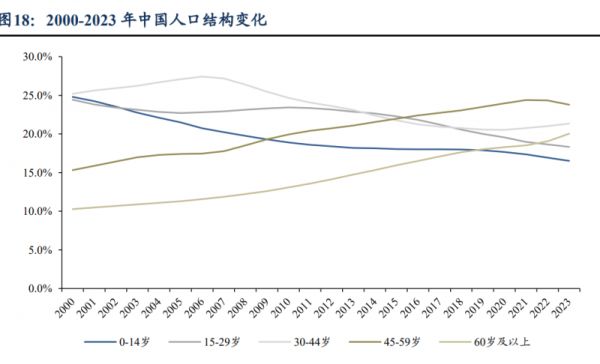

中国老龄化程度加深,保健品主力消费群体扩大。根据国家统计局数据,2023 年国 内 60 岁以上人口达到 2.82 亿,占比从 2000 年的 10.3%提升 9.7pct 到 20.0%;45-59 岁 人口数量达到 3.36 亿,占比长期持续提升至 23.8%。随着我国人口老龄化的加深,以及 中年群体保健意识的加强,对健康的需求持续增长,驱动保健品市场扩容。

养生意识年轻化,推动保健品零食化趋势,驱动功能性食品市场增长。当代年轻人 养生意识空前上涨,针对熬夜、补脑、健胃等年轻化生活场景需求存在广阔空间,养生 产品零食化趋势明显。近年来,90 后、95 后已成为线上购买滋补营养品的中坚力量。 2022 年新华网发布的《Z 世代营养消费趋势报告》显示,18—35 岁年轻人养生热情高 涨,甚至超越中老年人,成为养生市场的主力军,在养生消费人群中占比高达 83.7%。 艾瑞咨询报告显示年轻人更偏爱轻松的养生方式,2020 年 18-34 岁消费者占功能零食消 费群体比例为 64.8%,催生功能细分及零食态的功能性食品兴起。

2.3. 格局与特点:保健品格局分散,代工模式大有可为

保健品格局分散,电商渠道快速发展加剧品牌长尾化。根据欧睿数据,2023 年中国 保健食品市场格局分散,汤臣倍健以 6.2%的份额位居首位,CR10 整体不足 30%。由于 跨境电商进口保健品不执行注册或备案要求,因此海外保健品品牌通过跨境电商平台快 速进入市场,保健品电商渠道占比快速提升;同时线上渠道能帮助保健品进行营销宣传 的特性也使得电商渠道在保健品类销售占比显著高于其他品类,2023 年线上渠道占医 疗保健类消费销售比例 41.8%。因此,跨境电商为海外新锐品牌提供了审批便捷性,传 统电商为国内新锐企业提供了低成本的营销和销售渠道,这些都进一步加剧了保健品行 业的长尾化。

注册备案双轨制降低企业准入周期和费用投入,长尾品牌机遇多。保健品属于特殊 食品,需注册或备案获得批文后产品才可生产销售。2016 年国家食品药品监督管理总局 发布的《保健食品注册与备案管理办法》正式实施,管理模式由原来的单一注册制调整 为注册与备案相结合的“双轨制”。备案制在申请流程、材料、时间上都进行了简化,降 低了企业的准入周期和费用投入。过去企业从做实验到拿到批号,需要 3 年以上,而实 施备案制会让时间缩短至 3 个月。此外,通过跨境电商途径购买的保健食品,海关按照 个人自用物品监管,不执行首次进口许可批件、注册或备案要求。因此,海内外新锐品 牌入局加速,保健品长尾效应增强。

代工企业专业性强,生产端具备规模效应,助力长尾品牌进入市场。专注于保健品 生产的代工企业具备专业的生产设备和丰富的生产经验,规模化生产具备成本优势。长 尾品牌生产规模小,自建产线成本较高,OEM/ODM 模式能帮助长尾品牌以低成本可快 速进入市场。目前国内主要的保健品代工企业有仙乐健康、艾兰得、大江生医、百合股 份等,服务全球保健品市场,包括沃尔玛等零售客户以及 GNC 等专业保健品品牌客户。

3. 研发、生产积累足,外延并购助力全球化

3.1. 研发积累足,强研发筑牢发展之基

公司获取批文数量在行业内领先,在海外获得多项权威认证,彰显研发实力。截至 2023 年末,公司在国内获得 352 个批文证书,其中 115 个注册证书,237 个备案证书。 批文总数以及申请难度更大的注册证书数量在行业内都较为领先。截至 2024 年 3 月 31日,公司及子公司拥有 110 项专利(其中 60 项发明专利),掌握 14 项营养健康食品核 心研发技术。同时公司已通过欧盟、美国、英国、澳洲、中国 16 大权威认证(仙乐健康 德国公司获得了全球 9 大认证),公司研发实力尽显。

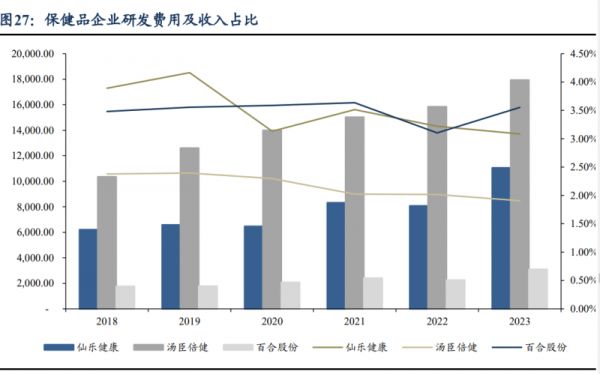

公司研发团队实力强,研发投入持续增加。仙乐健康前身企业为药企广东仙乐制药 有限公司,拥有 30 年研发经验。公司拥有研发人员 337 个,其中 14 个博士,71 个硕 士,研发团队规模和质量行业领先。研发投入持续增加,2023 年研发费用为 1.10 亿元, 占收入比例 3.1%,2018-2023 年研发费用 CAGR12.2%。公司研发投入的绝对额和比例 在行业内都处于较领先水平。

加强与高校、上下游企业等外部战略合作,创新能力。公司积极开展与高等院校之 间的交流合作,目前已与华南理工大学、广东药科大学、汕头大学建立研发合作关系, 并于 2023 年作为唯一企业单位与中国农业大学、北京大学、上海交通大学等 9 所高校 合作承担“十四五”国家重点研发计划项目,探索营养食品发展新方向。同时,公司持 续关注市场需求变化,积极与上下游头部企业建立深层次合作关系,共同打造强竞争力新品,例如与玛氏箭牌共同打造彩虹糖小彩弹软糖,与拜耳合作推出新概念补钙产品, 与凯爱瑞合作打造全新益生菌软糖等。

研发中心全球布局,对客户响应速度快。目前仙乐在全球布局五大研发中心,分别 为汕头总部研发技术中心和上海、马鞍山、德国 Pritzwalk 和美国 California 研发中 心。汕头作为核心技术研发大本营,上海新建研发中心以生命科学为核心,主要从概念 到原型、原料创新,美国、德国、马鞍山主要进行落地应用的开发,承接客户项目和复 杂配方。海外布局享受全球工程师红利,能快速响应国内外客户的多样化需求。公司前 置应用开发团队,组建与商务团队合作、为客户研发服务的专属研发团队。在新零售业 务试点提效,设定端到端产品开发周期目标为 30 天。2023 年公司实际平均开发周期达 到 20.8 天,92%的项目满足<30 天的目标。

3.2. 剂型全覆盖,创新剂型产能释放新增长

产品剂型全覆盖,可满足多元化需求。公司拥有多剂型平台开发能力,从产品形态 分类,主要有软胶囊、营养软糖、饮品等核心剂型,片 剂、粉剂、硬胶囊等基础剂型, 以及素怡®Plantegrity®植物基软胶囊、萃优酪®凝胶软片、爆珠、维浆果 ®肠衣软糖、 益生菌晶球等创新剂型。在核心剂型和基础剂型上,公司聚焦规模生产,为客户提供全 链路、一站式的服务,树立行业标杆;对于创新剂型,公司依托专业的技术研发团队和 市场团队,不断推出前沿的营养健康食品解决方案,满足客户的创新需求,为差异化赋 能,帮助客户迅速打开市场。

产能瓶颈得以缓解,创新剂型产能释放打开新增长。2019 年前公司各剂型产能达到 饱和状态,发展受到制约。随着汕头新软胶囊车间、马鞍山口服液玻璃瓶线、Best Formulations 软糖线相继投产或量产,产能瓶颈得以缓解。2022 年马鞍山等产能释放后 产能利用率爬坡,叠加 2023 年收购 BF 产能规模提升,短期对毛利率有所扰动。2023 年 公司在收购 BF 后持续扩大软糖、个人护理产品等创新剂型产能,随着各基地产能陆续 释放、为公司带来持续新增长,生产规模效应增强、降低研发生产成本,持续强化供应 链优势,进一步巩固行业领先地位。

3.3. 聚焦合同研发生产模式,大客户粘性强

专注营养保健食品 CDMO 领域,提供全产业链条服务。当前公司的主要销售模式 为合同研发生产模式(CDMO),致力于为客户提供从产品定位、概念设计、配方研究 与试验、生产制造、技术升级到营销支持的全产业链条一站式服务。

多年深耕积累大客户背书,优质服务保持高客户粘性。公司深耕营养健康食品领域 近三十年,为全球多市场、多渠道优质客户提供高质量服务。自 2016 年将 C 端品牌广 东千林向辉瑞制药出售之后,公司独享辉瑞制药国内 10 年指定产品供应权。公司还与 拜耳、雀巢、玛氏、GSK 健合、HTC Group Ltd.、Now Foods、安琪酵母、修正药业等 国内外知名企业建立深度合作关系,达成共赢的同时获得头部企业背书,不断扩大客户 群体。 大客户背书,挖掘中腰部品牌与新锐品牌效率高。中国 C 端保健品呈现分散化格局,公司在通过全渠道覆盖,一方面通过产品创新深挖现有客户的增量需求,另一方面通过 多渠道多途径突破新零售客户。在大客户背书下,叠加公司拓客效率更高。

3.4. 内生增长+外延并购推动全球化布局,扬帆出海正当时

3.4.1. 美洲:收购 BF 协同效应强,长期增长空间广阔

收购美国 CDMO 头部企业 BF,高效协同开拓美洲市场。2023 年初公司完成对 Best Formulations 约 71.41%股权的收购并实现控制。Best Formulations(BF)是美国营养补 充剂行业领先的 CDMO 企业,在软胶囊产品领域具备生产多种剂型和研发复杂配方的 能力,并着手布局软糖和个人护理产品,通过多年深耕美国市场积累了坚实的客户基础 并保持着稳定的客户关系。自收购完成后,公司基于“把方向”、“保底线”、“促增 长”、“重赋能”四大原则进行整合协同,完善跨境业务端到端业务机制梳理,构建“出 口+跨境+美国本土”研发一体化体系,在赋能主营业务的同时实现市场份额增长。 美洲区下游去库存结束,需求恢复,BF 业绩回升明显。2023H1 受下游客户去库存 影响,美洲区出口订单受影响较大,营收下滑。BF 受产线延期投产、前期投入和固定成本摊销等因素影响,2023H1 亏损。2023H2,随着去库存影响逐渐被消化、下半年软糖 及个护产线陆续投产,BF 减亏效果显著。2024 年随着下游补库需求释放,公司将坚持 大客户策略,开拓零售商、电商渠道和初创企业等新的细分市场,持续推进软糖业务、 培育个人护理品业务,与营养健康食品形成协同,全年有望实现强劲增长。

3.4.2. 欧洲:布局稳健,销售团队升级打造亮眼增速

收购 Ayanda 后业务稳步扩张,欧洲市场表现亮眼。2016 年公司完成对德国知名软 胶囊生产商 Ayanda 的并购,迈出国际化战略重要一步。Ayanda 是欧洲五大软胶囊制造 商之一,具备优秀的生产管理体系和产品开发能力,擅长复杂配方产品的研发制造,在欧洲拥有良好的知名度和市场占有率。自收购完成后,欧洲市场营收持续稳定增长,2021 年实现营收 4.35 亿元,相比 2017 年增长近 15%。虽 2021 年后受疫情因素及线下开工 率影响导致收入下滑,但总体趋势依然向好。

销售团队升级助力 2023 高速增长。2022 年公司新成立欧洲独立事业部,逐步完成 销售团队的扩充升级。此后公司加大欧洲市场营销力度,在东欧、中欧开拓新的市场渠 道和客户群体。2023 年公司在欧洲市场实现营收 5.29 亿元,同比增长近 33.78%。公司 今年将坚持大客户策略,着力开发头部客户,拓展南欧、东欧、中东等新兴市场,加大 植物基软胶囊、软糖、饮品的业务开拓力度,预期欧洲区域将维持稳健增长。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

相关知识

仙乐健康科技股份有限公司

2024年中国脑健康保健品行业研究报告

保健品战略机遇期:2024年中国保健品行业研究及消费者洞察分析报告 2024开年,国务院办公厅发布《关于发展银发经济增进老年人福祉的意见》,提出了加快“银发经济”发展的二十六条实施意见。两...

36氪研究院|2023年中国功能性食品行业洞察报告

奋进十载,港迎浩海!海普洛斯喜迎成立十周年暨香港实验室开业庆典!

保健品“代工一哥”仙乐健康再砸重金扩产,每千粒保健品出厂售价仅百元

2024年中国健身器材行业发展环境、市场运行格局及前景研究报告

Biotech出海扎堆,如何借东风扬帆远航?

医疗保健行业龙头股有哪些?(2022/8/29)

中国股市:最全医药医疗行业9大领域最全细分龙头汇总名单!(建议收藏) 医药医疗行业9大领域最全细分龙头汇总名单 一、化学制药 1.恒瑞医药:国内化学制药、创新药龙头.抗肿瘤药、手术用药和造影...

网址: 2024年仙乐健康研究报告:保健品CDMO龙头,扬帆出海、砥砺前行 https://www.trfsz.com/newsview162729.html

推荐资讯

- 1男女激情后不宜做哪些事 3842

- 2从出汗看健康 出汗透露你的健 3826

- 3早上怎么喝水最健康? 3623

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3177

- 6连花清瘟、布洛芬等多款感冒药 2953

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2221

- 9第二轮新冠疫情要来了?疾控中 2215

- 10转阴多久没有传染性?满足四个 2159