2022年中国商业健康保险(健康险)行业现状及趋势分析,同质化竞争严重,第三方运营市场前景广阔「图」

一、健康保险综述

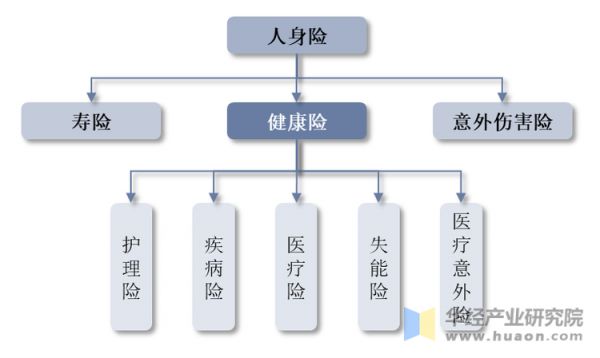

健康险是指由保险公司对被保险人因健康原因或者医疗医护行为的发生给付保险金的保险,主要包括疾病保险、医疗保险、护理保险、失能收入保险以及医疗意外保险。目前医疗险和疾病险市场产品超过95%,是我国主要商业健康保险产品类型。

健康险分类情况

资料来源:公开资料整理

二、健康保险行业发展背景梳理

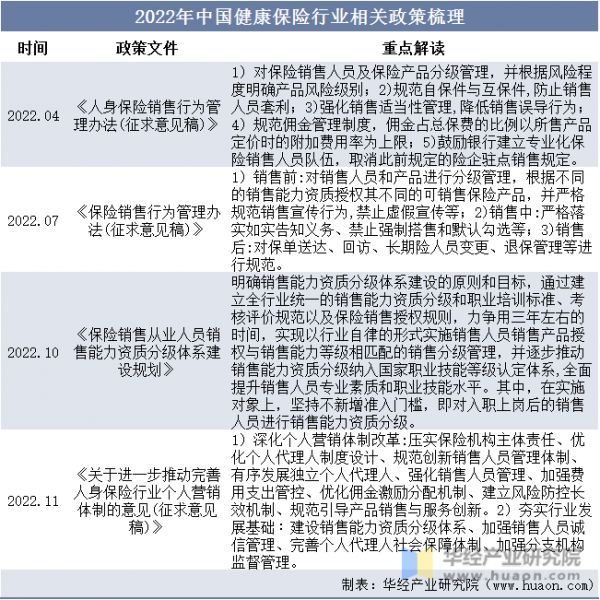

1、政策端

2022年以来,政策不断推进营销体制健全完善,推动销售队伍精细化管理,夯实业务质量。其中关于代理人销售行为规范的主要内容包括:1)推进保险销售人员及保险产品分级管理,并根据不同销售能力资质授权其不同可销售保险产品;2)严格规范销售宣传行为,降低销售误导行为等;3)压实主体责任,落实保险人与投保人双方“如实告知”义务,禁止强制搭售和默认勾选等;4)规范自保件与互保件,防止销售人员套利行为。

2022年中国健康保险行业相关政策梳理

资料来源:银保监会,中保协,华经产业研究院整理

2、社会端

中国多层次的医疗保险体系以国家基本医疗保险为基础,辅以商业健康保险、医疗救助体系及慈善医疗捐赠。根据国家医疗保障局及国家卫生健康委员会的数据,截至2022年2月31日,中国国家基本医疗保险参保人数超过13亿人,参保覆盖面基本稳定在95%以上。2021年,中国的全国基本医疗保险开支达人民币24011亿元,占医疗开支总额的42.8%。

中国国家基本医疗保险的原则为扩展人群覆盖及为居民提供基本医疗服务保障,其未能满足居民对医疗服务不断上升的需求。根据国家卫生健康委员会的数据,2021年个人医疗开支为人民币22025亿元,占医疗开支总额的39.3%。与国家基本医疗保险覆盖面广的情况相反,根据中国银保监会的数据,2021年商业健康保险理赔支出仅占中国医疗开支总额的7.3%。在将来,尤其是对于治疗重症疾病的医疗开支而言,商业健康保险有望成为越来越重要的医疗支付解决方案,建立以服务不同人群为目的的多层次医疗保险体系的需求十分迫切。

2012-2022年中国基本医疗保险年末参保人数情况

资料来源:国家医疗保障局,国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国健康险行业市场发展监测及投资前景展望报告》

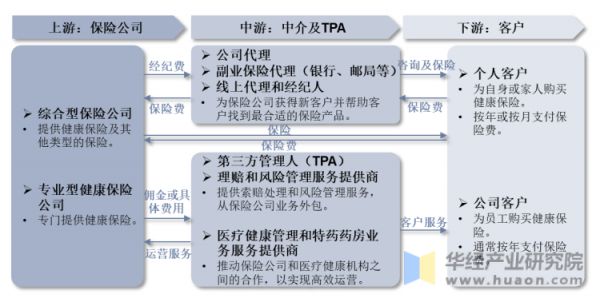

三、健康保险行业产业链

从健康保险行业产业链来看,商业健康保险产业链上游是保险公司,包括综合型保险公司和专业型健康保险公司;产业链中游包括销售中介和运营代理;产业链下游客户主要包括个人客户和公司客户。

健康保险产业链

资料来源:公开资料整理

四、健康保险行业现状分析

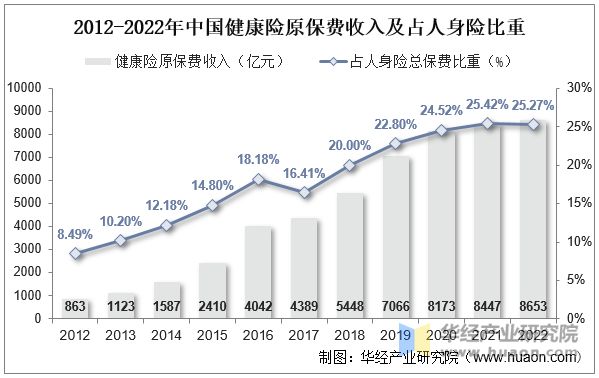

作为基本医疗保险的有力补充,商业健康险能够满足居民除基本保障以外的多样化和个性化健康需求,我国健康险原保费收入高速增长,原保费收入从2012年的863亿元增长至2022年的8653亿元,期间年复合增速为25.9%。

按银保监保险行业保费统计来看,我国原保险保费分为财产险和人身险,其中人身险包括寿险、健康险和人身意外伤害险,2022年我国健康险原保费收入占比提升至25.27%。

2012-2022年中国健康险原保费收入及占人身险比重

资料来源:公开资料整理

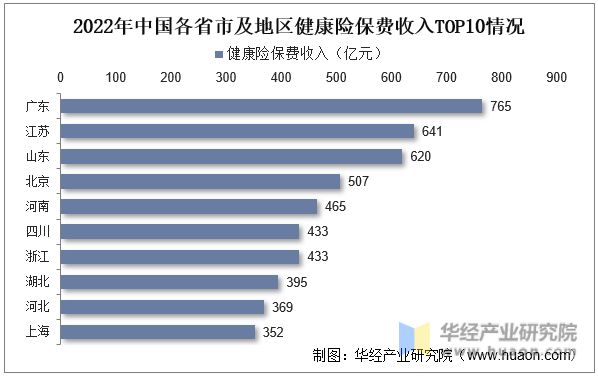

受区域间经济效应明显,经济发达地区,健康险发展水平远高于经济落后地区。2022年,在不同省市之间,最高的地区广东省健康险保费收入765亿元,广东、江苏、山东、北京和河南前五名地区保费收入占全国保费收入的34.65%。

2022年中国各省市及地区健康险保费收入TOP10情况

资料来源:公开资料整理

保费赔付支出方面,在人身险三种保险范畴内,健康险赔付率最高,人身意外伤害险其次,寿险赔付率最低。具体来看,2022年我国健康险原保险赔付支出为3600亿元,同比下降10.65%,但在整体人身险赔付金额占比持续提升。

2012-2022年中国健康险原保险赔付支出变化情况

资料来源:公开资料整理

五、健康保险行业竞争格局

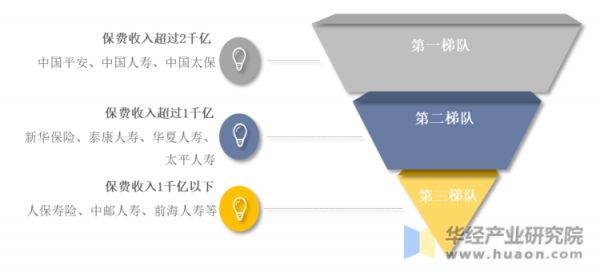

健康险属于人身险一个细分险种范畴,整体从人身险市场竞争格局来看,行业集中度较高。我国保费收入超过2千亿的人身险公司是中国平安、中国人寿、中国太保,近年来健康险在保险企业收入占比持续提升,行业竞争加剧。

2022年中国人身险行业竞争梯队情况

资料来源:公开资料整理

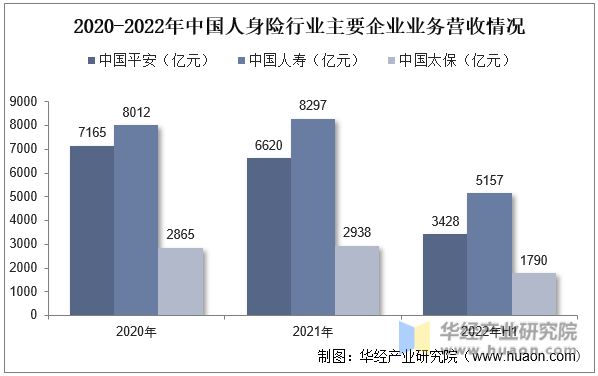

从我国主要健康险企业业务情况来看,保险企业重点业务集中在寿险,营收占比高,近年来健康险业务收入持续提升。据统计,2021年中国平安寿险及健康险业务营收为6620亿元,中国太保人身险业务营收2938亿元,中国人寿人身险营收8297亿元(其中健康险营收6843亿元,健康险业务营收1283亿元)。

2020-2022年中国人身险行业主要企业业务营收情况

注:中国平安统计的是“寿险及健康险”业务营收,中国太保统计的是“人寿保险”业务营收,中国人寿统计的是“寿险、健康险及意外险” 业务营收。

资料来源:各公司公告,华经产业研究院整理

六、健康保险行业未来发展趋势

1、国家鼓励建立多层次的医疗保险体系。随著人口老龄化和收入的提升,人们对更高质量的医疗服务的需求不断增长,商业健康保险成为国家基础医疗保险越来越重要的补充,中国商业健康保险市场持续繁荣,这形成了支付端服务市场持续增长的重要基础。于2019年12月,中国银保监会等13个部委联合发佈《关于促进社会服务领域商业保险发展的意见》,预计到2025年,商业医疗保险市场规模将超过人民币2万亿元。

2、商业健康保险公司需要专业的第三方服务以提升其服务和运营水平。目前,中国商业健康保险产品同质化严重,原因有二。保险公司设计多元化及有吸引力的商业健康保险产品的能力来自于综合医疗服务,形式通常为全科及专科医生网络、特药及健康管理服务。然而,中国传统的商业保险公司通常不掌握提供健康管理服务的渠道及专业知识。其次,中国的商业保险公司缺乏对客户医疗行为的数据洞察,该等数据在提供医疗服务时随时间累计。数据洞察对于针对具有多样化医疗需求的目标客户确定产品设计、保费定价、投保要求及理赔裁决至关重要。数据洞察亦有助于打击对保险公司盈利能力造成重大影响的保险欺诈及滥用行为。由于上述原因造成的高度同质化的商业健康保险产品使得商业健康保险公司一方面无法降低保费,另一方面不得不严重依赖渠道进行高投入的营销费用以供销售,因此商业健康保险公司有强烈的动力与具有高质量数据积累、强大的数据分析、精算能力以及保险产品设计能力的专业第三方服务商合作,以设计更具竞争力和差异化的保险方案,提升保险公司的整体运营效率和服务水平,惠及被保险人,进而促进行业的发展。

华经产业研究院对中国健康险行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国健康险行业市场深度研究及投资前景展望报告》。

相关知识

2023年中国膳食营养补充剂(VDS)行业现状及竞争格局分析,市场将进一步细分和个性化「图」

2024年大健康产业发展趋势及市场现状分析

2022年中国产后康复设备行业现状、竞争格局及趋势分析,渗透率较低,市场提升空间巨大「图」

2024年母婴保健行业发展现状、竞争格局及未来发展趋势与前景分析

2024年健康行业市场发展现状及未来发展前景趋势分析

健康保险市场分析报告

2024年老年健康服务行业市场发展现状及未来发展前景趋势分析

医疗大数据解决方案市场竞争格局及市场规模前景分析

中国保健品行业市场现状及未来发展趋势研究报告

2024年天然化妆品行业发展现状、竞争格局及未来发展趋势与前景分析

网址: 2022年中国商业健康保险(健康险)行业现状及趋势分析,同质化竞争严重,第三方运营市场前景广阔「图」 https://www.trfsz.com/newsview166872.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3864

- 2早上怎么喝水最健康? 3651

- 3习惯造就健康 影响健康的习惯 3299

- 4五大原因危害女性健康 如何保 3205

- 5连花清瘟、布洛芬等多款感冒药 2965

- 6男子喝水喉咙里像放了刀子一样 2462

- 710人混检核酸几天出结果?1 2229

- 8第二轮新冠疫情要来了?疾控中 2223

- 9转阴多久没有传染性?满足四个 2163

- 10补肾吃什么 补肾最佳食物推荐 2078