2022年中国婴幼儿辅食市场竞争格局分析 产品同质化下竞争重点转变

婴幼儿辅食行业重点企业:包括贝因美股份有限公司、明一国际营养品集团有限公司、圣元营养食品有限公司、安徽小鹿蓝蓝婴童食品有限公司、舟山馋文化电子商务有限公司、上海方广食品有限公司等。

本文核心数据:新增企业数量、品牌受欢迎度、交易排行榜单、市场集中度

行业参与者数量增多

根据企查猫的数据,目前全国范围内在业及存续的企业中,经营范围包含婴幼儿辅食的制造业企业数量达到了145家。从每年新增企业的数量来看,2012-2021年新增注册企业数量呈现出波动变化的趋势,2016年后新增企业数量开始大规模增加,主要原因为婴幼儿辅食行业对消费者的宣传和知识普及打开了下游市场需求,投资热情被激发。

注:2021年新增注册企业数量截止时间为2021年12月初。

外资企业受欢迎程度较高

从品牌网的排名来看,外资企业Heinz亨氏、Gerber嘉宝和HIPP喜宝占据了我国婴幼儿辅食的前三名,前十中超过一半的企业是外资企业。主要由于我国婴幼儿辅食企业数量较少,且技术研发和品牌宣传方面较国外企业有一定差距。

国内企业市场地位提升

从2021年天猫双十一的交易热度来看,我国婴幼儿辅食企业开始出现在靠前位置,宝宝馋了异军突起,跨入前三。而第一和第二名依然是有外资企业占据,分别为Gerber嘉宝、Little Freddie小皮。天猫双十一TOP10中,我国婴幼儿辅食品牌占比达到50%。

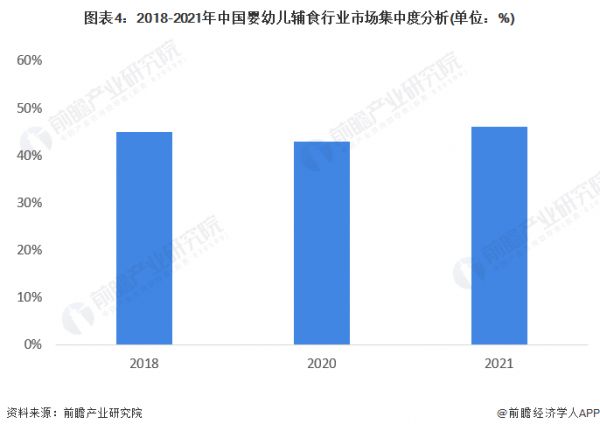

市场集中度较为分散

数据显示,我国婴幼儿辅食行业中CR10集中度为45%。由于近年来行业发展速度较快,新进入企业在市场中发展迅速,许多初创企业也占据了一定的市场份额,我国2020年婴幼儿辅食行业的CR10市场集中度有所下降,约为43%。2021年,随着国内品牌相继出现爆款,部分企业开始冲击行业前列地位,行业集中度有一定提升,超越了2018年时期。

竞争重点在融资扩张和品牌宣传

由于当前市场较为分散,竞争程度上升,同时大部分企业面临产品同质化问题,产品差异化程度较小。因此,行业竞争重点开始转变,面对我国庞大的市场需求潜力,迎接即将到来的消费潮,企业融资扩张的能力是竞争力的重要体现,同时在产品同质化之下,品牌宣传成为了企业发展的重点。通过对重点企业进行梳理得到以下分析:

更多行业相关数据请参考前瞻产业研究院《中国婴幼儿辅食行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关知识

2023年全球及中国婴幼儿辅食行业现状及竞争格局分析:行业融资频出,品牌商注重线上线下渠道融合发展[图]

2024年国内孕妇装行业市场发展现状及竞争格局分析

2023年中国膳食营养补充剂(VDS)行业现状及竞争格局分析,市场将进一步细分和个性化「图」

2024年医疗废物转运车市场需求与竞争格局及投资前景分析

医疗大数据解决方案市场竞争格局及市场规模前景分析

2024年母婴保健行业发展现状、竞争格局及未来发展趋势与前景分析

中国滋补类保健品行业市场情况研究及竞争格局分析报告

2024母婴用品行业发展现状和主要企业竞争力分析

2024年中国婴幼儿辅食行业市场调查、产业链全景及市场需求规模预测

2022年中国产后康复设备行业现状、竞争格局及趋势分析,渗透率较低,市场提升空间巨大「图」

网址: 2022年中国婴幼儿辅食市场竞争格局分析 产品同质化下竞争重点转变 https://www.trfsz.com/newsview172728.html

推荐资讯

- 1男女激情后不宜做哪些事 4413

- 2从出汗看健康 出汗透露你的健 3852

- 3早上怎么喝水最健康? 3647

- 4习惯造就健康 影响健康的习惯 3292

- 5五大原因危害女性健康 如何保 3192

- 6连花清瘟、布洛芬等多款感冒药 2960

- 7男子喝水喉咙里像放了刀子一样 2459

- 810人混检核酸几天出结果?1 2225

- 9第二轮新冠疫情要来了?疾控中 2223

- 10转阴多久没有传染性?满足四个 2163