2023年思派健康研究报告:“特药+健康险”双轮驱动打造健康管理闭环

1、思派健康:中国领先的医疗科技及健康管理公司

1.1、起步于 SMO 业务,顺应医药改革构建三大业务条线

思派健康科技有限公司是中国领先的医疗科技及健康管理公司,以 数据技术为基础赋能包括医生、医疗机构、药企、患者和支付方在内的医疗系统 各大参与方。自成立以来,公司先后推出特药药房业务(SPB)、医生协助研究(PRA) 及健康保险服务(HIS)三项业务。按 2021 年全年收入计算,公司是中国最大的 肿瘤 SMO 服务供应方,旗下经营着全国最大的私营特药药房。公司发展路径清 晰,中短期 SPB 业务将贡献公司主要营收,远期以 HIS 业务为核心的健保业务线 将成为公司收入的核心增长点。

起步于 SMO 业务,顺应医药改革构建三大业务条线。思派健康于 2014 年在北京 成立,以临床肿瘤 SMO 业务为起点,不断扩展医生服务范围,2015-2016 年完成 由 Eight Roads Capital、F-Prime Capital、腾讯集团牵头的 A-B 轮融资。2017 年《医 药分开综合改革实施方案》颁布,正式开启药品零加成、医药分开的改革进程, 公司也开始构建特药药房经营业务,并逐步发展为国内最大的私营特药药房。2018 年国家医疗保障局正式挂牌成立,进一步深化国家医疗支付体系改革,公司也顺 应时代潮流推出健康保险服务,2019 年在广州推出惠民保业务,为市场首个此类 产品,并获得“2019 中国年度优选雇主”的荣誉。2020-2021 年,公司陆续推出 多个融合健康管理和医疗服务的创新团险项目,健康管理网络覆盖全国 150+个城 市。至今,公司已顺利构建三大业务条线即特药药房业务(SPB)、医生协助研究 (PRA)及健康保险服务(HIS),其中 PRA 业务有望为 SPB 提供真实世界的患 者数据,HIS 业务则有望和 SPB 形成患者健康管理闭环,瞄准患者痛点、提供更 高价值的诊疗服务。2022 年 12 月,公司正式于港交所主板上市。

1.2、知名投资机构加持,腾讯为最大股东

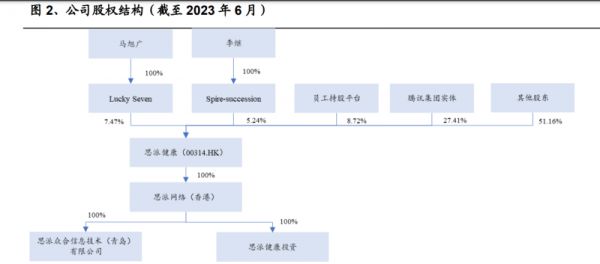

融资机构涵盖海内外知名战投,其中腾讯投资为最大股东。公司自 2015 年起共 经历六轮融资,融资机构包括 F-Prime、斯道资本、IDG、中国平安、腾讯投资、 双湖资本等知名投资机构,其中最大股东为腾讯投资,持股比例达到 27.41%。公 司董事长马旭广和总裁李继分别持股 7.47%和 5.24%,员工持股平台持股 8.72%, 2021 年 8 月 5 日马旭广、李继、员工持股平台(Wise Approach、Creative Pioneer 及 Sail Far)订立一致行动协议,合计持股比例达到 21.43%。

1.3、管理层具备丰富行业经验,为公司长期发展保驾护航

公司管理层具备医药销售、战投、互联网医疗等方面的丰富经验,强强联合有望 带领公司长期健康发展。公司创始人马旭广和李继均拥有 20 余年的医疗行业经验, 且都曾在知名国际药企担任重要职位,包括先灵葆雅、拜耳等一线海外药企,对 医药行业痛点有精准的把控力。此外,公司首席战略官周腾曾在 Roland Berger、 拜耳健康、Eight Roads Capital 等知名投资机构任职,首席运营官李骑昂曾在微医、 百度等互联网医疗机构任职,管理层团队均拥有丰富的医疗行业从业经验,有望 持续为公司长期发展保驾护航。

2、SMO 业务:肿瘤 SMO 有望高速增长,公司占据市场龙 头地位

2.1、肿瘤 SMO 赛道有望高速增长,对新进入者壁垒较高

医药公司研发投入的增加、创新药临床试验数量的增加以及政府对临床试验合规 性的强监管驱动了 SMO 市场的高速增长。根据招股说明书预测,中国的 SMO 服 务市场规模从 2015 年的 11 亿元增加到 2021 年的 69 亿元,对应年复合增长率为 35.3%,预计 2030 年将进一步达到 350 亿元,对应 2021-2030 年的年复合增长率 为 19.8%。中国肿瘤 SMO 市场规模有望于 2030 年达到 237 亿元,2021-2030 年复 合增长率为 20.6%。

SMO 业务的主要壁垒在于全国试验中心网络、项目管理能力、声誉等。为满足 临床试验的受试者及场地要求,尤其是全国多个试验中心进行的 II 期及 III 期研 究需求,SMO 公司需要拥有覆盖大量试验中心、涉及数千名受试者的广泛网络。 为建立覆盖全国的网络,SMO 公司需要持续运行大量地理覆盖范围广泛的进行中 项目,需要与大量的高级医院建立长期合作伙伴关系,新进入者很难在短时间内 建立有关网络。此外,为严格遵循 GCP 标准对数据、档案、受试者、药品、医疗 器械及生物样本管理的高要求,成熟的 SMO 公司需要同时高效管理大量正在进 行的跨区域项目。具有足够管理能力的大型 SMO 公司能够在全国范围内稳定运 营,而小型 SMO 公司难以有效管理地理位置处于不同城市的数百个 CRC 和项目。 此外,SMO 客户通常为制药公司,通常会根据 SMO 过去的成功案例数目及市场认可的服务质量选择最可靠且声誉卓著的 SMO,因此新进入者难以在市场上争夺 客户。

2.2、公司为国内最大肿瘤 SMO 提供商,龙头优势显著

龙头优势显著,实现肿瘤专科医院全覆盖。按 2021 年收入计算,公司已经成为中 国最大的肿瘤 SMO 服务供应方,在中国肿瘤 SMO 市场中市占率约为 5.5%。公 司自 2017 年起即已参与中国约 50%肿瘤药物的临床试验,目前公司已实现 27 家 省级肿瘤专科医院及五个国家级癌症治疗中心的全覆盖。截至 2023 年 6 月 30 日, 公司累计已完成 560 个 SMO 项目,并正在进行 726 个 SMO 项目,并在维系前十 大 SMO 客户方面实现 100%的客户留存率。基于其显著的规模优势和先发优势, 我们认为公司有望保持其在肿瘤 SMO 行业中的龙头地位,保持高速增长。

3、特药药房业务:医药分流推动 DTP 药房行业增长,拥有 渠道优势和多元化支付方式的公司有望胜出

3.1、医药分流趋势下 DTP 药房市场规模有望持续增长

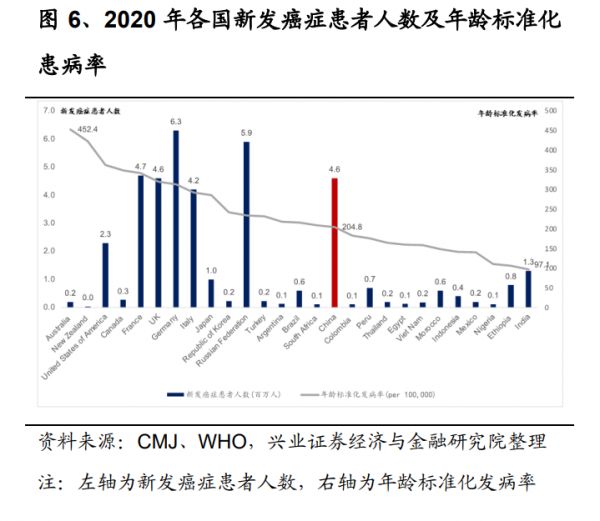

中国新发癌症患者人数持续增长,于 2020 年达到 460 万人,占全球新发癌症患 者人数的 24%。中国癌症发病率和致死率均高于全球平均,2020 年中国年龄标准 化发病率为 204.8/100,000 人,在 185 个参与 WHO 统计的国家中排名第 65;年龄 标准化致死率为 129.4/100,000 人,在 185 个参与 WHO 统计的国家中排名第 13。 根据 CMJ 的研究预测,随着人口老龄化的加剧,国内新发癌症患者人数将保持增 长,2020-2040 年复合增长率预计将在 2.0%左右。

中国已成为全球特药需求最大的国家之一,预计 2025 年中国特药市场规模将达 到 5,488 亿元。由于国内新发癌症患者人数持续增长,过去 5 年,中国特药市场 规模稳步增长,2021 年市场规模达到 3,048 亿元,2015-2021 年复合增长率为 12.9%。 随着特药需求的增加、患者支付能力的提升和支付方式的完善将加快特药市场的 增速,根据招股说明书的预测,2030 年中国特药市场规模有望达到 12,865 亿元, 对应 2021-2030 年复合增长率为 17.4%。

“零加成”政策推动医药分流,DTP 药房成为后起之秀。中国政府出台的零加成 政策取消了公立医院所售药品的价格加成。因此,原本作为公立医院利润中心的 院内药房逐渐转变为成本中心,导致公立医院降低了对高价值药品的采购。此外, 零加成政策要求公立医院降低药品费用在医疗总支出中的比重。因此,公立医院 倾向于在其产品供应中提供较少的高价值特药,进一步推动医药分流趋势,促进 了院外特药市场的发展。相比院边店而言,DTP 药房具备承接高值创新处方药的 资质,药房中的药剂师可以为患者提供专业的用药指导意见,承接处方的同时为 患者提供了附加服务价值。此外,越来越多的 DTP 药房获得双通道资质,商业健 康保险公司不断扩大客户群,越来越多的患者可以通过国家基本健康保险账户或 商业医疗保险账户直接支付或报销医药费用,大幅扩大特药药房的客户群并大幅 提高其市场规模。

DTP 药房作为医药分流的直接获益方正逐步成为特药药品的主要销售场所,2025 年市场规模有望达到 1915 亿元。根据招股说明书的数据,2021 年 DTP 药房市场 规模为 820 亿元,占特药市场的比例为 26.9%,预计 2030 年 DTP 药房市场规模 有望达到 6,112 亿元,2021-2030 年复合增长率为 25.0%。

3.2、众多企业布局 DTP 药房,未来集中度有望提升

各大企业争相布局 DTP 药房业务,拥有渠道优势、规模优势和多元化支付功能 的 DTP 药店有望脱颖而出。目前有较多企业布局 DTP 药房行业,包括医药流通 企业(上海医药、华润医药、国药控股等)、零售药店(益丰、老百姓、大参林)、 创新医疗健康企业(思派、圆心)等。根据招股说明书的数据,2021 年市占率排 名前三的企业(国药控股、华润医药及上海医药)占整体特药药房市场约 10%至 15%的市场份额,市场仍处在前期发展阶段,整体集中度仍然较低。

按 2021 年特药收入计算,思派健康是全国最大的私营 DTP 药房,市占率约为 3.5% (全部特药药房市场)及 7.0%(私营特药药房市场)。相较其他特药药房,我们 认为思派的主要优势在于 1)完善的创新特药产品布局,涵盖自 2010 年以来在中 国推出的几乎所有创新肿瘤药物。2)广泛的肿瘤医院和医生网络,可为患者提供 更有效的院外疾病管理服务。3)多样化的支付解决方案,公司和头部保险供应商 均有合作,有效提高患者对特药的负担能力。

4、健康保险服务业务:广阔蓝海市场,团体健康险正当时

4.1、中国商业健康险仍有巨大渗透空间,预计 2025 年市场规模有望超 2 万亿

随着人口老龄化和收入的提升,人们对更高质量的医疗服务的需求不断增长,商 业健康保险成为国家基本医疗保险越来越重要的补充。中国的多层次医疗保险体 系以国家基本医疗保险为基础,同时以商业健康保险、医疗救助制度和慈善医疗 捐赠为补充。2019 年 12 月,中国银保监会与其他 13 个部委联合发布《关于促进 社会服务领域商业保险发展的意见》,文件中提出“扩大商业健康保险供给,力争 到 2025 年,商业健康保险市场规模超过 2 万亿元,成为中国特色医疗保障体系的 重要组成部分”。根据《中国社会保障研究》的一项研究数据,2019 年中国医疗 支出自费医疗和商业健康险分别占到整体支出的 28%和 4%,而美国自费医疗和 商业健康险则分别占整体医疗支出的 6%和 50%,说明我国商业健康险仍有巨大 的渗透空间。

2025 年商业健康险市场规模有望突破 2 万亿元。根据招股说明书的数据,2021 年中国健康险保费收入规模为 8,804 亿元,2015-2021 年复合增长率为 24.1%。预 计未来 5 年商业健康险市场将持续增长,预计 2025 年商业健康险整体市场规模有 望达到 20,296 亿元,对应 2021-2025 年复合增长率为 23.2%。

4.2、团体健康险占比有望持续上升,团队健康险经纪业务乘风而起

健康险主要分为个人业务和团体业务,团体险有望逐步成为企业提高员工福利和 抵扣税额的重要方式。根据银保监会的数据,2019 年团体健康险保费收入占比 25.5%,相较 2018 年提升 1.5 个百分点。团体健康险费率低、方案灵活,随着企 业对员工健康福利投入的增加,团体健康险占比有望持续上升。假设 2025 年团体健康险占比达到 35%,推算 2025 年团体健康险市场规模约为 7,104 亿元,对应 2019-2025 年复合增长为 25.7%。假设通过保险经纪销售的团体健康险比例为 33%, 则 2025 年团体健康险保险经纪市场规模将达到 2,344 亿元。

团险经纪能够获得更合理定制化的健康险方案,并减少保险公司的销售投入。由 于我国医保体系由国家基本医疗保障为主导,普通居民对商业健康险的认识较少, 对其涵盖医疗服务种类、保费金额、赔付比例等条款也存在认识不足的问题,且 市场上同质化的健康险种类较多,难以挑选真正适合的产品。团险经纪能够利用 精细化管理和数据洞察,针对不同客户群体的差异化需求,为企业客户推荐或者 定制合适的团险方案,同时能够帮助减少保险公司的销售人员投入。横向对比来 看,思派是少数瞄准团险经纪业务的健康险企业,未来有望享受健康团险市场增 长的红利。

5、业务模式:健康保险+医疗健康管理的双轮驱动模型

5.1、三大业务板块有望形成联动、构建“医药健保”闭环

思派健康以强大的疾病数据库和数据洞察能力为基础开展医生研究服务、特药药 房业务及健康保险三大业务,客户分别为药企、患者和企业,旨在构建健康保险+ 医疗健康管理的双轮驱动模型。

1) 医生研究协助业务:赋能医疗专业履约与健康管理,核心在于其广泛的专家 合作网络。公司通过肿瘤 SMO 业务建立全国重疾专家网络,覆盖 27 家省级 肿瘤专科医院和 5 个国家级癌症治疗中心,合作对象包括 5.5 万名医生及 1200 家三甲医院,一方面能够为药企提供专业的 CRC 业务,推动其开发进程,另 一方面有助于承接特药处方流量,赋能特药药房业务,为健康险用户提供高 质量的健康管理服务。

2) 特药药房业务:医疗专业履约与健康管理的基础,核心在于其全国药物管理 网络。公司已在除西藏及青海外的 29 个省份建立线下特药药房并提供专业药 剂师服务,产品组合涵盖 320 种创新肿瘤药和 230 种其他疾病创新治疗药物。 丰富而全面的药物种类为患者提供了最先进的治疗选择,有望承接健康险用 户的特药需求,伴随着以患者为中心的药剂师服务,可提高药物依从性并提 高治疗方法的疗效。随着长期业务数据的积累,DTP 药房业务赋能协助医生 进行患者院外用药管理,提供用药咨询、追踪用药进展等服务,改善患者用 药体验。

3) 健康保险服务业务:获客流量入口,规模优势显著。凭借数据洞察力和精算能力,公司与主要保险公司共同开发差异化的健康保险计划,主要包括惠民 保和企业健康保险。此外,公司已建立综合健康服务提供商网络,将会员与 医疗机构、专家、全科医生及体检机构联系起来。截至 2023 年 6 月 30 日, 公司企业健康保险已拥有超过 57 万名会员,城市惠民保险已覆盖超过 1,300 万城市居民。未来健康保险服务有望持续为特药药房业务导流,切入全过程 健康管理链条。

5.2、短期特药药房业务贡献主要收入,远期弹性来自于健康保险业务

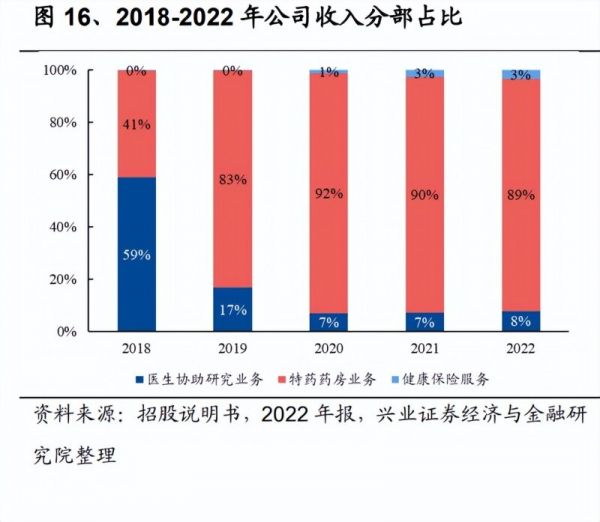

2022 年公司总收入约为 41.19 亿元,其中医生协助研究业务、特药药房业务、健 康保险业务分别占到整体收入的 8%、89%和 3%,特药药房业务贡献了绝大部分 的收入。从毛利率的角度来看,特药药房业务的毛利率整体最低,2022 年毛利率 约为 5.0%,同期健康保险业务的毛利率高达 63.5%。我们认为短期内特药药房仍 将贡献主要收入,但由于健康保险服务毛利率显著高于其他两项业务,随着近年 来板块收入占比及利润率持续提升,远期有望成为公司业绩的核心增长点。

5.3、特药药房业务增长逻辑:线下门店快速扩张,单店收入持续提升

特药药房业务是公司中短期最主要的变现渠道,旗下经营的 DTP 药房是公司的核 心资产。公司通过 DTP 药房提供的特药产品赚取药品销售差价,通过提供药师服 务增加客户粘性、为开具处方的医生提供患者管理服务以增强医生处方粘性。

2018-2022 年,公司的特药药房业务收入从 5400 万元快速增长至 36.62 亿元,我 们分析认为特药药房收入的快速增长得益于两个方面: 1)特药药房数量的快速增长。2019-2022 年期间,公司每年分别新增了 39、9、 18、5 家线下门店。截至 2022 年 12 月 31 日,公司共拥有 96 家 DTP 药房,特药 网络覆盖全国 29 个省的 68 个主要城市。

2)DTP 药房的单店销售额提升迅猛。2022 年公司旗下 DTP 药房单店月均销售额 高达 317.9 万元,呈现逐年提升的趋势,主要得益于新店的逐步成熟和接通国家 医保。接通医保有助于公司扩充 C 端客户流量池、提升订单规模,帮助公司以更 低的成本引进药品。随着单店业务规模的增长,规模优势有望逐步凸显,预计未 来特药药房的毛利率有望得到提升。 未来,公司计划 2022 年至 2026 年每年开设约 30-40 家特药药房,并从外部运营 商收购约五家门店,进入 120 个新城市(包括 4 个一线城市、15 个新一线城市、 30 个二线城市及约 71 个三线城市),全方位扩展至华东的扬州、绍兴及泉州,华 中的洛阳、湘潭及九江,华西的绵阳、攀枝花及遵义以及东北的齐齐哈尔、铁岭 及佳木斯等城市。公司还计划向慢病等新疾病领域扩张,并基于创新 PRA 战略 建立竞争优势。

5.4、健康保险服务业务增长逻辑:惠民保为引流入口,团险业务有望 发力

支付手段的完善是完成医-药-健-保闭环的重要环节。在“保险”环节中,思派健 康以强大的数据技术能力和自建医疗服务网络赋能保险业务。 惠民保:与医保合作在中国一个省份及 19 个主要城市推出惠民保。截至 2023 年 6 月 30 日,共覆盖超过 1,300 万名城市居民。惠民保引流效果明显,为公 司带来可二次转化的用户流量和庞大的会员健康数据,有助于公司提升保险 精算能力。 团体健康险:作为保险经纪向企业提供融合健康管理的团体健康险。截至 2023 年 6 月 30 日,共覆盖超过 57 万企业会员。团体健康险业务在传统医疗 险的基础上整合了健康管理服务,通过与保险公司共同推出符合企业雇主及 员工需求的健康险产品,以价值医疗为导向为企业员工提供包含医、药、健、 保的健康金融保障。

惠民保会员人数持续增加,引流的同时积累大量用户诊疗数据,有助于提高公司 的数据洞察能力。截至 2023 年 6 月 30 日,公司已在一个省份及包括徐州、成都、 昆明及苏州等 19 个主要城市推出惠民保。惠民保是一种面向最广泛民众的最低投 保要求保险产品,已参与国家基本医疗保险的民众,不论年龄或过往病史,均合 资格购买惠民保,因此也受到了大量民众的欢迎。我们认为惠民保有望为公司的 线下 DTP 药房持续引流,此外惠民保可积累大量的用户诊疗数据,有助于进一步 提升公司的精算能力。

基于完善的健康管理网络,团队健康险经纪有望发力。2022 年全年,公司共售出 40 万份+的企业健康计划。根据雇员的健康状况、职业特点及行业风险因素,公 司可提供针对性的健康管理解决方案,从而满足雇员及其家属的健康需求。此外, 公司还提供一系列健康管理服务包括现场全科医生服务、定制体检设计、健康讲 座及急救培训,有助于更有效地管理员工的医疗支出、节省企业和保司成本。针 对企业客户的高管、核心技术人员等关键人才,公司可以设计并提供更全面、灵 活、覆盖全球的高端健康计划,构建“高端保险+高端医疗“的优质服务体系,主 要特点包括:(i)全球覆盖;(ii)灵活选择医疗机构,包括专科医院、公立医院国际 科室、高端私立医院及牙科诊所;(iii)灵活选择多种可选福利,广泛覆盖产科、牙 科、眼科、疫苗及体检;及(iv)经由健康保险服务网络的直付渠道。目前公司的健 康管理网络已覆盖全国 150 多个主要城市中逾 1,200 家三甲医院,广泛的健康管 理网络和增值服务有望持续推动团体健康险经纪业务的增长。

5.5、医生研究协助业务增长逻辑:保持稳定增长,毛利率稳步提升

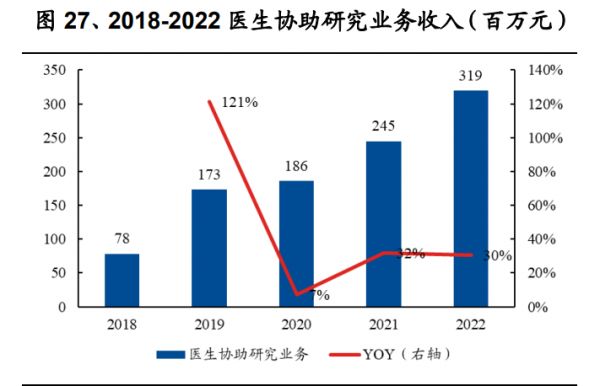

收入稳定增长,毛利率呈现提升趋势。2018-2022 年公司的医生研究协助业务收 入从 7800 万元增长至 3.19 亿元,复合增速约为 42%,收入增速较为稳定。同期 毛利率也有较大提升,由 2018 年的 10.3%提升至 2022 年的 20.7%。我们认为公 司有望继续保持肿瘤 SMO 赛道的龙头优势地位,随着未来整体行业集中度的提 升和规模优势凸显,板块毛利率有望进一步增长。

一站式 SMO 服务,有效提高运营效率。公司的 SMO 服务涵盖 I 期至 IV 期临床 试验。截至 2023 年 6 月 30 日,公司已累计完成 560 个 SMO 项目,并有 725 个 SMO 项目进行中。公司已经构建一站式的 SMO 业务流程,能够有效提升临床试验效率、提高人均单产,为客户提供更具效率和便利性的服务。

6、对标美国联合健康,探寻医药险的发展模式

6.1、联合健康的主要业务:健康险+健康管理服务,形成业务闭环

联合健康集团(UnitedHealth Group)是一家多元化的健康和福利管理公司,成 立于 1977 年,1984 年在纽约证券交易所主板上市。2022 年,公司营收 3242 亿美 元,同比增长 12.7%;净利润 206 亿美元,同比增长 16.4%。公司业务范围以美 国为主,辐射 150 多个国家,是美国最大的商业健康险公司,也是全球领先的商 业健康险龙头企业。 以健康险业务为基础,健康管理服务业务相辅相成。集团业务分为健康险业务 (United Healthcare)和健康管理业务(Optum),其中健康险业务包括雇主与个人 业务、老年人及退休人员业务、社区与国家救助业务和全球业务,健康管理业务 包括健康管理服务、药品福利管理和信息技术服务业务。健康险业务是公司的基 础业务,2022 年约占集团收入的 58%,为公司提供稳定的收入来源;健康管理业 务则为客户提供优质的健康服务,增强客户粘性,并为健康险业务提供患者的海 量数据分析支持,2022 年约占集团收入的 42%。

全链条综合性医疗服务,打造健康管理业务闭环。健康险业务和健康管理业务之 间存在协同效应,形成良好的业务闭环:1)健康险可以为健康管理业务直接引流 并提供强大的客户基础,同时增强药品福利管理(PBM)业务的议价能力,降低 采购成本;2)健康管理服务涵盖医疗信息服务系统、药店、药品配送等服务,打 造全链条综合性医疗服务,大大增强了健康险客户的用户粘性。3)健康管理服务 积累了大量的患者数据,可以为健康险业务提供精算数据支持,进一步降低赔付 率、控制医疗支出。

6.2、时代背景:美国医保体系改革推动管理式医疗发展

二战后美国推行全民医疗保险制度,医疗费用占比提升。第二次世界大战结束后, 美国政府将医保改革聚焦于扩大医疗服务可及性上。1945 年杜鲁门总统上台执政 后推崇强制的全民健康保险。1965 年,约翰逊总统签署了服务老年及残障人士的 医疗保险法案(Medicare)与服务贫困人群的医疗补助法案(Medicaid),极大地 提高了医疗服务的可获得性,同时也标志着美国公立医保改革取得了重大突破。 随着医保覆盖范围的扩大,美国医疗费用持续攀升,1960-1970 年人均医疗卫生支 出复合增速高达 9.2%,医疗服务占个人消费总支出比重由 4.8%逐年提升至 7.4%。 医保改革聚焦于医保控费,促使管理式医疗快速发展。20 世纪 70 年代,美国陷 入“滞涨”时期,政府财政赤字持续扩大,这一时期的美国政府将医保改革聚焦 于医保控费上。1973 年尼克松政府颁布了《健康维护组织章程》,这使得以商业 保险为核心、以医保控费为目的的管理式医疗模式再次成为热点。法令主要强调 了联邦政府对于计划、经营、扩张管理式医疗组织(HMO)提供补贴及贷款,促 使管理式医疗的注册人数快速增长,1976 年已超过 600 万人。1982 年里根政府通 过了《赤字削减法》,并在 1984 年开始实施基于诊断相关分组的前瞻性医疗费用 支付体系(DRGs-PPS),进一步控制医疗健康支出。

乘管理式医疗东风而起,联合健康从保险端切入卫生费用控制。联合健康创始人 Richard Burke 于 1971 年受聘于 HMO 之父 Paul Ellwood,帮助其实施 HMO 模式。 1974 年,Burke 和一群医生共同创立了联合健康的前身 Charter Med Incorporated。 1977 年,Burke 创立联合健康,贯彻 HMO 的发展思路,创立之初以健康保险为 主,1988 年开始切入药品福利管理业务,逐步构建健康险+健康管理服务的业务 版图。

6.3、管理式医疗有助于降低赔付率,和健康险形成协同效应

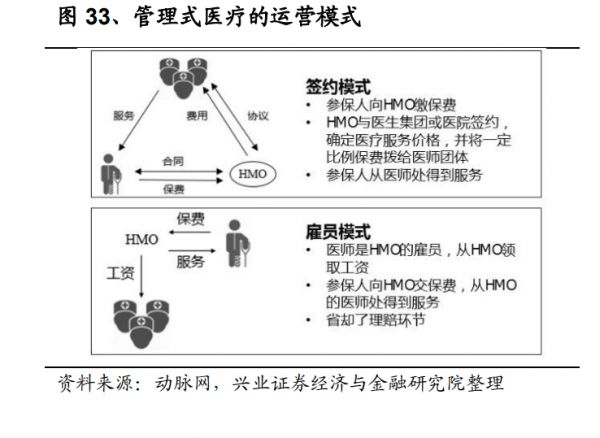

管理式医疗是一种通过保险机构与医疗服务提供者达成协议向投保人提供医疗服 务的模式,特点是由保险组织直接参与医疗服务机构的管理,其目的在于减少不 必要的医疗成本。在传统的医疗保险模式下,保险公司处于第三方位置,只是在 客户得到医疗服务后被动地支付相应的医疗费,导致医疗费用的不可控。而在管 理式医疗保险中,医疗提供者需要同意以一笔事先约定的固定费用负责满足一个 客户全部的医疗服务,这意味着医疗服务提供者承担了相当大的一部分经济风险, 因此必须对医疗成本进行控制才能够实现盈利。管理式医疗能够有效地将医疗服 务提供商、医疗服务需求者和医疗服务费用支付方结合,合理配置医疗服务和降 低医疗费用。截至 2020年,管理式医疗在美国医保体系中的渗透率整体达到 75%, 其中 Medicare、Medicaid、商保的渗透率分别为 40%、80%、99%。

管理式医疗模式需要专业化运营体系,竞争壁垒较高。在管理式医疗模式下,保 险公司需要打通医疗机构、医生、药品器械提供商的信息系统,并对医疗服务的 内容高度了解,这意味着较强的专业化运营体系和强大的服务网络体系。联合健 康在早期便注重建立医疗服务网络,现已形成了强大的医疗服务网络。截至 2022 年 12 月 31 日,联合健康与 170 万医师和健康服务专家及 6,400 家医疗服务机构 建立合作关系。 基于健康管理服务业务的协同作用,联合健康的医疗赔付率低于同业平均水平。 2022 年公司医疗赔付率为 82.0%,较 2021 年下降 0.6 个百分点,且低于同业平均 水平(哈门那 86.3%、安森保险 87.4%、信诺保险 81.7%),凸显出对医疗成本的强大控制能力。我们认为这主要得益于其健康险业务和健康管理服务业务的良好 协同,一方面积累了庞大的客户群,从而在医疗服务提供商合作时有望获得更多 议价权、压低采购成本;另一方面是健康管理服务业务搭建的数字化服务平台, 能够为患者提供更精准有效的服务,减少医疗资源的浪费。

总结来说,我们认为公司有望复刻联合健康的商业蓝图,具备长期投资价值。成 立早期,公司从壁垒最高、难度最大的医生协助服务业务和特药药房入手,积累 了经验丰富的肿瘤 CRC 团队、庞大的肿瘤数据库、完善的药房履约网络;随后, 公司的健康险业务通过组建“尖刀团队”,聘请经验丰富的医药代表,从医生端切 入,“以医带患”赋能特药药房,未来打通支付方后将完成特药“医药险”闭环。 目前公司的健康险业务仍处于初期发展阶段,对标联合健康的业务模式,业务跑 通后利润率有望进一步提升,具备长期投资价值。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

相关知识

2023年思派健康研究报告:“特药+健康险”双轮驱动打造健康管理闭环

第七届中华健康节:发展新质生产力,推动中医药大健康高质量发展

健康保险市场分析报告

平安健康保险发布体重管理服务方案 探索“健康保险 生活方式”深度融合

聚焦八大人群,引领主动健康!赫力昂重磅发布主动健康洞察报告

凝“新”聚力,拥抱健康——第七届中华健康节圆满落幕

培育发展新质生产力 打造食品安全与健康新高地——2024年国际食品安全与健康大会在京举办

大模型赋能健康早筛和健康管理,轻松健康AI科技助力健康普及

健康保险管理办法

权威报告发布:健康困扰TOP1 体重/体型管理

网址: 2023年思派健康研究报告:“特药+健康险”双轮驱动打造健康管理闭环 https://www.trfsz.com/newsview17341.html

推荐资讯

- 1男女激情后不宜做哪些事 4413

- 2从出汗看健康 出汗透露你的健 3852

- 3早上怎么喝水最健康? 3647

- 4习惯造就健康 影响健康的习惯 3292

- 5五大原因危害女性健康 如何保 3192

- 6连花清瘟、布洛芬等多款感冒药 2960

- 7男子喝水喉咙里像放了刀子一样 2459

- 810人混检核酸几天出结果?1 2225

- 9第二轮新冠疫情要来了?疾控中 2223

- 10转阴多久没有传染性?满足四个 2163