营养保健食品的崛起:市场动态、消费趋势与竞争格局

中国是全球最大的营养保健食品市场之一,2023年市场规模超过两千亿元,随着消费者认知发展以及人口老龄化加深,行业有望迎来长期增长。当前行业竞争格局分散,CR5的市场份额总和仅29.9%,市场由汤臣倍健、安利、健合等企业领导。重点细分领域包括女性健康食品、代餐食品、HA透明质酸功能食品和特殊营养食品,其中女性健康食品市场增长迅速,代餐食品市场以健康食品厂商和新兴互联网品牌为主,透明质酸功能食品市场随着技术发展而扩大,特殊营养食品市场主要由外资品牌占据。

01

产品类别及产业链

营养保健食品通常指的是那些能够补充人体必需营养素和生物活性物质的食品,旨在帮助特定人群达到营养均衡,提升身体健康水平,并减少患病风险。这类食品不用于治疗疾病,也不能取代正常的饮食。营养保健食品包括保健类食品、日常营养补充食品、特殊饮食用途食品以及营养强化食品等,与VDS(膳食营养补充剂)的概念在内涵和外延上大体相同。国务院办公厅发布的《国民营养计划(2017-2030年)》指出,着力发展保健食品、营养强化食品、双蛋白食物等新型营养健康食品。近年来,相关部门批准了一批新食品原料,丰富了食品内容,也促进了产业的快速发展。

营养保健食品按照产品功效可分为口服美容类、强化机能类、防止疾病类、缓解疲劳类、身体节律类、瘦身排毒类等,按照原料成分包括多醣类、功能性甜味料(剂)、功能性油脂(脂肪酸)类、自由基清除剂类、维生素类、肽与蛋白质类、活性菌类、微量元素类和其他类,如下表所示。

表 1 营养保健食品分类(按功效)

资料来源:国家食品药品监督管理局,安信证券研究中心,深企投产业研究院整理。

表2 营养保健食品分类(按成分)

资料来源:国家食品药品监督管理局,安信证券研究中心,深企投产业研究院整理。

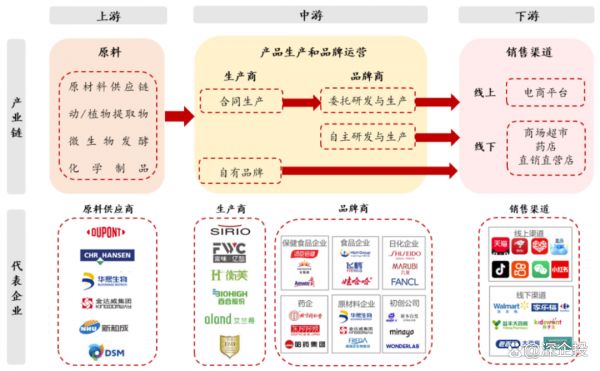

营养保健食品的产业链分为上游原料供应、中游产品生产和品牌运营、下游销售渠道三大部分,上游为原料供应商,参与者主要有动植物提取物、生物发酵、化学提取物等企业,属于技术、资金、自然环节壁垒较高的环节,市场集中度高;中游包括生产商和品牌商,参与者众多,有生产商为品牌商代工生产、品牌商自主研发生产等多种运营模式;下游为渠道,其中线上渠道呈现扩容趋势。

图1 营养保健食品产业链

资料来源:艾瑞咨询,方正证券研究所。

02

市场规模

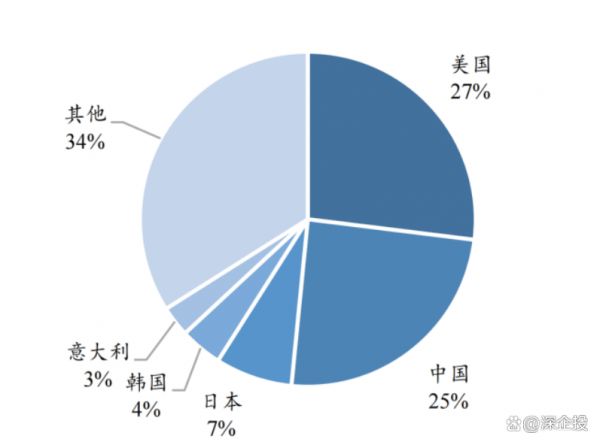

中国是全球最大的营养保健食品市场之一。中国VDS市场近年来快速增长,使得中国在全球市场份额的比例不断提升。根据欧睿数据,2023年全球VDS市场规模为1336.7亿美元,中美两国合计占据了51.6%的市场份额,日本则占有7.4%的份额。2023年中国VDS行业市场规模达到328.9亿美元,在全球VDS市场中占据了24.6%市场份额,相比2009年提升了11.5%,与美国的差距仅为2.4%。

图2 2023 年全球 VDS 市场规模分布

资料来源:欧睿,东北证券。

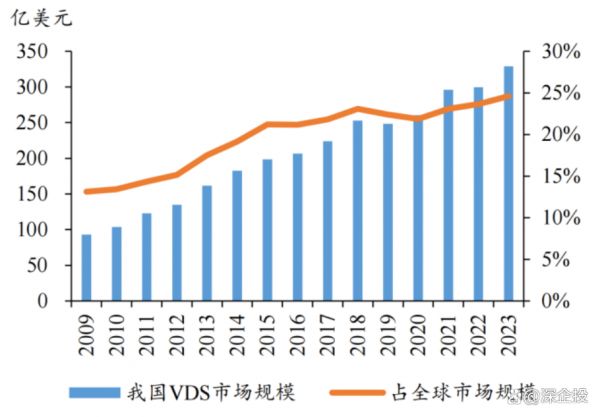

我国营养保健食品市场规模波动式上涨。2016年,工信部发布《轻工业发展规划(2016-2020年)》,同年起营养保健食品行业快速发展。至2019年,经历了“权健事件”等一系列公共卫生事件以及行业监管“百日行动”整顿,对整个行业造成了一定影响,该年度销售额呈现大幅下滑。2020年在疫情的催化下,居民对自身的健康更为重视,再次提升了营养保健食品行业的经济表现。2023年,中国VDS市场规模持续增长,达到了2253.41亿元人民币,相较于2009年的636.42亿元增长了3.5倍,年复合增长率达到8.47%。2009年至2023年期间我国VDS行业的市场规模如下图所示。

图3 2009-2023 年我国 VDS 市场规模及占比

资料来源:欧睿,东北证券。

随着我国消费者认知发展以及人口老龄化持续加深,行业有望迎来长期健康增长。从欧美情况看,保健食品尤其是膳食营养补充剂本质是食品,零售价格不高但产品销量巨大,尤其是对于老龄化国家,存在长期需求基础,保健品支出额或渗透率随年龄增长而提升,且消费属性从可选品逐步过渡为必选品。当前中国市场上大量消费者仍将保健食品理解为保健药品,是高单价低频次的消费模式,认知发展仍未到成熟阶段。随着消费者认知逐步成熟,以及我国进入到深度老龄化阶段,国内保健食品行业也将进入市场零售价持续下降、消费需求持续增长的过程,产品结构也将发生较大变化。

03

竞争格局

根据中国保健协会的调查分析,在其抽样调查的679家保健食品生产企业中,规模在1亿元以上的企业占比为18.26%。从申请产品的注册企业所在地勘,获得新产品注册批件的715件保健食品中,北京、广东占比分别为18.32%、16.92%,其后为山东、浙江、江苏等地。

(一)总体竞争格局

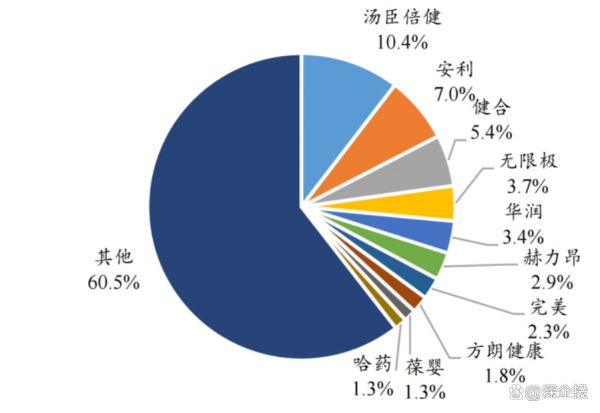

就我国相关部门注册备案的营养保健食品市场而言,其大部分为VDS产品。2023年中国VDS行业前五大企业分别为汤臣倍健、安利、健合、无限极、华润,市占率分别为10.4%、7.0%、5.4%、3.7%、3.4%,其中汤臣倍健经过13年发展,市场份额从2010年的1.4%增至2023年的10.4%,超越安利位于行业品牌首位。2023年中国VDS行业CR5的市场份额总和为29.9%,而CR10的市场份额总和为39.5%,市场上充斥着众多中小型企业,相较于国外市场集中度仍具提升空间。目前我国保健食品市场竞争格局分散、集中度低、竞争度高,主要由于过去保健食品监管政策的不完善以及行业利润高,导致大量低质保健品企业流入市场。

图4 2023年中国膳食补充剂行业市场格局

资料来源:欧睿,东北证券。

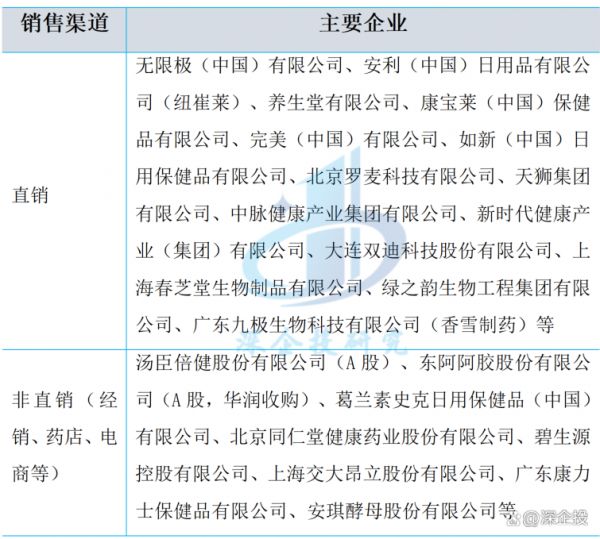

我国营养保健食品重点企业主要采用直销和非直销两种模式,其中无限极、安利(纽崔莱)等龙头企业为直销模式,汤臣倍健是非直销保健品领域的第一品牌。主要企业如下表所示。2023年,汤臣倍健营业收入达94.07亿元,同比增长19.66%;净利润达17.79亿元,同比增长26.04%,已成为我国保健食品行业的第一大企业。

表3 中国营养保健食品行业主要企业

资料来源:深企投产业研究院整理。

我国保健食品上市前需要进行注册/备案,由国家食药监局审批,批文有效期为5年,具有一定进入门槛。对外资企业而言,在补充维生素、矿物质以外的产品均需进行注册而非备案(注册需要3年以上,备案需要3个月左右),且外资企业更不熟悉国内注册程序,门槛相对更高,因此许多外资参与者以生产具备一定功效的普通食品身份参与市场竞争。目前市场竞争者主要有外资日化品牌(如资生堂、DHC、POLA等)和外资食品品牌(如日清食品、味之素等)。

(二)重点细分领域竞争格局(各领域有所交叉)

——女性健康食品

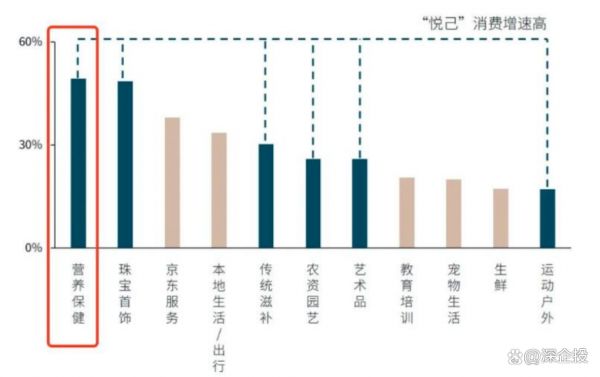

随着“她经济”持续崛起,女性逐渐成为消费主力军,女性健康食品市场迅速受到关注,行业细分赛道不断增多。根据魔镜洞察的数据,女性消费占据了保健食品消费七成的份额,2022年上半年到2023年上半年,保健食品消费中的女性消费人群占比从60%提升至73%。根据2022年京东女性用户成交额,营养保健食品的增速保持领先。女性健康食品主要分为传统滋补品与现代保健品两类,传统滋补品可分为补气类、补血类与补阴类,如人参、阿胶、燕窝、银耳、西洋参等,现代保健品可分为营养补充类、美容养颜类与体重管理类,如深海鱼油、蛋白质粉、大蒜素、蜂王浆、益生菌胶囊、酵素、维生素e胶囊、胶原蛋白液、膳食纤维片、减肥茶、代餐食品等。

图5 2022年京东女性用户成交额同比增速(按品类)

资料来源:京东,方正证券研究所。

根据Acumen Rescarch&Consulting数据,全球女性健康市场规模在2021年达到了253亿美元,预计到2030年将增长至973亿美元,期间的复合年增长率将超过16%。在中国,2022年女性健康食品市场的规模已经达到2379亿元人民币,预计在未来几年内,年复合增长率将保持在10%左右。头豹研究院预测,2025年中国女性健康食品市场规模将达到3241.2亿元。

——代餐食品

代餐食品通常以五谷杂粮或者高蛋白类食物作为原料,具有高纤维、低热量、易饱腹的特点,往往被消费者用于取代部分或全部正餐以达到减重/减脂、辅助摄入能量、满足营养供应目的。代餐食品与医学健康领域常用的特殊膳食用食品(特殊营养食品)相比较,代餐食品仅符合食品安全标准,在营养的添加上并无明确标准,且无“全营养”等标准要求。代餐食品市场基本以四类厂商为主,包括康宝莱、汤臣倍健等健康食品厂商,超级零、王饱饱、WonderLab等新兴互联网品牌,旺旺食品、康师傅等传统食品厂商以及Keep、乐纯酸奶等互联网跨界品牌。当前代餐食品品牌在生产环节普遍采用OEM代工模式,中国较为知名的代餐食品代工工厂包括杭州衡美工厂等,服务于野兽生活、超级零、muscletech、 Wonderlab等品牌的部分产品。

——HA透明质酸功能食品

2021年1月,国家卫健委批准透明质酸钠(即透明质酸、玻尿酸)在普通食品中添加使用。当前玻尿酸已开始出现在不同领域,特别是饮料、糖果、乳制品等,市场覆盖范围更加广阔,未来随着这些领域应用技术更加娴熟,玻尿酸产业将迎来高速发展。中国是全球最大的透明质酸原料生产销售国,弗若斯特沙利文数据显示,2021年中国透明质酸原料的总销量占全球总销量的82%。全球透明质酸原料销量排名前五的企业均为中国企业,其中华熙生物(A股,济南)是世界最大的透明质酸生产及销售企业,2021年的全球销量占比约为44%。海外企业包括日本Kewpie、捷克Contipro、法国Soliance、韩国Bioland、德国Evonik、日本资生堂等,以及专注于医药级透明质酸原料生产的法国HTL、美国Lifecore等公司。

——特殊营养食品

特殊营养食品是指通过改变食品天然营养素的成分和含量比例,以适应某些特殊人群的营养需要。其分类包括婴幼儿食品、营养强化食品、调整营养素食品、特殊医学用途配方食品等。当前国内市场以外资品牌为主,包括达能、雅培、雀巢、美赞臣、费森尤斯卡比、纽迪希亚等。肠道营养制剂领域,无锡重点企业最为密集,包括费森尤斯卡比华瑞、纽迪希亚等企业,产品在国内的市场占有率在90%以上。

相关知识

生态养生旅游行业发展现状、竞争格局及未来市场趋势

运动营养市场崛起!一文说清它起源、消费群体、国标和产品

中国营养餐市场崛起,健康餐饮新潮流引领未来

轻上品牌崛起:洞察2024年健康饮品消费新趋势

2024年母婴保健行业发展现状、竞争格局及未来发展趋势与前景分析

2024年天然化妆品行业发展现状、竞争格局及未来发展趋势与前景分析

运动营养食品消费市场需求分析分析.docx

2023年健康管理行业发展现状、竞争格局及未来发展趋势与前景分析

中国滋补类保健品行业市场情况研究及竞争格局分析报告

邀您看报告:日本保健品专题二:运动营养市场,逐渐崛起的小众保健品赛道

网址: 营养保健食品的崛起:市场动态、消费趋势与竞争格局 https://www.trfsz.com/newsview188667.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3820

- 2男女激情后不宜做哪些事 3682

- 3早上怎么喝水最健康? 3618

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3172

- 6连花清瘟、布洛芬等多款感冒药 2948

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2216

- 9第二轮新冠疫情要来了?疾控中 2211

- 10转阴多久没有传染性?满足四个 2153