互联网医疗之医药电商行业研究报告

(报告出品方/作者:财通证券,张文录)

1. 互联网医疗业态丰富多样

互联网医疗行业包括在线零售药房、在线问诊、消费医疗健康服务等 TO C 端业 务模式,以及数字化基础设施、线上企业服务等 TO B 端业务模式。其中 B2C、 O2O 模式受益于药品及非药品线上销售渗透率提升及处方外流等趋势,市场规模 较大且盈利模式清晰;广告及数字营销业务盈利空间较大;B2B 业务为互联网医 疗公司以较重的模式切入医药供应链,毛利率极低;追溯业务虽然是数字基建的 重要环节但收入贡献微薄;本地生活属于到店消费业务,目前仍处于蓬勃发展阶 段。

2. 互联网医疗市场规模

2.1. 从供给端看中国互联网医疗市场

从供给端角度探讨互联网医疗的市场规模,供给端拆分为问诊市场、药品市场、 器械及保健品市场,预计 2025 年线上市场规模 4,943 亿人民币,4 年 CAGR 增速 18.9%。

2.1.1. 药品市场:受益于处方外流和 OTC 市场

根据米内网数据,2021 年中国药品终端销售额为 17,747 亿人民币,其中线上销 售额 368 亿人民币,渗透率仅为 2.1%;线下销售额 17,379 亿人民币,预计 2025 年所有终端药品市场规模达到 20,761 亿元,4 年 CAGR 增速 4.0%。我们将药品 终端市场分为零售端和医院端预测,假设零售端的线上渗透率将逐步提高,医院 端外流的处方药将有部分外溢到线上。考虑到近年来由于带量采购导致的处方药 价格大幅下滑,我们假设药品市场未来的增速在 2.7%-4.5%区间。其中,零售端 药品的份额稳定在 24%,预计零售端的线上渗透率 2025 年达到 19%,对应 936亿人民币的线上零售药品规模。医院端药品中 40%为口服制剂,这部分可外流至 零售端,预计 2025 年处方外流比例达 15%,对应的处方外流规模为 950 亿人民 币,假设外流处方中的 30%流到线上,对应市场规模 285 亿人民币。

2.1.2. 器械及保健品市场:医药电商平台早期切入

保健品作为老年群体的刚性需求,2021 年中国保健品市场规模增至 2,708 亿人民 币。据 Euromonitor 数据,2020 年国内保健品主要渠道占比分布为直销 25%、药 店 23%、电商 40%。在家用器械领域,近年来,家用血压计、血糖仪、小型按摩 器销售非常火爆。据医械研究院发布的《中国医疗器械行业蓝皮书(2020)》,2019 年我国家用医疗设备市场规模为 1,189 亿元。2019 年保健品及家用医疗器械的线 上渗透率约 33.27%。我们预计家用医疗器械和保健品市场 2025 年市场规模达 8,015 亿人民币,4 年的 CAGR 增速为 15.8%,其中线上家用器械和保健品市场规 模为 2,805 亿人民币。

2.1.3. 问诊市场:基层医疗需求带动

根据卫生统计年鉴,2021 年中国医院总诊疗人次达 38.8 亿,基层医疗机构诊疗 人次达 42.5 亿人次。2021 年,医院次均检查费 62.3 人民币,基层医疗机构次均 检查费 29.6 人民币,2021 年医院问诊市场规模约 2,419 亿人民币,基层医疗机构 问诊市场规模 1,257 亿人民币。我们预计问诊人次将保持 4%左右增速,而单价 逐步提升,线上问诊需求主要来自慢病复查和轻症首诊,我们预计 2025 年线上 问诊市场规模达 917 亿人民币,4 年的 CAGR 增速为 20.1%。

3. 竞争格局:医药电商集中度高,地域优势凸显

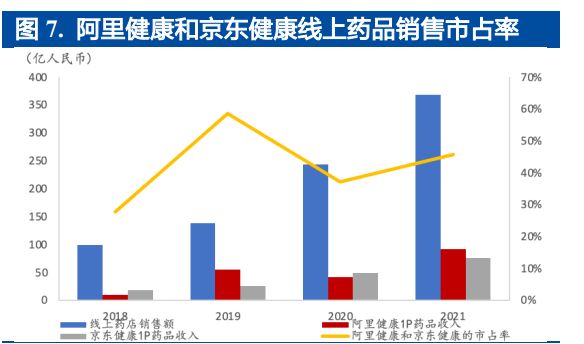

互联网医疗代表的盈利模式主要分为由医往药走的平安好医生,及从药往医走的 京东健康、阿里健康等。在互联网医疗的细分市场中,京东健康及阿里健康占据 绝大部分市场份额,通过自营(1P 业务,赚取药品差价)、平台(3P 业务,赚取 佣金、平台使用费等)扩大营收,专注于新零售 O2O 业务的叮当快药也参与该 赛道竞争,平安好医生、微医、春雨医生等提供在线问诊服务,通过问诊佣金分 成或者广告营销等方式实现盈利。2021 财年阿里健康经测算的商品交易总额 (GMV)为 1,232 亿人民币,京东健康经测算的商品交易总额(GMV)为 1,101 亿人民币。

我们认为实体药店与医药电商既互为竞争对手也业态互补。从品类结构上看,实 体药店药品占比更高,医药电商非药品类占比更高,主要源于药品对药师服务的 要求更高,非药品类没有购买壁垒,具体品类上,实体药店以中西成药为主,2021 年化学药、中成药、药材类、保健品、器械类及其他类药物在实体药店的销售占 比分别为 51%、26%、7%、6%、6%和 4%。从定位客群来看,实体零售药店客群 年龄较大,医药电商用户年轻化趋势更加明显;医药电商面临的监管政策较多, 异地医保结算目前实现难度较大,零售药店仍可享受个人账户带来的红利;零售 药店的扩张往往先深耕低线地区,再寻求异地扩张。由于门店整合所需时间较长, 同时亦面临新进入市场的竞争,线下药店扩张提速受限,线下连锁药店布局全国 面临的障碍较大;医药电商则在全国范围内建立仓储及配送网络,商品可以无障 碍的触达全国用户,例如京东健康依托京东集团自有的京东物流,阿里健康依托 阿里集团依托旗下菜鸟物流和“通达系”。

4. 互联网医疗政策层面曲折发展

互联网医疗在政策层面经历了曲折的发展历程。在药品销售与互联网融合的初期,出于谨慎考量,国家明确禁止通过网络向个人消费者销售处方药。但是,随着互 联网医疗的快速发展,加之近年来大众生活习惯的改变,远程问诊、线上购药等 需求急剧增加,网售处方药、在线问诊及线上接通医保等在新的环境下规范发展。

4.1. 网售处方药政策在曲折中前进

处方药网络销售历经了明确禁止、开放探索和有序放开三个阶段。2021 年 7 月, 药监局的《药品网络销售监督管理办法(征求意见稿)》,提出医药电商在未获取 处方前,不能通过自建网站或第三方平台提供处方药选择购买操作。2022 年 6 月, 《互联网诊疗监管细则(试行)》公布,严禁“先药后方”,规范管理在线医疗。

5. 京东健康:医药电商零售巨头

5.1. 发展历史

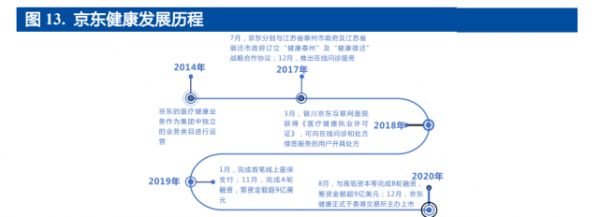

2013 年京东集团开始布局保健品零售业务,自 2014 年 2 月起,医疗健康业务开 始作为京东集团独立的业务类目进行运营。从 2017 年起依次推出在线问诊服务、 获批线上处方以及完成首笔线上医保支付等。2019 年 5 月,京东健康正式独立运 营。2020 年 9 月,京东公告拟通过以京东健康股份于港交所上市的方式分拆京东 健康。2020 年 12 月,京东健康在港交所正式 IPO 上市。

5.2. 2C 端切入,医药双轮驱动

公司主要业务包括医药和健康产品销售(1P 业务:1P B2C+1P B2B)、平台、广 告和其他服务收入(3P 业务+数字化营销+在线问诊+消费医疗)两大业务板块。 自营模式中,公司直接向上游药企或医药经销商采购药品,通过自有的京东大药 房销售给客户,赚取产品的差价。2021 年自营板块实现营业收入 262 亿人民币, 占公司营收 85.3%。 平台业务即 3P 业务通过第三方药店在京东健康平台上展示药品,并由京东健康 收取平台使用费和管理费,2021 年京东健康的平台业务实现营业收入 19 亿人民 币,占公司营收 6%。 数字化营销服务收入即广告收入, 2021 年京东健康数字化营销板块实现营业收 入 23 亿人民币,占公司营收 8%。 在线问诊业务即公司通过自有医生团队和外部医生团队为用户提供问诊服务, 2021 年京东健康在线问诊业务实现收入 0.19 亿人民币。 消费医疗业务即用户可以在京东健康的平台上预约和购买体检、医美、口腔齿科、 疫苗预约和基因测试等服务,并到店消费,京东健康收取相应的佣金。2021 年京 东健康消费医疗实现营业收入 2.64 亿人民币。

5.2.1. 零售板块:多模式协同,全场景满足消费者大健康产品需求

京东健康的零售药房业务采用三种运营模式:自营(1P)、线上平台(3P)、和全 渠道运营(O2O)。

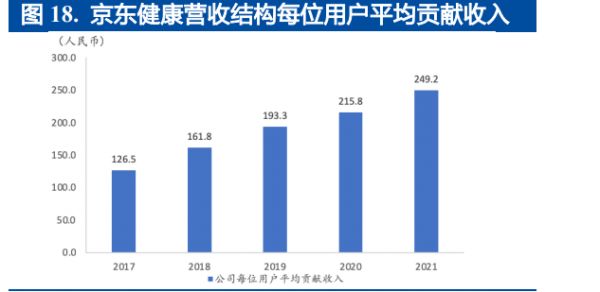

自营业务主要通过京东大药房进行,京东健康与京东集团合作,利用京东物流遍 布全国的配送基础设施网络。自营业务方面,截至 2021 年,已设立了 19 个药品 仓库和超过 400 个非药品仓库,自营冷链能力覆盖全国 200 余城市,80%的自营 药品订单实现次日达。活跃用户的增长是零售药房业务收入增长的主要推动力, 2017 年至 2021 年,京东健康的年度活跃用户分别为 0.44 亿、0.51 亿、0.56 亿、 0.90亿、1.23亿,在京东集团年活用户中占比分别为15.0%、16.5%、15.5%、19.0%、 21.6%。根据公司招股书,截至 2020 年上半年,京东健康自营业务药品销售收入 占比 29%,非药品收入占比 71%。京东健康药品收入增速上行源于处方外流、带 量采购(丢标厂家寻找线上平台)、不便于线上销售的品类调整剂型投放电商、 C2M 贴牌代工产品,未来随着更多基药品类加入集采、处方外流加速,预计线上 药品增速仍有提升空间。

平台业务提供更多品类,是自营业务的重要补充。京东健康从通过该平台销售的 第三方商家赚取佣金及平台使用费,同时向供应商和第三方商家收取根据他们的 要求提供数字化营销的广告服务费。截至 2021 年,京东健康线上平台已拥有超 过 1.8 万第三方商家。京东健康对第三方商家在线平台上进行的销售收取一定比 例的佣金,且不同产品佣金收取比例存在差异。同时,京东健康还向平台商家收 取平台使用费,京东健康收取平台佣金确认成收入后不用通过关联交易支付给母 集团,而是在每年固定时间以不超过 3%的固定费用率付给集团,这部分费用不 体现在成本中,因此京东健康 3P 业务的毛利率较高。《京东健康营销服务框架协 议》显示,无论第三方广告主与任何一方签订协议,京东健康都可获得单独投放 在京东健康平台的全部营销服务费,对投放在京东集团和第三方资源的服务可按 比例获得分成。

O2O 业务连接线上平台与线下药房,可以更好地满足用户紧急用药需求。针对用 户的不同需求,O2O 业务提供当日达、次日达、30 分钟、7*24 小时快速等多项 服务。京东健康 O2O 业务模式与自建物流平台 O2O 模式类似,即线下药店提供 药品,京东健康通过自有配送团队完成配送。截至 2021 年,京东健康的 O2O 业 务已携手 5 万商家,覆盖超 300 个城市。

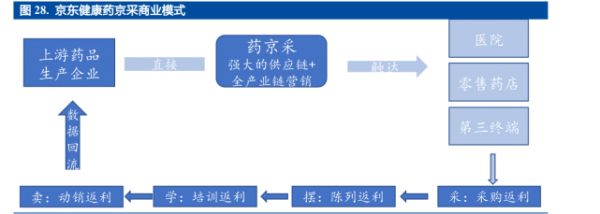

2017 年 3 月,京东健康上线第三方药品批发平台药京采(B2B 业务),连接药品 生产企业、批发企业等,直接触达医院、零售药店、诊所等第三终端客户,打破 了小 B 端客户常见的层层分销的传统模式,建立了厂家直达精选经销商的直销模 式,为终端客户节约了大量的采购成本,同时为医院、零售药店、诊所等第三终 端提供各种返利。根据国家药监局,截至 2020 年,全国共有零售连锁药店、零 售单体药店 31.3 万、24.1 万家,零售单体药店占比 40%,且下沉市场中小连锁及 单体药店数量占全国药店数量的 80%。传统多层分销模式导致药企较难直接触达 下沉市场单体药店,中小 B 端零售商有较大意愿与京东健康这样的第三方平台合 作,降低采购成本。

5.2.2. 服务板块:多资源整合,医疗服务兼备严肃及消费属性

京东健康的在线医疗服务板块目前主要包括严肃医疗(强调以疾病诊治为核心的 诊疗服务、互联网医院服务及家庭医生服务)和消费医疗两部分,在线医疗健康 业务是零售药房业务的重要延伸。

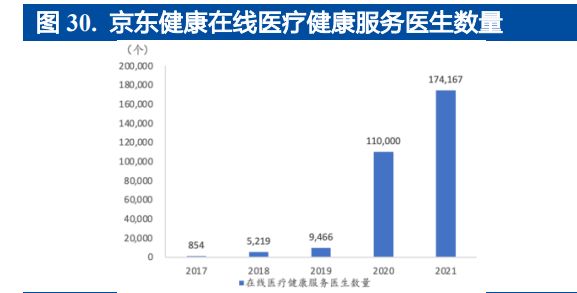

京东健康在线问诊传统流程上,患者回答完 AI 辅助筛查问题后,智能医生助手 对患者病情进行初步询问后,将患者分配到对应科室。患者可以选择实时问诊、 在线问诊、极速电话等多种问诊方式,患者向医生问诊后,医生开具电子处方单, 患者可凭借电子处方单跳转到京东健康大药房完成购药。 患者亦可根据自己的需求跳过 AI 咨询直接向全科医生咨询,通过点击京东健康 APP 首页的找医生功能,直接与全科医生取得联系。京东健康的在线问诊业务由 自有医生和外部医生共同提供,截至 2021年,京东健康的医生团队超过 17万人, 在线问诊日均问诊量超过 19 万人次。同时京东健康通过搭建专科中心的方式, 优化问诊流程。截至 2021 年,京东健康建立了涵盖心脏中心、呼吸中心、耳鼻 喉中心等在内的 27 个互联网医疗专科中心。

消费医疗健康服务属于到店消费业务,京东健康与第三方医疗健康服务商合作, 将体检、医美、疫苗接种等服务整合到线上,为用户提供信息展示和线上预约等功能。目前京东健康提供的消费医疗服务涵盖体检服务、重疾早筛、医疗美容、 口腔齿科、核酸检测、疫苗预约、基因检测等健康服务。

京东健康在智慧业务方面亦有布局,公司通过与线下医院合作搭建互联网医院, 为患者提供“诊前+诊中+诊后“、“线上+线下”全流程服务,提升患者就医体验。 京东健康在线支付的项目历程,目前到 5.0 阶段,1.0 阶段:从 2016 年年底开始, 与山东淄博合作共建处方流转平台,是由当地工人、职工医院、京东健康和新华 制药、及政府牵头的四方项目,京东健康主要提供处方流转平台、药品配送,主 要形式为京东健康将职工医院结算完的处方电子化,并流转出来,由新华制药的 药房及京东配送;2.0 阶段:京东健康帮助江苏泰州中西医结合医院医院建设智 慧医院(线上问诊)、医生由医院提供(线上问诊本地患者)、打通医保个账的在 线支付,在线问诊处方后药品流转到京东健康在当地的实体药房,并为结算主体 (真正意义的医保支付);3.0 阶段:2019 年江苏宿迁参保人直接使用社保卡在 京东健康平台注册,直接使用个账在京东健康平台上买药(以 OTC 为主),由京 东健康和医保局结算,实现医药电商在线支付;4.0 阶段:京东健康作为结算主 体,帮江西抚州医院建设互联网医院、实现慢病统筹在线支付;5.0 阶段:计划于 广西北海、重庆南岸、沈阳的部分地区收购实体医疗机构(综合门诊部性质,不 是医院性质),在当地申请互联网医院牌照,设立为医保定点、慢病统筹定点、申 请开通医保在线支付。

5.3. 财务数据

京东健康 2021 年实现营业收入 307 亿人民币,同比上涨 58%;年度亏损 11 亿, 经调整净利润达 14 亿元,调整后净利润率 4.6%;分业务板块来看,产品收入实 现 262 亿元,同比增加 56%;服务收入实现 45.1 亿元,同比上升 73%。2021 年 京东健康毛利率 23%,主要由于产品组合变动及促销,其中药品保持高速增长, 处方药营业收入同比超 60%,但处方药毛利小于非处方药毛利,非药板块毛利有 所下降,京东健康将供应链优势带来的效益更多返利给用户。

2017 年至 2021 年,京东健康的研发费用分别为 1.2 亿、2.2 亿、3.4 亿、6.1 亿及 8.9 亿人民币,研发费用率分别达 2.2%、2.7%、3.1%、3.1%及 2.9%。京东健康的 研发主要投入于自营业务端的供应链优化及平台购药体验提升等。 2017 年至 2021 年,京东健康的销售费用分别为 2.6 亿、3.9 亿、7.5 亿、14.3 亿及 21.3 亿,销售费用率分别为 4.6%、4.8%、6.9%、7.4%及 7.0%,销售费用主要用 于品牌营销,加大对医药电商及在线医疗健康服务的推广。 2017 年至 2021 年,京东健康的履约费用分别为 6.4 亿、9.3 亿、11.7 亿、19.9 亿 及 30 亿人民币,公司的履约支出主要涵盖物流与仓储服务开支、参与履约活动 员工的员工福利开支、与京东集团分配的其他支持服务相关的开支及支付服务开 支。履约费用率逐步下降,源于规模效应。

6. 阿里健康:大健康平台完善,数字资产反哺平台

6.1. 发展历史

阿里健康是阿里巴巴集团在大健康战略布局中的旗舰平台,2004 年 1 月阿里巴 巴和云峰基金通过收购港股上市公司中信 21 世纪,并在 2014 年 10 月将其更名 为阿里健康。2016 年,阿里健康战略调整,通过收购广州五千年医药连锁有限公 司,启动医药电商自营业务。后阿里集团不断向阿里健康注入天猫医药馆业务, 大力发展其医药电商平台业务。2020 年,阿里健康 APP 更名为“医鹿”,向线上 医疗服务倾斜,不断推陈出新,包括推出健康险业务及 18 个城市的线上医保支 付打通等。

6.2. 凭借流量优势,赋能医疗生态

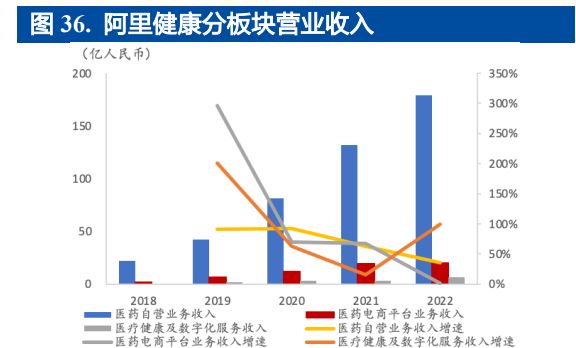

阿里健康业务涵盖主要包括医药自营、医药电商平台及医疗健康和数字化服务业 务。其中,B2C 1P 业务及数字营销业务确认到医药自营业务条目,阿里健康将 B2C 3P 平台业务确认为医药电商平台业务,将在线问诊、消费医疗及追溯业务 归纳到医疗健康服务与数字基建条目。 阿里健康医药自营业务在阿里健康大药房、阿里健康海外旗舰店两家店铺展开, 向商户和个人客户提供药品、保健品和医疗器材等多种医疗产品。2022 财年阿里 健康自营业务实现营业收入 179 亿人民币,占公司总营收 87%。 阿里健康医药电商平台业务由阿里健康通过天猫医药馆(原为天猫旗下第三方药 品网售平台,2016 年 4 月起被阿里健康逐步接管)和新零售模式即 O2O 模式经 营,2022 财年阿里健康医药电商平台业务实现营业收入 20 亿人民币,占公司营 收 10%。 阿里健康医疗健康及数字化服务板块 2022 财年实现营业收入 6.7 亿,占公司营 收 3%。阿里健康在线问诊自 2017 年开始通过自有药师、第三方药师为阿里健康 APP、支付宝、淘宝、天猫等客户端用户提供问诊服务;数字基建业务以 2016 年起建立的“码上放心”追溯平台为主,通过为药品、疫苗等医疗用品赋予追溯码, 实现对医疗健康产品生产、流通、使用全生命周期的追溯。

6.2.1. 零售板块:多模式协同,全场景满足消费者大健康产品需求

阿里健康的医药自营业务侧重于慢病用药和处方药,2022 财年以阿里健康品牌 运营的自营药房药品收入占比达 64%,其中处方药占比 40%,非处方药占比 60%。 阿里健康依托 17地 29仓的配送网络,自营药品次日达配送服务量占比达到 76%。 截至 2022 财年,阿里健康年度活跃用户达 2.98 亿人次,阿里巴巴中国零售市场 年度活跃用户为 9.24 亿人次,在阿里巴巴主站用户的渗透率为 32.3%。阿里健康 可以利用阿里巴巴丰富的用户流量有效扩大用户群和品牌影响力。例如,支付宝 用户可以通过主页或搜索功能轻松访问阿里健康服务。阿里健康还与饿了么、口 碑等阿里巴巴旗下平台积极合作,布局本地生活终端服务。

阿里健康的电商平台类目全方位满足消费者大健康产品需求,2020 年 4 月,阿里 健康完成从集团收购天猫医药馆、天猫超市及天猫国际旗下医药产品和特医食品 等相关类目。截至目前,阿里健康运营类目包括从阿里巴巴集团收购的天猫医药 馆旗下医疗器械及保健用品、成人计生、隐形眼镜、保健食品、特医食品以及医 疗及健康服务类目,同时并继续为天猫提供滋补保健品相关类目的代运营服务。 阿里健康线上平台业务需要将从商家交易收取的佣金约 50%通过关联交易上交 给母集团,剩余部分确认为毛利率。从收入模式看,阿里健康对天猫医药馆未注 入的类目,按天猫医药馆的交易佣金的 21.5%计为收入(GMV*take rate*21.5%); 对于天猫医药馆已注入的类目,将天猫医药馆的交易佣金(GMV*take rate)计为 收入。

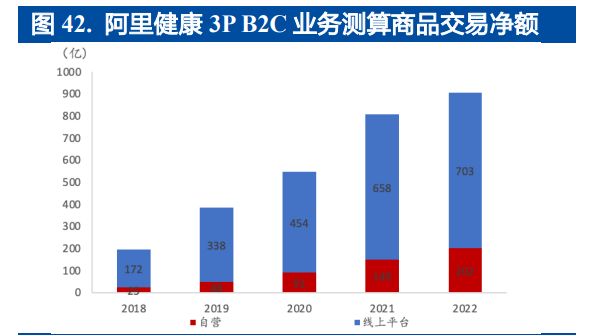

截至 2022 财年,阿里健康线上平台已拥有超过 2.6 万第三方商家,库存数量超过 4400 万个 SKU。2022 财年,阿里健康的第三方平台业务的测算商品交易净额 (NMV)约 703 亿元。

全渠道布局业务方面,2016 年阿里健康牵头成立中国医药 O2O 先锋联盟,与线 下药房合作打造 O2O 生态圈。截至 2022 财年末,阿里健康已战略投资安徽华人 健康、贵州一树、山东漱玉平民、甘肃德生堂等区域连锁药店,共同探索“网订 (药)店取、网订(药)店送“等医药新零售模式。2022 财年,阿里健康已于 23 个城市上线了多模式、多支付方式的线上线下医保购药试点,提升医保人员就医 购药的便捷度。

6.3. 打造医疗服务平台,深化医疗属性

阿里健康的医疗健康服务以阿里健康互联网医院为载体,并辅以自有医师团队, 阿里健康与医疗从业人员签约,为淘宝、天猫、支付宝和自有的医鹿等平台的终 端用户提供专业、便捷的线上问诊服务。同时,阿里健康是支付宝用户的独家线 上医疗服务商。2020 年 9 月,阿里健康 APP 更名为“医鹿”,医药电商的属性逐 步减弱,重点布局互联网医疗服务。截至 2022 年 3 月 31 日,医鹿 APP 月度活跃 用户数已超过 320 万;与阿里健康签约的执业医师、执业药师和营养师合计近 16 万人,其中小鹿中医已拥有注册中医师达到 7.6 万,日均在线问诊服务量达 30 万 次。

数字化追溯业务方面,阿里健康的前身中信二十一世纪拥有电子监管产品 PIATS系统(产品识别,认证和追溯系统)的相关经验,阿里健康在此基础上于 2016 年 推出追溯平台“码上放心”,通过为疫苗、药品等赋上追溯码,实现全品种、全过 程追溯。阿里健康积极响应国家药品追溯政策,持续为品牌商、消费者、经销商、 政府等提供合规解决方案并拓展更多增值服务。

本地医疗业务方面,阿里健康主要致力于满足用户包括疫苗、体检、医美、口腔 等多方面消费医疗需求,截至 2022 财年,阿里健康与 3000 家公立和民营体检机 构建立了合作关系。

6.4. 阿里健康财务数据

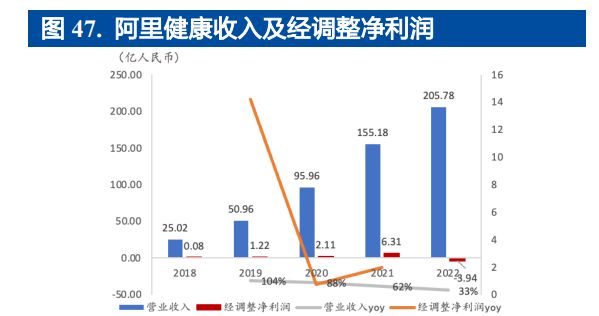

2022 财年阿里健康收入同比增长 32.6%至 205.8 亿人民币,经调整净亏损为 3.9 亿人民币,2021 财年盈利 6.3 亿人民币。分板块看,2022 财年自营板块收入增长 35.5%至 179 亿人民币,受益于年活跃用户数和处方药销售快速增长;电商平台 板块收入增长 1.6%至 20.0 亿人民币,增速放缓主因疫情影响供应链及履约、宏 观环境波动及市场竞争加剧下天猫整体流量增速放慢,变现率则相对保持稳定; 医疗健康及数字化板块收入增加 98.9%至 6.7 亿人民币。

毛利率同比下滑 3.3%至 20.0%,主要源于 2022 财年商品价格让利加大,自营业 务中处方药销售占比持续提升。履约效率提升和营销投放策略调整带来费用率环 比下降。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

相关知识

互联网+医疗健康行业报告

发展“互联网+医疗健康” 医药电商当有更大作为

【2018年整理】研究分析报告=中国三线城市网民暨互联网发展状况研究报告.pptx 全文免费

这一次,我想用1万字,把互联网+医疗行业讲清楚。

中国医疗美容行业研究报告.pdf

互联网+”为移动医疗提供的七大武器

互联网医院及健康医疗大数据合规分析

“互联网+”医疗专业委员会助力健康医疗大数据

移动医疗行业分析报告

“互联网+”医疗服务模式正加速创新

网址: 互联网医疗之医药电商行业研究报告 https://www.trfsz.com/newsview205612.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3802

- 2早上怎么喝水最健康? 3603

- 3男女激情后不宜做哪些事 3266

- 4习惯造就健康 影响健康的习惯 3266

- 5五大原因危害女性健康 如何保 3157

- 6连花清瘟、布洛芬等多款感冒药 2939

- 7男子喝水喉咙里像放了刀子一样 2442

- 810人混检核酸几天出结果?1 2213

- 9第二轮新冠疫情要来了?疾控中 2207

- 10转阴多久没有传染性?满足四个 2147