以案说法——康复性治疗作为医疗险免责不赔是否合理?

作为商业保险产品的风险控制手段,免责条款的设置有其必要性和合理性。木律师注意到,很多医疗险条款中,都会对康复性治疗等相关内容进行免责,当然,也有少数的中高端医疗险是包括康复性治疗的,所以买产品的时候也不是越便宜越好,确实不同产品之间会有差异,不同的服务人员之间也会有差异。

木小律保险法商lawyer1

案件经过

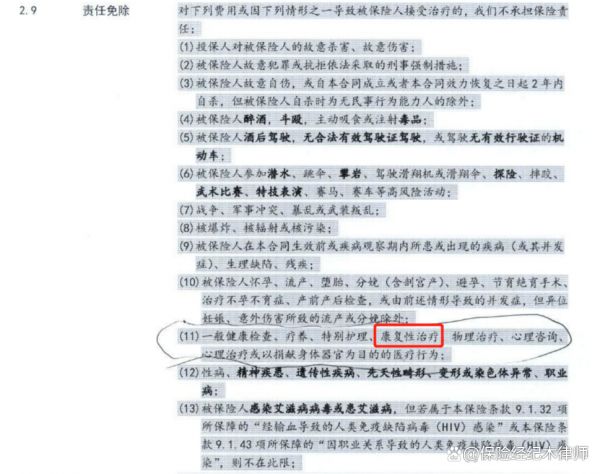

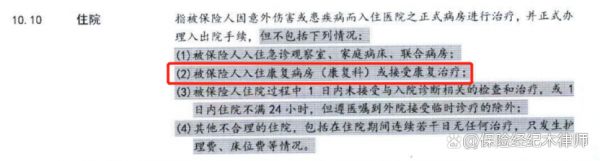

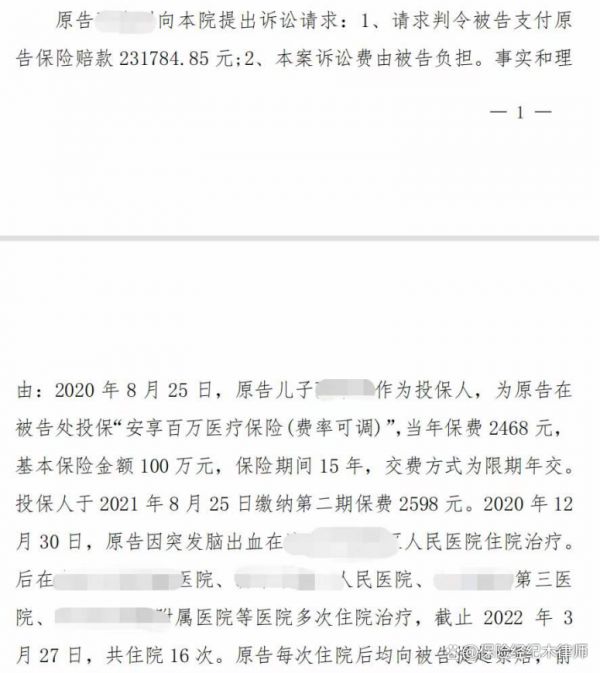

保险公司在理赔了一段时间后,突然拒绝继续赔付,累计拒赔金额达到23.17万元,理由是客户住院的科室是康复科,而康复科的康复性治疗不属于保险责任。针对保险条款,在责任免除的部分写明了“康复性治疗”不赔,在释义部分,对“住院”的定义里,也明确写明“被保险人入住康复病房(康复科)接受康复治疗”不赔。

按照常人的理解,一般的康复性治疗,更多的是非医学必须的,疾病治疗后期的缓慢的康复,比如康复疗养医院等情况,此时确实有可能鼓励一部分患者长期当养老院住下去,存在道德风险,增加保司的赔付成本。但目前很多普通医院也会设置——康复科,而一些心脑血管疾病术后,可能确实需要长期缓慢的恢复,这个过程是否属于“康复性治疗”,入住“康复科”又是否是医学必须的无奈之举?保险公司的普通医疗险普遍一刀切的设置免责条款是否合理?

同时,木律师查询了合作保险公司的众多条款,描述和限制均不相同。比如某外资高端医疗专业公司的产品,只是要求在“康复机构”不能赔,那普通医疗机构的康复科则可以赔。另外一些保司的产品虽然说“康复性治疗”不能赔,但没有明确到医院的“康复科”,毕竟在康复科内的治疗,也要具体分析,不一定就是康复性治疗。

本案的难点在于,保单在“住院”的释义中明确提出,入住康复科也不属于保险责任。如果条款中只是针对“康复性治疗”做免责,而没有明确至“康复科”,对被保险人可能会有更大的解释空间。

对于投保人、被保险人而言,签订人身保险合同的目的在于发生疾病或事故获得治疗后可以获得补偿,被保险人有权根据自身身体状况、所在地医疗机构客观条件选择治疗方式。

木律师认为,本案中原告因突发脑出血,在普通公立医院重症康复科、康复医学科接受治疗是避免身体机能恶化的必要选择。保险公司通过在条款“释义”中对“住院”进行限制性定义的方式,使被保险人入住康复病房(康复科)或接受康复治疗属于免责的方式限定治疗方式来限制被保险人获得保险赔偿的权利,实际上是以特定义务的履行作为承保风险的要件,属于隐藏式义务条款,该条款将保险人控制风险的责任转嫁于被保险人,加重了被保险人的法定义务,应属无效。

被告保险公司的主张,与民众通常理解的康复性治疗即非必要理疗、疗养等不符,《中华人民共和国保险法》第三十条规定:“采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。”

原告在脑出血后陷入昏迷,经过积极治疗后摆脱生命危险,当地医院根据医学必需的要求,让原告入住医院的对应科室。被告通过设置不合理或者违背一般医学标准的要求作为给付保险金的条件,违反《健康保险管理办法》第二十二条“保险公司拟定医疗保险产品条款,应当尊重被保险人接受合理医疗服务的权利,不得在条款中设置不合理的或者违背一般医学标准的要求作为给付保险金的条件。”

同时,木律师也注意到近年全国是有类似判例均被法院认定为康复性治疗定义模糊不清,医学必须且合理的部分需要赔付。当然,被告保险公司也拿出一些判例,说明此类情况不应该被理赔。

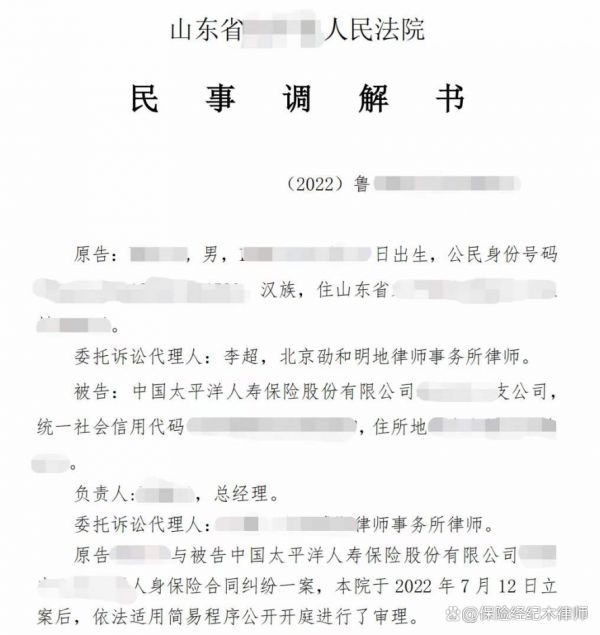

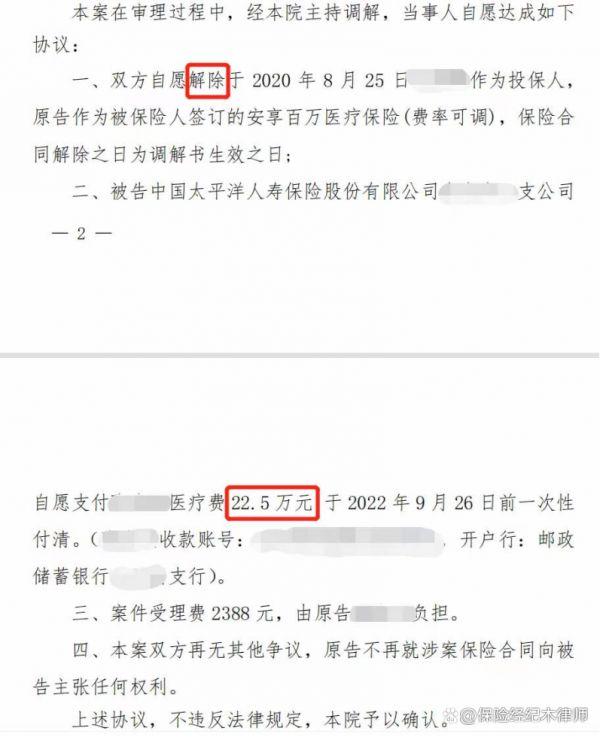

本案中,由于确实在释义里的内容对被保险人并不是非常有利,原告存在败诉的可能性。在庭审之后,原被告双方本着快速化解矛盾的态度,进行了多次的商议。最终我们以投保人解除合同为代价,换回让保险公司一次性赔付22.5万的调解结果。对于这个结果,其实还算是一个令人满意的结果。因为如果继续走审判程序,我们并不确认能否胜诉,一旦败诉,继续上诉会增加投保人的诉累,且依然存在败诉风险。

被保险人目前身体恢复良好,基本上处于在家休养的状态,再花大金额住院治疗的可能性比前期低很多。

案件反思

2

其实大量的心脑血管疾病,后期都可能产生一些医学必须且合理的康复性治疗,而保险公司一刀切的把所有康复科治疗都免责在外,站在第三方保险经纪的角度看,也不是非常合理。毕竟后期的康复费用,对于很多家庭也是不小的压力,而买保险正是要转移这些医疗风险。

木律师认为,保险公司未来应该进一步明确,对哪些康复性治疗是不赔的,而其他的是可以赔的。比如针对单独的康复机构、疗养机构的费用不能赔付,似乎是更容易被大众理解,而对于普通医院的康复科拒赔,其实和大众买保险的初心有所违背。

本案中,并非保险公司越大就越容易获赔,很多时候反倒一些不被大家那么广泛熟悉的保险公司,为了吸引投保人,会在条款内容中放宽放松,保险价格上更优惠。最终能否获赔,核心还是看产品条款责任如何约定。

消费者在选择医疗险时,也可以尽量选择没有明确不赔“康复科”的产品,这需要大家购买前对产品条款进行仔细研读,或者通过专业保险经纪人去协助选择合适的产品,让保险公司之间的竞争更激烈,让更多保险公司未来可以让利群众,拓宽康复性治疗的理赔范围。

关于保险理赔协助或者保险方案咨询,欢迎私信木律师定制方案。

相关知识

可以给老人买医疗险吗?能否为老年人投保医疗保险

适合老人的医疗保险,老年人可以买的医疗保险有哪些?

老年人健康医疗保险是什么保险?

健康医疗险指的是什么?健康医疗保险是什么?

老年人医疗保险65岁以上

老人商业医疗险推荐 适合老年人的医疗保险选择

长期健康医疗险,长期医疗保险有哪些

健康医疗保险是什么险种 什么是健康医疗保险

60岁以上的人买医疗保险

医疗险是什么险种?医疗保险:健康保障的首选

网址: 以案说法——康复性治疗作为医疗险免责不赔是否合理? https://www.trfsz.com/newsview211736.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3864

- 2早上怎么喝水最健康? 3651

- 3习惯造就健康 影响健康的习惯 3299

- 4五大原因危害女性健康 如何保 3205

- 5连花清瘟、布洛芬等多款感冒药 2965

- 6男子喝水喉咙里像放了刀子一样 2462

- 710人混检核酸几天出结果?1 2229

- 8第二轮新冠疫情要来了?疾控中 2223

- 9转阴多久没有传染性?满足四个 2163

- 10补肾吃什么 补肾最佳食物推荐 2078