医美行业专题研究报告:香港医美连锁,集中度提升之路

(报告出品方/作者:华创证券,王薇娜)

一、香港医美机构:头部企业如何攫取高市场份额?

世界范围内,各国家或地区很少有诞生大型的连锁医美机构,行业处于相对分散的状态, 美 国 和 韩 国 虽 有 如 长 岛 整 形 外 科 集 团 ( LONG ISLAND PLASTIC SURGICAL GROUP,PC)、原辰、ID 等知名的整形医院,但并未成长出具备规模的连锁品牌,行业的 标准化程度较低。我国内地医美机构集中度当前也较低,根据弗若斯特沙利文的数据, 2020 年我国医疗美容 CR5 仅 7.3%,非手术类 CR5 为 9.3%。

深度挖掘我国香港医美市场后,我们发现香港地区的医美机构走出了独特的道路,不仅 诞生了高市占率的头部连锁品牌,同时头部机构摸索出了在成熟运营模式下的标准化扩 张之路,在保持利润率的同时实现门店的扩张。

1、90年代末医美机构萌芽,2010年代成熟

本文所述医疗美容市场主要分为两类:手术疗程和非手术疗程,前者在香港地区需要由 持牌的注册医生进行,后者包括能量仪器疗程、微创疗程和其他非手术疗程,涉及到风 险程度较高的疗程也需要由注册医生操作,其他则可以由经过培训的治疗师进行。

香港美容机构在 90 年代后涌现。上世纪 90 年代,随着消费者对“形体”、“外表”等关 注度提高,传统美容服务和纤体美容服务蓬勃发展,1991 年以传统美容服务和水疗为主 的“现代美容”成立,2000 年香港明星张玉珊成立以纤体美容为主打的修身堂并于 2003 年在香港上市,2003 年香港医生创办纤体美容集团“必瘦站”。2005 年医思健康成立, 开始提供医学美容和传统美容服务,2006 年推出 Dr Reborn 品牌,2014 年已经成长为香 港地区最大的连锁医美品牌。

2000 年初,上游医美器械不断获准上市。2002 年肉毒素 Botox 的医美适应症获得 FDA 批准上市,2003~2004 年 Restylane 和 Sculptra 相继获得 FDA 审批上市,美国也正开启了 医美多产品正规上市的年代。2006 年 Q-med 在我国香港成立办公室和仓库向下游经销商 销售。我们基本判断,90 年代末是我国香港地区的医美机构萌芽时期,医美机构开始开设门店、 着手和上游器械厂商建立渠道联系。2015~2017 年间,行业已经处于相对成熟阶段,此 时香港大约有 300 家医美中心,竞争相对充分,该阶段香港医美机构的头部集团市占率 快速提升。

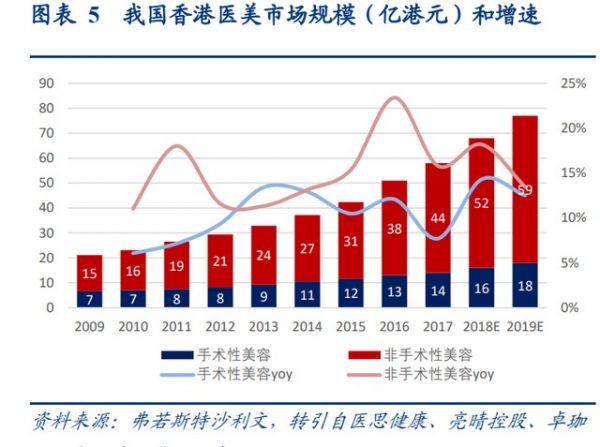

根据弗若斯特沙利文的数据,我国香港地区医美市场规模从 2009 年的 21 亿港元成长到 2017 年的 59 亿港元(预计 2019 年约 77 亿港元),翻了近 2 倍,CARG 约 13.7%,其中 手术性和非手术性美容分别 14 亿、44 亿港元,分别占比 23.7%和 74.6%,2015 年后非手 术医美的增速高于手术性医美。非手术性医美中以能量仪器、微创疗程为主,分别占香 港医美市场的 52.5%、16.9%。我国香港每名医美客户的年均开支也从 2011 年的 3637 港 元增至 2017 年的 7272 港元。

2、香港地区医美市场土壤:行业发展要素齐全

我们认为,我国香港地区后期诞生出相对高市场集中度的医美连锁机构,首先土壤孕育 的要素齐全,主要表现在:1)优越的医疗制度;2)发达的服务业;3)便捷的地理位置 和通关政策。

1) 香港地区医疗器械的注册上市流程规范、速度较快。香港地区医疗器械的注册上市 归属医疗器械管制办公室(Medical Device Control Office,简称 MDCO)管理,香港 一直被认为是医疗器械的转口枢纽,根据 BIA 的报告,香港本地生产和进口的医疗 器械仅 5%在境内使用,剩余 95%均被 Re-export,这跟香港特殊的进口制度相关。

在 我们《繁简各异:四地医美产品如何获批?》报告中已经详细介绍了我国内地、我国台湾地区、韩国和美国的医疗器械上市制度,我国香港地区的审批流程与美国类似, 特殊之处在于医疗器械产品不需要进行本地测试和临床研究(只需要提供现有的临 床数据总结等资料),整体的审批时间在 9-12 月不等,因此境外已获批上市的医美产 品(此处指属医疗器械类的医美产品,肉毒素属药品类)可以在香港快速合规获批。 根据前述,FDA 获批 BOTOX 医美适应症、瑞蓝、乔雅登等时间在 2002~2006 年间,FDA 获批后正规医美产品可以快速在香港上市流通。

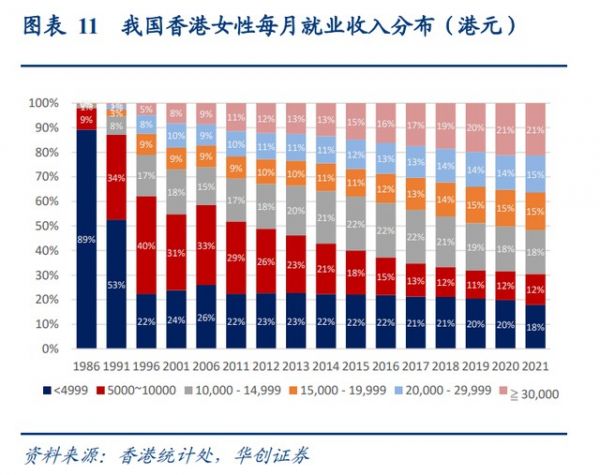

2) 发达的服务业:2000 年初香港已经具备有医美消费能力的人群基础。2001 年,我国 香港女性每月就业收入超 1 万港币的群体已经达到约 45%,奠定了有消费能力的人 群基础,2012 年女性就业人士的每月收入中位数也已经达到 1 万港币,2015 年和 2021 年女性中超 1 万港币的比例持续提升至 60%、70%,2021 年超 3 万港币月收入的女 性占比达到 21.4%。2001 年,亚洲金融危机修复后,伴随着收入水平的提升、高收 入女性占比的提升,香港在个人护理的消费支出增速也明显高于整体,同时受日本、 韩国和我国台湾地区的影响,消费者对医美的认知度在不断提升。

医疗美容伴随整个服务业发展。服务业是我国香港经济的基石。香港四大经济支柱由金 融、旅游、贸易及物流、专业及工商业支援服务构成,2004 年后服务业占比我国香港 GDP 超 9 成,疫情前旅游业占比香港 GDP 的 4.5%~5.1%。同样服务业组成了香港大部分 的就业岗位,2006 年服务业就业人数占比为 83.5%。2000 年后,香港地区的美容美体护 理机构数量和就业人数都得以增长,2021 年约 1.0 万家机构、3.6 万就业人数(约占香港 就业人数的 0.9%)。

3)医疗旅游开始发展。2003 年非典之后香港开放内地自由行,2004 年香港银行个人人 民币业务正式开通办理,2005 年香港迪士尼正式开业,内地访港旅客数量由此不断增长, 从2003年的846.2万人次增长到疫情前4377.5万人次(2019年),占比访港旅客的78.3%, 过夜内地游客的人均消费金额约 5990 港元。 伴随着内地消费升级及受韩流文化影响(根据韩国保健福祉部的数据,2018 年全年访问 韩国医疗机构的外国籍消费者约 40 万人,接受韩国医美的中国消费者约 10 万人),医疗 美容逐渐成为内地求美者的消费需求之一。我国内地医美相比韩国、日本、我国香港和 台湾地区还处于相对初期的阶段,正规上市可供选择的产品相对较少,基于地域的便利 性、语言的通用性、优质的医疗监管,内地消费者得以在香港享受便宜且正规的医美服 务,香港因此受到旅客青睐。

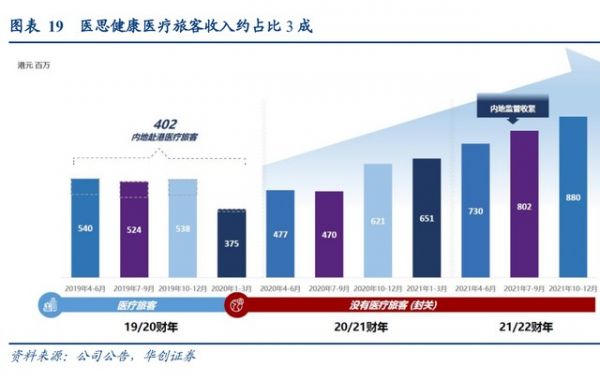

头部医美集团医思健康较早布局了医疗旅游,2016 年收购旅行社 Wanna Fly 赋能“医疗 旅游”业务,开拓跨境就医市场,根据公司公告,疫情前医疗旅客占比医思总收入大约 3 成。

二、医美事故和监管政策如何影响行业集中度,医思健康做了什么?

相比于传统美容,医美更注重安全性以及美学效果。美本身是非标的——消费者的皮肤 状况、脸部骨骼肌肉特征、气质风格等不同——因此消费者看重医生本人的美学素养和 执业经验,即医生能否凭借自身的 knowhow 有效使用疗程设备、熟练应用注射材料,通 过最小或无副作用的手法创造最大的美学效果,与患者本人的年龄、肤色、气质、氛围 等匹配,并在不同的消费者身上“复制”。 医生个人可以通过审美和技术建立与消费者之间的信任,以医生个人为标签的单体机构 的诞生是相对容易的。而医美机构的连锁化一方面需要充分运用医生能力来获客,另一 方面也需要弱化消费者对医生个人 IP 的情感连接,因此公司对内需要将医生的能力流程 化和标准化,对外需要建立标准化的服务流程体系,使得消费者对整体品牌建立认知和 口碑。

根据弗若斯特沙利文的报告,在 2012~2014 年间,医思健康是香港使用 Botox、Dysport、 Sculptra、Restylane、JUVDERM 及 TEOSYAL 美容注射疗程次数最多,同时进行、 抽脂、双眼皮外科手术次数最多的医美机构(上述 6 种注射材料以及 3 种整形外科手术 是当时香港销售最多的医美产品)。2014 年医思的医美业务市占率大约为 6.84%,列于 市场首位,也拥有最多的全职香港医生;根据亮晴控股的招股书,医思 2017 年在我国香 港非手术性医学美容市占率已经达到 16.2%,迅速提升了市占率。

根据21/22财年,医思健康连续14年Dysport全港销量冠军,连续12年Botox、JUVDERM、 全港销量冠军,连续 11 年 Restylane 全港销量冠军。我们认为,医思健康医美机构得以 成功列于我国香港医美市场的首位,除了在成立初期充分享受赛道红利优势外,还在于 重视医生培养,医美事故爆发后通过合规化和流程标准化建立完善的服务体系,占领客 户心智。

医美事故以及政策催化: 我国香港地区医疗体系包括公营和私营两大类,其中私营市场也提供多家医院以及不同 的医护服务,卫生署监管私家医院以及按照《诊疗所条例》注册的诊疗所,通过巡查、 调查医疗事故及处理公众投诉来监察医院及诊疗所遵守相关法例情况。私家医生和私家 中医构成了香港地区重要的医疗提供商,在香港行医的医生均需在香港医务委员会注册。 香港地区目前并没有专门监管医美服务提供商的特定法律,医美机构主要受到执业医生、 消费品说明及安全、医疗广告、药品与药物及护肤品产品进口等一般法律的规管。

2012 年香港爆发了一起医美市场最为严重的细菌感染个案,最终 3 名求美者 1 死、1 截 肢、1 伤残,香港政府于 2012 年 10 月成立“私营医疗机构规管检讨督导委员会”和“区 分医疗程序和医学美容服务工作小组”来加强对医美的监管,2013 年 11 月督导委员会接 纳工作小组的报告,确定了某些高风险的医美程序必须由注册医生来执行,并且印刷了 《美容程序小册子》和《只应由注册医生/注册牙医施行的美容程序》来提高公众对医美 程序的认知,由此香港医美机构的合规监管正式拉开帷幕,合规医美机构的门槛被抬高。 伴随着大众对即时医美的需求更旺,以及传统美容的竞争过于激烈(香港美容美体护理 机构约 1 万家),以“现代美容”为代表的传统美容开始式微(现代美容主要做传统美容、 水疗、按摩等业务)。

2014 年至 2017 年间,受监管政策推动,香港医美市场集中度明显提升。我们认为,香 港医美产品的注册上市流程相对受到严格的监管,药械的正规性受到基本保障(同时因 香港进口医美产品的价格相对较低,非合规产品劣币驱逐良币空间小,医美水货的发展 空间小),但起初下游医美机构并未受到指令明确的监管下,相对野蛮生长,竞争相对激 烈。2013 年后,香港医美机构在日趋标准管理的监管下,优质运营的医美机构在自身 下获得了超越行业的增长,集中度也越发集中。根据弗若斯特沙利文的数据,2014 年香 港医美市场CR5仅18.6%,到2015年香港非手术性医美 CR3约15.2%,CR15约41.6%, 而到了 2017 年,香港非手术性医美 CR5 已经达到 50.7%(香港以非手术性医美为主, 2017 年非手术医美:手术性医美≈7:3,此处大致可见竞争格局变化)。

监管推动下,医生的地位被直接抬升,对医美机构来说,拥有经验丰富的注册医生成为 一大优势。医思健康创始人邓先生出身医学学士背景,重视医生的能力和培养,2014 年 时医思拥有的全职医生数量已经远超其他公司,2017 年对比另外两家处于行业中腰部公 司(亮晴控股 2017 年市占率约为 1.8%,在香港排名 18;根据估算,2017 年卓珈控股数 据约为 2.6%),医思健康在医生数量上处于领先位置。

如何减少对医生的依赖,放大品牌的价值?对于连锁机构来说,医生的管理和培养比医 生本身更有价值。医思健康内部拥有一套完善的培训体系、标准化安全措施控制、核查 设备及供应体系等来把控优质的服务:主要包括对注册医生的指导、治疗师的培训(经 过培训后,可以提供除只能由注册医生以外的医美服务,如能量设备)、考牌和发牌制度 的设置以及客户关系经理的培训等等。

在接待就诊流程中,标准化医生在流程环节的作用。根据医思健康招股书,求美者在接 受医美或者牙科服务前,必须接受注册医生的咨询,在接受实际的疗程前,负责的主治 医生或者已接受培训的治疗师在实施程序前,会再次确认拟进行疗程的目标、过程、风 险以及潜在副作用。公司在就诊服务中,充分发挥医生在其中的作用,一方面合规化医 美疗程,另一方面拉近医生与消费者的关系,以便客户复购。 另外,医思健康致力提供优质的消费者服务,是香港医美市场中第一个建立冷静期制度 的公司,在冷静期内客户可以要求全额退款预付套餐,2019 年公司把 7 天冷静期延长至 14 天,进一步保护消费者权益。

三、医美机构盈利能力依赖连锁化运营能力

比较我国内地和香港地区的医美机构可知,香港地区医美机构成熟期的利润率水平在 20%~25%左右,内地的医美机构中,华韩整形、美丽田园、朗姿医美业务(米兰柏羽、 晶肤和高一生)利润率相对较高,在 10%~15%附近,瑞丽医美利润率则逐年下滑,伊美 尔利润率相对较低。2020 年受疫情影响,各家医美机构受损程度有所不同。

对比医思健康、卓珈控股和亮晴控股,医美机构的盈利能力极度依赖连锁化运营能力, 除了需要运用好医生的能力、平衡好医生的关系外,还需要找准定位、探索出可复制的 商业模型、提高老客粘性和维持复购率、并尽可能控制租金成本。 运营能力:顺应轻医美定位。2012 年医美事故影响下,香港消费者更倾向于即时、安全 的医美材料,微整形疗程(指注射填充类)和能量仪器类对医生的依赖更小,材料/疗程 相对更安全,医思健康开始加大在能量仪器的营销力度以及投入更多医疗设备于能量仪 器中。2013FY 至 2015FY 期间,公司整形外科手术占比逐年减小,2015FY 已降低 13.7pct 至 7.3%,能量仪器占比从 19.3%提升至 35.0%。亮晴控股和卓珈控股成立时间相对更晚 (2008 年),一开始便锚定轻医美赛道,亮晴控股能量仪器在总收入中的占比在 2022FY 已提升至近 9 成。

运营能力:高端定价。医美产品的销售一般覆盖多疗程,医美业务收益来自预付套餐的 销售和履约,医思健康定位高端医美,客户年均消费超 2.5 万港元,明显高于整体,分 产品来看,整形外科手术和医生操作的能量仪器疗程年均消费相对较高,FY2015 年约 3 万港元。

运营能力:深耕老客,积极挖掘新客。医思健康老客留存率维持在 80~90%之间,复购率 强,原有客户每年的疗程贡献数量近 6 成,支撑起公司稳定的收入来源。基于医思健康 门店的开拓速度较快,新门店引入了增量客流,新客人数比例近年超 40%,高于亮晴控 股和卓珈控股。4 成的新客比例下,医思健康每年的销售费用率仍然维持较低的水平, 自 2018FY 以来呈现逐年下降的趋势,2022FY 仅 4.8%。

连锁化能力:医思健康门店持续扩张。上述三家医美机构的选址基本定位在高档办公楼、 商圈等位置,一方面匹配公司定位的高端客户,另一方面线下门店本身作为获客的渠道, 在品牌的打造和营销上有重要作用。对比三家公司的标志性门店,医思健康的旗舰店营 收增长一方面来自于面积的扩充,另一方面来自门店年化坪效的增长,而卓珈控股和亮 晴控股的增长则主要来自门店的成熟,门店扩张的速度相对较慢。除旗舰店外,医思健 康的门店多以 200~400 平米为主,为了扩大规模,过去执行关闭低效门店同时扩大旗舰 店的措施。动态调整以及医思健康的使用率相对较低使得其旗舰店的坪效低于卓珈控股 和亮晴控股(为了保持高端奢华的体验感受,医思健康内部设定旗舰店的使用率需低于 50%,除旗舰店外的其他门店使用率多在 30%~60%之间)。

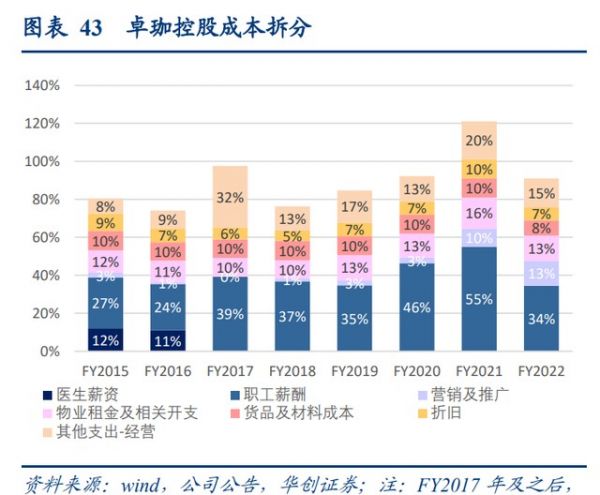

财务模型比较: 三家公司运营模式已经比较成熟,人力(包括注册医生)约占收入比重的 35~40%(以下 比例均指占收入百分比)、物业租金 10~13%、折摊 3~10%、医疗耗材等货物成本 8~13%、 营销费用 1~10%、其他(包括行政费用)6~12%。 对医生的依赖程度:FY2019 年之前(7 成是医美业务)医思健康医生支出相对稳定在 8%, 对医生的依赖程度低于卓珈控股,但明显高于亮晴控股,因亮晴控股业务更偏向能量仪 器的轻医美,医生聘用采用顾问形式,并非全职,医生疗程次数低,主要依靠已受培训 的治疗师(亮晴控股医生疗程比例约 4%、医生疗程服务收益约占总收入 15%)

营销费用:结合老客比例可知,营销宣传费用在老客高复购且门店低速扩张或没有扩张 前提下,可以维持相对较低的水平,甚至仅 1~2%。医思健康营销费用占比在 5~10%波 动,较高的年份一方面系新开门店的宣传,另一方面系公司品牌扩张下的品牌广告相对 固定,投放在户外广告牌、港铁海报、聘请香港代言人(如 Twins 钟欣潼)等。 租金:医思健康选择高端办公楼或商圈作为门店所在地,如在朗豪坊大楼租用多层,相 比直接租用的重投资,公司采取以股换租等轻资产方式进行,因此租金相对较低。公司 与各大地产商合作,通过一站式医疗服务来增值物业,同时地产商向公司提供相对优惠 的营销广告,实现双赢。

综合上述,单店盈利基本对标鲜有扩张的卓珈控股和亮晴控股,通过优质服务充分维系 和挖掘老客,极致降低营销推广费率,可以获得 20%左右的利润率水平。对于扩张类的 医美机构对标医思健康,对内有一套成熟的成本控制模型和运营模型,在扩张的同时依 靠品牌力量吸引老客复购和新客消费,极大缩短新店爬坡期,也可以获得相对稳定的高 利润率水平,若集团拥有强平台力,使得营销费率、管理费率、租金成本均处于较低的 可控水平,则可攫取更高的利润率。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

相关知识

德勤&艾尔建:《中国医美行业2022年度洞悉报告》

2023年医思健康研究报告 医美、医疗双轮驱动,战略布局大湾区

【专题】2024餐饮行业及营销趋势报告合集PDF

「专题」2024年3月医药行业报告合集汇总

互联网医疗之医药电商行业研究报告

中国医疗美容行业研究报告.pdf

香港妍雅美容集团

粤港澳大湾区医疗健康行业报告.pptx

【专题】2024医疗健康行业报告合集PDF分享(附原数据表)

专属有钱人的“医美自由” 或将被“轻医美”连锁模式打破

网址: 医美行业专题研究报告:香港医美连锁,集中度提升之路 https://www.trfsz.com/newsview326151.html

推荐资讯

- 1男女激情后不宜做哪些事 4181

- 2从出汗看健康 出汗透露你的健 3839

- 3早上怎么喝水最健康? 3633

- 4习惯造就健康 影响健康的习惯 3283

- 5五大原因危害女性健康 如何保 3187

- 6连花清瘟、布洛芬等多款感冒药 2957

- 7男子喝水喉咙里像放了刀子一样 2455

- 810人混检核酸几天出结果?1 2225

- 9第二轮新冠疫情要来了?疾控中 2219

- 10转阴多久没有传染性?满足四个 2163