2020中国家庭教育行业研究报告

家庭是人生的第一所学校,家长是孩子的第一任老师,要给孩子讲好“人生第一课”,帮助扣好人生第一粒扣子。

家庭教育行业对中国人的生活已经产生了深刻影响,我国历来有重视教育的传统,“再苦不能苦教育、再穷不能穷孩子”的家庭观念深入人心,且目前4+2+1/2的家庭结构使得孩子逐渐成家庭的重心,升学压力、就业压力以及比拼心理,使得家庭对孩子教育的投入越来越多。

一、家庭教育概念及行业规模

1、概念

广义的家庭教育概念,涉及家庭关系、家庭经营与管理、家庭与社会的关系、家庭法律关系、家庭伦理、家庭健康等多重学科。

狭义的家庭教育概念,简指所有对0-18岁生命个体增值的教育活动。父母或其他监护人对未成年子女进行社会公德、家庭美德、生活技能、行为习惯和身心健康等教育以及法律、法规规定的教育。

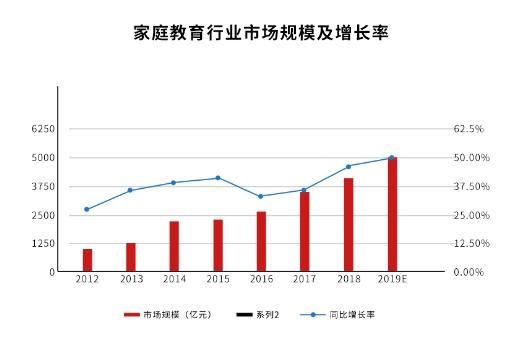

2、中国家庭教育市场规模

家庭教育行业覆盖人群规模庞大,目前中国学前幼儿及中小学生人数约2亿(约占15%),家长(父母)数量约3.4亿(约占25%),其中50%家庭平均年教育支出1万元以上。

数据预测,2020年中国家庭教育市场规模将达到5000亿元,预计同比增长19.6%,保持稳中向好发展趋势。同时,供需情况短期内难以达到平衡,加之“互联网+”应用在家庭教育领域带来的新增长空间,使得家庭教育行业市场增长加快。

二、家庭教育行业痛点

1、行业局限性

家庭教育属于低频率、要求高、服务周期长的行业,消费行为不能随时发生。同时,部分家庭教育企业管理水平落后,对加盟者审核不严格,导致服务水平参差不齐。

2、供应链整合度低,初期投入大

行业供应链涉及品类繁多,小型企业难以为继,初期投入大,打不起价格战,难以发展扩大。

3、标准化程度低

行业标准化程度低,服务质量很大程度上依赖于个人能力,难以规范管理和复制,导致开发制作周期长且成本高,同时服务质量难以控制,严重影响用户体验。

4、研发设计能力不足

研发设计人才供需失衡,无法满足用户个性化需求。

三、家庭教育市场现状分析

1、国家政策助力,家庭教育行业成政策红利市场

中央印发的《家庭教育行业发展“十三五”规划》,明确要求到2020年家庭教育行业将增加30%,各地方出台了地方政策,提高行业渗透率。

国家卫计委、中宣部、民政部等22部委联合下发《关于加强心理健康服务的指导意见》,首次对心理健康服务提出宏观指导性意见,加强心理健康领域社会工作专业人才队伍建设,推动心理健康领域社会公祖务实发展,提升全社会对心理健康问题的重视。

国务院政府报告指出家庭教育行业将会有利于提高民众生活质量,2020年,家庭教育行业已成为政策红利的市场。

2、适龄人口基数大,家庭教育市场空间潜力巨大

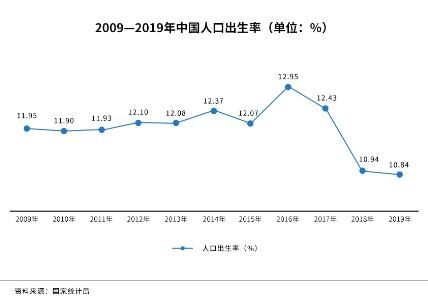

适龄人口方面,新生儿下降趋势难以逆转,但适龄人口基础仍然庞大,二胎政策的开放也对人口出生率有所帮助。2019年中国出生人口为1465万人,人口出生率10.48%,人口自然增长率为3.34‰,估算2019年适龄人口约4711万人,到2025年之前仍将有4000万以上的适龄人口。

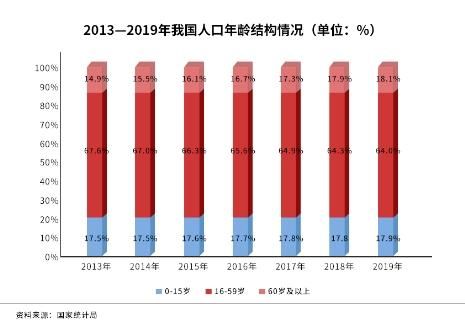

从我国人口年龄结构方面看,2013-2019年,我国0-15岁占总人口的比重呈上升态势,截止到2019年末,我国0-15岁人群占总人口的比重为17.9%。

中国家庭历来重视子女教育,随着我国全面二胎政策落地,家庭教育类支出呈现支出金额大、占家庭总支出比例升高的特点。

同时,居民消费水平的提高也为家庭教育市场需求提供了经济基础,数据显示,2020居民人均可支配收入28228元,同比增长6.5%。

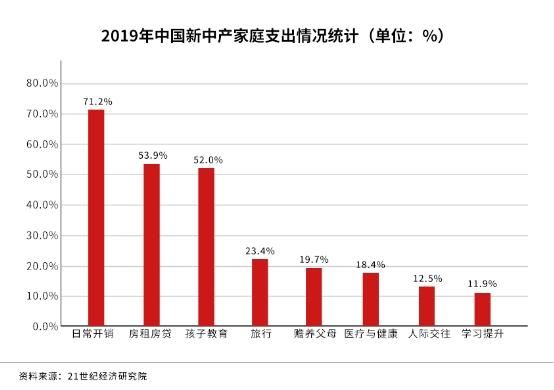

我国新中产人群在支出结构上,教育支出(52%)已经超过其他生活费用,成为仅次于日常开销(71.2%)和房租房贷(53.9%)的第三大日常支出,收入越高的家庭,在子女教育方面的支出占比越大。

另外,根据前程无忧发布的《2019国内家庭子女教育投入调查》显示,子女处于“学龄前及初中阶段”的家庭教育投入最高,呈现子女越低龄支出越高的趋势。

4、科技赋能家庭教育,行业进入洗牌期,线上化趋势明显

传统家庭教育行业受制于市场门槛低,缺乏统一行业标准,服务过程没有专业的监管等因素,难以快速发展。随着互联网技术飞速发展,人工智能、大数据、云计算、VR、5G等技术,逐步从一二线城市普及到三四线及以下城市,互联网+家庭教育的结合,减少了中间环节,能够为用户提供更加优质更高性价比的服务,家庭教育行业开始走上快车道。

同时,家庭教育信息化也是国家重点鼓励发展的行业。近来年,国家政策开始向线上教育倾斜,政策环境整体表现为积极鼓励、严格规范,促进在线教育稳健发展,并且鼓励各行业与线上做融合。很多大品牌都含有线上家庭教育、亲子教育版块,如樊登读书,凯叔讲故事,言极是家长学院,圣仁谷线上父母课堂,胜者父母大学,父母传奇等。

而线上教育辅导工具也成为家庭教育行业中的重要一环,除了超大型企业会自研开发app等线上平台外,大部分企业会选择借助现成的线上工具,如钉钉、创客匠人、企业微信、抖音等,拓展线上业务。

以使用率看,教育SaaS服务商创客匠人提供的公众号知识店铺、小程序课堂、APP、PC网校等在线平台在中小企业中较受欢迎,以快速搭建、操作便捷、教学形式丰富以及便于在社交圈裂变传播等优势,受到大量教育品牌认可。

5、家庭教育咨询服务紧缺,行业成新投资风口

有调查显示,中国80%的家庭不懂如何正确教育孩子,60%以上的家庭存在着不同程度的教育问题,大量家长都急需专业的家庭教育培训和指导。

而我国家庭教育指导服务严重不足,全国妇联的调查显示,目前家庭教育指导服务与家长的需求差距较大,家长反映近半数(46.8%)的城乡学校和社区,均未建立家长学校或家教指导机构;27.8%的家长从未参加过学校和家教指导机构的活动。

2016年11月,九大部门联合发布《关于指导推进家庭教育的五年规划》,将在全国社区建立家长学校或家庭教育指导服务点,到2020年,城市达到90%,农村达到80%。

无论是用户需求度,还是政策导向,都显示家庭教育行业将成为教育行业新的风向标,成为下一个投资风口。

四、家庭教育行业发展趋势

1、线上线下融合加速,下沉市场成重要增量市场

家庭教育行业近年来从传统模式向线上线下融合的OMO模式转化,随着行业各大平台挖掘并下沉三四线城市,结合线下门店,利用创客匠人等在线教育工具,打造企业自己的在线教育平台,为父母提供个性化、创新性、多元化的差异化产品,同时也提升企业的教学和运营效率,实现标准化、精细化运营,打造品牌长尾效应,将成为家庭教育企业未来的发展趋势。

2、新技术场景备受用户青睐,助力企业发展

家庭教育行业新技术场景能够带给用户更好的体验及更多便利,技术加持使得行业的服务效果更受用户青睐。新技术如云计算、大数据、人工智能等,都为行业标准化问题提供了全新的思考空间,能够更好地解决行业痛点,实现行业效率和用户体验的双重提升。

3、中国家庭教育行业可分为五类,主要以服务型为发展趋势

中国家庭教育行业可分为五大类:创新型家庭教育(空间租赁为核心商业驱动),创投型家庭教育(投资回报是最终目的),媒体型家庭教育(产业赋能下的杠杆效应最显著),产业型家庭教育(聚焦家庭教育文娱领域)以及服务型家庭教育(着力打造家庭教育生态输出)。

家庭教育行业的发展方向是以用户需求为导向,重点解决用户痛点,目前看来,服务型是主流发展趋势。

4、市场空间大,存在较大蓝海

家庭教育行业覆盖群体较大,市场空间与产值足够大,只要提升服务模式及解决方案等,必然带来更大的回报,因此行业也越来越受资本重视,存在较大蓝海。

综合来看,家庭教育市场发展空间巨大,企业在技术研发和模式创新上的速度,决定了企业的竞争壁垒与市场占有率。早日拓展新型互联网业务,提供差异化教学服务的企业,能够为用户提供更加优质的产品与服务,也就能够在市场上占有更多资源,并发展得更好走得更远。

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。

相关知识

中国早教行业发展环境、市场运行格局及前景研究报告—智研咨询

2024年中国健身器材行业发展环境、市场运行格局及前景研究报告

2024年中国脑健康保健品行业研究报告

中国健康瘦身行业现状深度研究与未来投资调研报告(2022

2023年中国早教行业全景速览:早教需求愈发旺盛,市场前景广阔[图]

2020年【健康瘦身】行业调研分析报告(54页)

旅界专研|健康旅游行业研究(上篇)

健康服务研究报告

全球和中国脑健康保健品市场研究报告及行业趋势分析

中国健康瘦身市场发展深度分析与投资前景研究报告(2022

网址: 2020中国家庭教育行业研究报告 https://www.trfsz.com/newsview36914.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3857

- 2早上怎么喝水最健康? 3647

- 3习惯造就健康 影响健康的习惯 3292

- 4五大原因危害女性健康 如何保 3198

- 5连花清瘟、布洛芬等多款感冒药 2960

- 6男子喝水喉咙里像放了刀子一样 2459

- 710人混检核酸几天出结果?1 2225

- 8第二轮新冠疫情要来了?疾控中 2223

- 9转阴多久没有传染性?满足四个 2163

- 10打完新冠疫苗后能喝绿豆汤吗? 2049