“中国二手交易电商第一股”诞生,创始人上市前套现1个多亿

文 | 王满华

来源 | 投中网旗下东四十条资本

上市消息传了5年,爱回收终于站上IPO敲钟舞台。

2021年6月18日,爱回收母公司万物新生正式登陆纽交所,交易代码为RERE,上市首日开盘最高涨超32%,报18.49美元。截至发稿,公司总市值达43.83亿美元(约合人民币283亿元)。

上市后,万物新生将成为“中国二手交易电商第一股,同时也是“中概股ESG(环境、社会和治理)第一股”。京东集团作为公司最大股东,持股达34.7%。

虽然顶着“第一股”的光环,又有京东做靠山,但是爱回收的现状不容乐观。一方面,成立至今公司仍未实现盈利,且公司过度依赖to B业务,很可能影响未来二级市场对其估值的判断。另一方面,其竞争对手闲鱼、转转目前已经占据了90%的市场份额,处于第二梯队的爱回收与上述两家还有一定差距。

内忧外患之下,爱回收上市之后的故事又该怎么讲?

10年9轮融资,创始人上市前减持套现

爱回收的起点并不低。

公开资料显示,爱回收成立于2011年,彼时小米已经诞生一年,中国智能手机市场正处于爆发前夜,整个手机市场的更新频率随着智能手机的发展越来越快,但当时二手手机回收市场相对空白,抓住了这一商机的爱回收于成立之初就获得了资本的青睐,得到五源资本(原晨兴资本)的200万美元A轮投资。

然而好景不长,随后的两年多时间里,爱回收始终未等来下一轮融资,这与其当时的一次平台转型有关。起初,爱回收只做线上平台,但在经营的过程中,创始人陈雪峰发现,由于电子产品需要经过专业检测,纯线上的模式很容易导致商品在交易过程中出现品质和价格方面的纠纷,导致差评。为了解决这一问题,他决定开线下店。但这一决策直接影响了当时资本市场的态度,用创始人陈雪峰的话说就是:“一家互联网公司去做门店,又脏、又累还很蠢,基本没有人认可。”

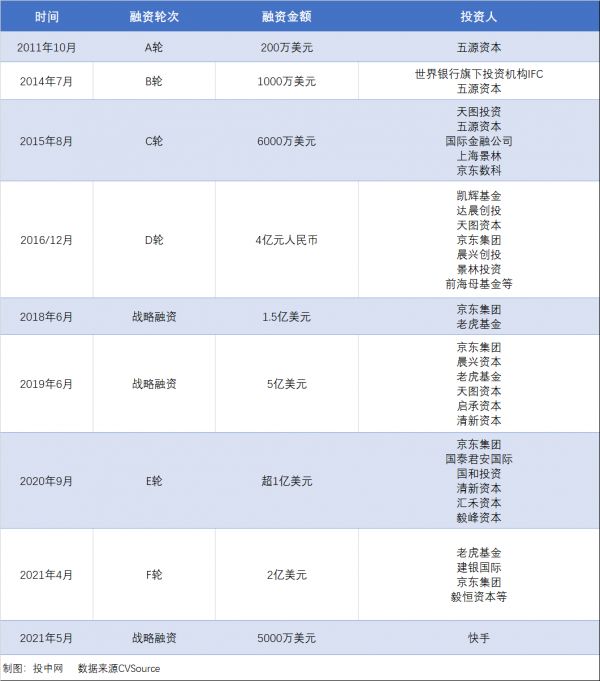

到2014年7月,距离上一轮融资已经过去三年,爱回收终于获得新一轮融资。世界银行旗下投资机构IFC与老股东五源资本给了爱回收1000万美元。此后爱回收以平均一年一轮的速度,又先后完成了7轮融资,除了早期投资方五源之外,京东、老虎基金、凯辉、达晨、前海母基金、天图、快手等相继入股。

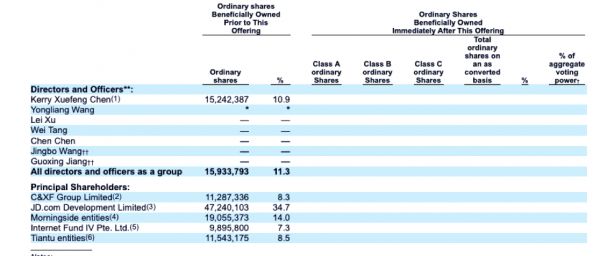

根据招股书,IPO前,京东持股34.7%,为公司最大股东,五源资本持股14%,天图资本持股8.5%,老虎环球基金持股7.3%。

此外,创始人陈雪峰持股10.9%,所有董事会高管持股11.3%。

值得一提的是,在最近更新的招股书里,万物新生称两大现有股东京东和老虎环球基金分别有意以IPO价格购买至多价值5000万美元的ADS,以示对万物新生长期价值的认可。

经历10年摸爬滚打,如今终于上市,并有机构以实际行动表示看好,按理说,此时应该是公司以及高管们的高光时刻。但就在上市前夜,爱回收的两位创始人陈雪峰及孙文俊却低调减持了手中的部分股份。

根据招股书,自2021年2月以来,陈雪峰先后两次减持了共计199.6万股的爱回收股份,另一位创始人孙文俊也卖出了60.06万股。其中今年4月两人向F轮投资者卖出160余万股,交易对价为15.55美元/股,这一价格不仅低于爱回收F轮优先股的交易对价19.43美元/股,甚至低于其E轮17.84美元/股的价格。

公司高管在上市前折价卖出手中股票,这一举动并不常见。有业内人士分析称,此举或显示出创始人对爱回收未来股价和企业发展的信心不足。

毛利率超小米,无法摆脱亏损魔咒

猜测终究是猜测,但爱回收现状不容乐观却是事实。

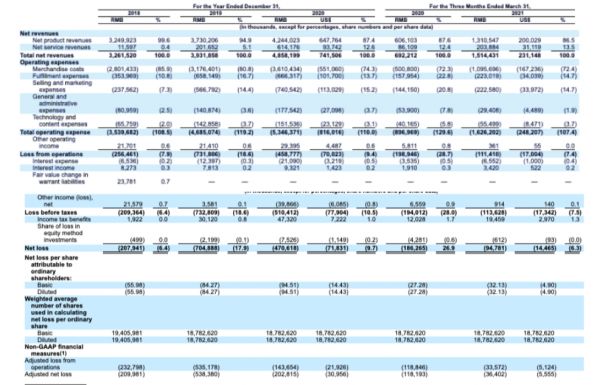

招股书数据显示,2019年、2020年,万物新生集团的营收分别为39.31亿元、48.58亿元,同比增长24%。与此同时,集团的毛利率从2018年的14.1%提升至2020年的25.7%。业绩增长的同时,集团却始终无法摆脱亏损魔咒。

根据招股书, 从2018年到2020年,爱回收的净亏损分别为2.1亿元、7.0亿元、4.7亿元,三年累计亏损达13.8亿元。2021年一季度,该公司净亏损9000万元。

究其亏损原因,一是公司重资产模式下运营成本居高不下,二是公司过度依赖B端业务,平台收入堪忧。

招股书显示,2018年到2020年,爱回收的商品成本(产品成本+销售的入库运费)分别为28亿元、32亿元、36亿元,占当年总营收的85.9%、80.8%、74.3%。

创始人陈雪峰曾计算过,一家爱回收简易门店的一次性硬件投入为7万元,每月的运营成本约3万元。数据显示,截至2021年3月末,公司共拥有755家门店,其中733家为爱回收门店。也就是说,在不考虑房租上涨以及市场推广的情况下,爱回收光门店运营上一年就需要投入近3亿元。

爱回收的平台收入过低,也是造成亏损的一大原因。

目前,爱回收的营业收入主要由产品收入和服务收入两部分组成,其中产品收入占比超过87%,而该项收入主要由公司to B的C2B业务贡献。虽然爱回收的平台收入也呈现连年增长的趋势,但直到2020年,公司的服务收入(平台收入)也仅有6.1亿元。

除此之外,爱回收还面临一定的资金压力。招股书显示,截至2020年底,爱回收账面的现金及等价物为1.4亿美元,而到Q1结束已经变为1亿美元,三个月里减少了将近1/3。

缺乏C端基因,或影响二级市场估值预期

业绩欠佳只是一方面,爱回收还面临转型的困难。

招股书显示,爱回收旗下共有四大业务线,即C2B(爱回收,全场景回收解决方案平台)、B2B(拍机堂,商家线上交易平台)、B2C(拍拍,二手优品零售平台),以及海外业务AHS DEVICE,几乎覆盖了二手交易市场的全产业链。

但从上文可以看出,公司to B业务带来的营收仍占据总营收的8成以上。此外,根据招股书,在2020年爱回收的196亿GMV中,国内加海外to B业务的GMV达到113亿。目前来看,爱回收本质上仍是一家to B的公司。

公司并非不想发力C端业务,但在发展过程中仍存在许多现实问题。

首先是来自自有流量的压力。据公开数据显示,爱回收之前的流量构成中线下流量占6成,线上只有4成。虽然与拍拍合并在一定程度上缓解了其线上流量焦虑,但拍拍的流量实际上也严重仰赖于京东主站。

对此,万物新生也在风险提示中提到,虽然京东做出了对其有利的若干承诺,但是这些承诺取决于其能否继续满足某些条件,如果无法满足这些条件,那双方的合作范围可能会显著缩小,并对其业务、经营业绩产生重大不利影响。

值得注意的是,在此次的招股书中,爱回收并未披露C端用户的相关数据,这一举动或许也侧面印证了外界对其缺乏自主流量的猜测。

其次,来自竞争对手的压力也不容小觑。

第三方机构申万宏源(5.480, 0.03, 0.55%)发布的报告显示,近两年来闲置经济崛起,催生出快速发展的中国二手电商市场。预计2020年整个二手市场规模超过万亿,二手电商交易规模达到3745.5亿元。其中综合型平台闲鱼和转转已经占据二手电商90.9%的市场份额,渗透率分别达到72.9%和33.1%,已形成两超格局。对爱回收来说,想要从两家公司手里抢到更多市场份额并非易事。

C端的力不从心,一定程度上也会影响上市后二级市场对其估值的判断。

一直以来,二级市场的投资人对toB和toC企业有着完全不同的市值评估体系,普遍对于to C平台型企业的预期和估值都会更高。目前来看,国外已经上市的二手交易平台,无论是美国的Poshmark、the RealReal,还是日本的Mercari,都是to C为主,显然它们目前取得的成绩不能直接嫁接到爱回收身上。究竟爱回收的模式能否得到二级市场的认可,还需要投资人用钱说话。

海量资讯、精准解读,尽在新浪财经APP

相关知识

电商中国

上证指数股吧,1A0001股吧

年营收超20亿,靠卖减肥药起家的壹健康,冲刺港股上市

“丝滑”的套利策略之——谁在波动率交易中如鱼得水?

A股:“大健康”概念上市公司一览,附股票名录(2024/1/30)

叮当健康上市,医药电商的下半场

哪些a股电子病历行业个股受益,2021年电子病历受益股大全

碧生源“暴瘦”1.46个亿,“减肥第一股”沦落到卖房充饥

在线交易禁停otc药品 !医药电商重觅出路!

沪市上市公司公告(11月1日)

网址: “中国二手交易电商第一股”诞生,创始人上市前套现1个多亿 https://www.trfsz.com/newsview420041.html

推荐资讯

- 1男女激情后不宜做哪些事 4181

- 2从出汗看健康 出汗透露你的健 3839

- 3早上怎么喝水最健康? 3633

- 4习惯造就健康 影响健康的习惯 3283

- 5五大原因危害女性健康 如何保 3187

- 6连花清瘟、布洛芬等多款感冒药 2957

- 7男子喝水喉咙里像放了刀子一样 2455

- 810人混检核酸几天出结果?1 2225

- 9第二轮新冠疫情要来了?疾控中 2219

- 10转阴多久没有传染性?满足四个 2163