文|佘凯文

来源|智能相对论(aixdlun)

从2012年,首款Google Glass亮相,打开了智能穿戴设备的大门,到随后智能手表、手环的层出不穷。从一开始的惊艳众人,再到“泯然于众、默默发展”,智能穿戴设备这些年也经历了不少“坎坷”。

2019年算是整个行业的一次重新激活,在智能手表、耳机等产品的拉动下,全年3.365亿部的出货量,比前一年增长了89%。

到如今2020年,8年过去了智能穿戴设备除了在品类上越发多种外,功能也越发强大。但显然,即便到现在,智能穿戴设备依旧没能建立起一个成熟的市场。

一、市场向好,但并不属于所有人

“华为、小米之类的是不可能的,真不是我有偏见,只是我身边用过他们产品的都说不好。”刚刚拿下一副airpods Pro的易小姐说。

在她周边人看来,她绝对是一名合格的“果粉”,从手机到电脑再到耳机,全系列的苹果产品,已经道出了她的身份,虽然从始至终她都一口否定,说只是因为已经走入苹果生态,所以除非都换掉。

不纠结她到底是否属于果粉,但是苹果的耳机确实是“惹人喜欢”。上个月苹果方面发了最新季报,数据显示其可穿戴业务持续增长,营收达到62.8亿美元,同比增长23%,在全球所有区域都实现了增长,当季全球超过75%的购买Apple Watch的客户都是新用户。

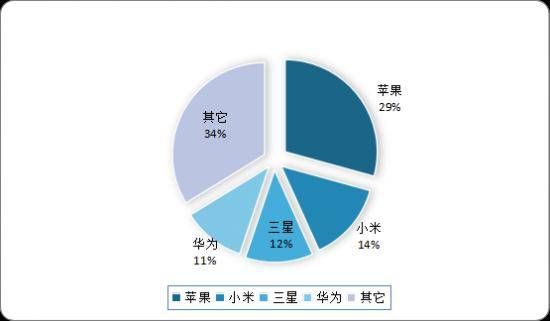

IDC的数据则印证了市场趋势,2020年Q1全球智能可穿戴设备出货量同比增长29.7%,具体到品牌市场排名上,苹果以2120万台出货量和29.3%的市场份额,高居榜首。亮点在于苹果的市场占有率已经接近30%,同比上年23.7%增长了5.6%。

除了苹果,排名前四的头部品牌市场占有率也都出现了一定程度的上升,小米达到了14%、三星为11.9%、华为则是11.1%。加上苹果,CR4已经占到66.2%的市场。

从去年开始,其它品牌的危机感就已经产生,今年国内的不少玩家都在严阵以待,而受疫情影响,整个上半年经济大环境都略显乏力,各个行业、企业,都寄希望将“被偷去2月,在6月补回来”,6.18的到来终于为他们带来了今年最佳的突破口。

比较性急的如Amazfit,从6月1日凌晨就开始了“叫卖”,6月1日当晚Amazfit就迫不及待的公布了第一组战报,“25分钟超越去年618同期全天销售额,26分钟超越去年618同期全天销量。”

此外像OPPO等品牌也在抓住6.18的节点做推广,OPPO之前透露在6月5日的发布会上,将同时发布无线耳机和智能手环两款产品,而手环更是OPPO的首款发布。

但是,想要瓜分这一市场并不容易,“开放”虽然是目前互联网的共同议题,但真正做到却又是另一回事。

以苹果和华为为例,苹果手机用户具备高度的品牌忠诚度,只要是使用的苹果手机那么在智能穿戴设备的选择上就会“窄”很多,虽然可选择的产品其实不少,但来自于苹果用户自身的“优越感”,让他们对苹果生态具备强依赖,要不不用,用就是全套,大量类似易小姐那样的用户,构筑起了苹果生态帝国的根基。

而华为,则是在走苹果之前的路子,通过设备的强绑定性,企图让自己成为“下一个”苹果。“1+8+N”战略的存在,特别是现在华为所打造的智能手机与智慧屏、智能手机与PC的联动,许多功能都是建立在华为智能手机的基础上,在智能穿戴设备领域,刚刚上线的新一代智能眼镜同样如此。通过“8”和“N”来为“1”引流,最后再反哺“8”和“N”,将用户牢牢把握在自己手中。

所以,智能穿戴设备市场的红火,最终都还是停留在巨头之间,辐射并没有全面展开。

二、拥抱“健康”依旧是行业大方向,原来只是“一意孤行”?

在智能穿戴领域,有个大方向出奇一致,那就是“健康”,几乎所有的品牌、所有的品类都在奔向健康,并且已经持续了相当时间。

自2016年左右开始,医疗健康在智能可穿戴领域异军突起。目前,市场上已经推出了多款针对体温、血压、心率、心电、睡眠、胎心等指标检测的智能可穿戴产品。

而最近,“健康牌”更是越打越密。OPPO即将推出的首款智能手环,从官方的预热海报了解到,产品主打将会侧重于健康检测,在睡眠状态下可以连续8小时进行血氧检测。

更早之前,据行业人士透露,苹果下一代Apple Watch和watchOS 7同样将专注于新的心理健康功能,下一代Apple Watch可能将加入血氧传感器,利用该传感器实现与心理健康相关的新功能,比如检测恐慌症发作等。

不仅是Apple Watch,AirPods也被传将加入“健康大战”,DigiTimes报道,苹果未来几年会把环境光传感器集成到新款AirPods中,以实现健康监测功能。

“最大胆”的当属Fitbit,有消息称目前Fitbit正在和Scripps Research Translational Institute以及斯坦福大学医疗保健创新实验室等团队进行深度合作,在尝试通过智能穿戴设备是否能够帮忙找出COVID-19感染者。

如果说各品牌间还存在差异的话,那么就是苹果们深耕“健康”是在“守”,而OPPO、Fibit们则是在“攻”,只是“恰巧”健康都是他们的王牌。

不过,品牌方的“全心全意”,对于智能穿戴设备到底有推动吗?

“戴华为的智能手表有大半年了吧,给我的感觉除了拍照和来电提醒,健康监测的功能是为数不多的亮点,例如当你坐久了它会提醒你该起来活动活动,对于我们这种每天对着电脑的上班族,这个功能还蛮不错。”一位智能手表的使用者曾先生告诉“智能相对论”。

言语中,似是对于智能穿戴设备的赞美,但在“智能相对论”听来,更多的则是无奈。智能穿戴设备越来越像“健身卡”,没有时你想办,办了后不会去。

智能手表就是如此,看似集大量美好的健康、监测功能于一身,但实际上用户大都不会去用,使用频次最高的还是那一两个。

在市场看来,除疫情外许多慢性病都在呈现扩大且年轻化趋势,加上社会老年化日益严重,健康观念正逐渐由被动治疗转变为主动监测与预防,诸多原因依旧在为智能穿戴设备提供源源不断且丰富的想象空间。

但“智能相对论”认为,这些转变确实不假,但想象依旧只是想象,想要突破,不管守也好,攻也好,“健康”功能都不会成为决定性因素。

三、下一代智能硬件,穿戴设备能否占据一席之地?

前不久,老罗在微博上回应粉丝期待时表示,“手机时代已经过去了,现在它是准夕阳产业,如果我赚钱还完了债,会回去做下一代的智能硬件。”

手机时代有没有过去暂且不去讨论,下一代智能硬件会是什么?穿戴设备会有一席之地吗?

“智能相对论”认为,所谓的下一代智能硬件,它首先需要具备两个要素,第一,它必然需要具备“使用高频”这么一个特点;第二,在交互模式上,它需要更加贴近人们生活的自然交互。

回到智能穿戴设备的话题上,这也是为什么说“健康”功能并不会对市场起决定性因素的原因。

在使用频率方面,智能手机仍是目前硬件领域的王者,且智能相对论认为,这一趋势在短期内难以被撼动,但是从品牌方开始,他们都在意图打破这一市场环境,为智能穿戴设备上位提供了动力。

可以发现,现阶段对于智能穿戴设备最具“执念”的大都是手机品牌。原因的话,显然是包括苹果、华为在内这些品牌都期望通过智能穿戴设备来摆脱“手机依赖症”。

智能手机产品已经面临市场的顶点,基本上难以再实现突破,对于品牌而言,逐年下滑的销量当然也限制了自身的营收,智能穿戴设备则不然,巨大的提升空间,完全符合各大品牌的利益。

作为代表之一的苹果已经取得了一定收效,2020年第二季度财报数据显示,在整体业绩上升的同时,苹果Iphone业务占比已经降到了50%,而智能穿戴设备则上升到了整体业务的第三位,占比达到11%。

让智能穿戴设备成为高频设备,通过长期的品牌发力以及技术累积或许确实能够取得成功。

对于第二点,在交互模式上的突破,则会是一个难点,视觉、触摸、语音、脑电等都是方向,但最终一定是让用户体验越来越便利。有行业人士认为“人机交互,在未来一定是越来越傻,越来越懒。”

“最自然”的交互模式各大品牌都在寻找,而现阶段将多种交互方式融合是主流。例如华为,在2019年发布首款智能眼镜后,今年又迎来了新一代的Eyewear,它就是采用的语音加双击操控。

双击镜腿呼出语音助手,再通过语音实现众多复杂操作,包括导航、查天气,或者完成电话呼叫、信息回复等任务。

交互模式最终会变成什么样,目前或许不好猜测,但智能穿戴设备繁多的品类,一定将成为最好的载体,这一点毋庸置疑。所以智能穿戴设备想要成为下一代智能硬件,还需要在这两个方面继续努力。

总结

总的来说,智能穿戴设备依旧处于一个“头重脚轻”的局面,行业竞争是如此,用户市场也是如此,在“健康”之外,行业还需要更多的催化剂。

深挖智能这口井,同好添加vx:zhinengxiaoyan

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

智能相对论(微信ID:aixdlun):

•AI产业新媒体;

•今日头条青云计划获奖者TOP10;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。返回搜狐,查看更多

责任编辑: