汤臣倍健发展历程、管理架构及财务分析

国内 VDS 行业龙头企业。

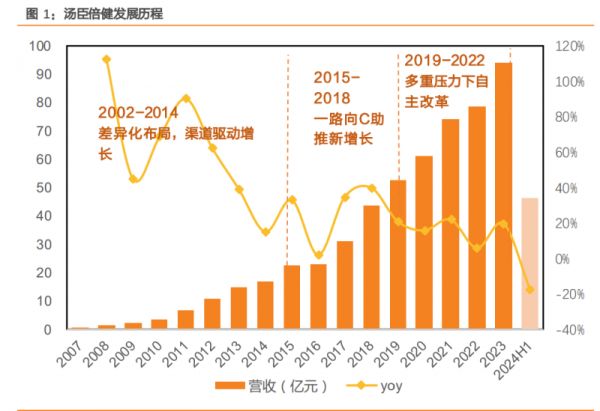

1. 发展历程:深耕行业 20+年,VDS 行业领军企业

2002-2014:差异化布局战略,享渠道前瞻之红利。2002 年系统地将膳食营养补充剂(VDS) 引入中国,汤臣倍健前瞻性聚力于非直销渠道,与龙头企业进行差异化竞争。2008 年-2017 年前后被称为实体药房的黄金十年,按照单一品牌计算,公司“汤臣倍健”品牌和“十一 坊”品牌 2008 年在非直销领域的市场占有率分别达到了 8.7%和 1.3%,分别位居第一名和 第六名,公司充分享受到了渠道销售的红利,营收规模迅速增长。2007-2015 年营收迅速 增长,从 0.67 亿元增长至 22.66 亿元,期间 CAGR 高达 55.29%。 2015-2018:积极调整策略,大单品叠加电商品牌化战略拉动新一轮增长。2015 年,公司 积极培育线上业务板块,成立线上业务公司,积极布局,发力广东佰嘉“健力多”单品品 牌,先后推出互联网女性美丽健康品牌“每日每加”与运动营养专业品牌“GymMax 健乐 多”。2017 年,公司实行大单品战略,健力多氨糖产品纳入“汤臣倍健”品牌之下,作为 汤臣大单品战略的第一个品种聚焦推广,2017 年整年实现超 160%的增长。

2019-2022:政策疫情双重影响,积极自我变革寻求新出路。2019 年国家相关部门联合对 “保健”行业乱象和违法违规行为开展的整治,行业面临巨大挑战。加上医保新规实施, 药店销售渠道保健食品禁止刷医保,以及电子商务法的颁布,对于公司的发展造成短暂的 冲击,公司开启电商品牌化 3.0 战略,继续加大电商渠道投入。2020 年新冠疫情导致公司 营收增速明显下降,公司开启积极自主变革。2021 年 7 月公司正式启动线下销售变革和线 上线下一体化经营相关变革。2022 年 2 月,公司制定《科学营养 2030 核心目标与行动纲 要》,确立了“科学营养”强科技企业转型战略的具体实施路径和月亮目标,致力于成为 全球科技力和创新力最强的 VDS 企业之一。 2023 年至今:VDS 行业步入疫后新周期。防疫政策调整后,居民保健意识增强,叠加消 费能力的回升,人们对追求健康品质生活的需求日益凸显,国民健康需求跃升,这一背景 为整个营养健康产业以及 VDS 行业的发展奠定了良好的基础。2024 年是公司新三年规划 开局之年,公司将坚持强科技、强品牌战略,持续推动以消费者健康价值为核心的“科学 营养”和更专业的产品创新策略的落地。

2. 管理架构:股权结构集中,核心团队稳定

公司股权结构集中。截至 2024 年 H1,公司董事长梁允超先生持有股份比例达到 41.78%, 为公司的实际控制人,其深耕 VDS 行业多年,对公司的发展贡献巨大。

核心管理团队稳定,专业经验丰富。公司前身为海狮龙保健食品有限公司,2008 年创始人 梁允超先生利用海狮龙的资源整合收购广州佰健 100%股权,正式变更登记为“广东汤臣倍 健生物科技股份有限公司”。当前公司的高管团队中多位高管自公司成立之初任职,在此 领域深耕 20 余年,具备丰富的专业知识以及敏锐的行业风向判断,为公司的发展持续注 入活力。

多次实施股权激励,充分激发员工积极性。自公司上市以来先后推出 5 次股权激励计划, 分别在 2013 年、2016 年、2019 年、2020 年以及 2024 年。股权激励计划充分激发了员 工的积极性,将管理层利益与公司深度绑定。后续股权激励计划正在持续推进,助力公司 迈入新的增长阶段。

3. 财务指标:毛利率较稳定,净利率存在增长空间

2024H1 公司实现营业收入 46.13 亿元,同比下降 17.56%;归母净利润 8.91 亿元,同比下 降 42.34%。主要由于 2024 上半年的消费环境持续发生变化以及行业竞争加剧的背景下, 公司阶段性经营策略未能有效推动年初预期目标实现。 公司 2024 H1 在销售费用方面投入 18.22 亿元,占总营收的 39%。其中广告费合计 5.22 亿 元,主要为提高品牌知名度增加综艺节目冠名及重点产品的资源投入;平台费用同比增加 20.48%,主要系电商平台结构变化及付费流量增加所致。 从产品层面来看,由于氨糖、维生素及护肝类产品销售的减少,2024H1,公司的片剂产品 营业收入降至 7.33 亿元,同比减少了 37.53%;同时,受蛋白粉及益生菌类产品销售下滑的 影响,粉剂产品的营业收入为 4.64 亿元,同比减少了 33%。此外,胶囊产品的营业收入也 降至 6.85 亿元,同比减少了 13.49%。 受益于国民健康意识提升,公司收入实现较快增长,2023 年公司总营收 94.07 亿元,同比 增长 19.66%;归母净利润达 17.46 亿元,同比增长 26.01%。

毛利率自 2021 年开始稳步上升,2023 毛利率已提升至 68.9%。毛利率改善的主要原因是 自 2020 年收购广州麦优后,公司初步完成了电商业务、功能食品、OTC 业务的战略架构 的调整和搭建,在电商业务形成以广州麦优和广东佰悦为境内电商渠道的两大主要运营主 体,境内线上直营渠道在收入中的占比从 2019 年的两成左右到 2023 年的 41.90%。 2012-2015 净利率稳定维持在较高水平,2019 年情况较为特殊,LSG 资产减值带来一定损 失,剔除特殊情况,公司净利率波动较为平稳。2022 年净利率下降主要系平台费用、广告 费及市场推广费增加所致。从 2023-2024H1 费用率来看,公司积极降本增效,随着公司经 营效率的提升以及销售费用的优化,有望进一步释放净利率弹性。

3.1. 分品牌:主品牌疫后增速明显,Life-Space 占比逐年增加

2022 年进入疫后新时代,防疫政策的调整提振了居民保健需求,2023 年主品牌汤臣倍健 增速达 21.48%。同时主品牌汤臣倍健已步入成熟期,对公司营收贡献最大且最为稳定。 Life-Space 占总营收比例稳步提升,到 2023 年增至 4.7%。LSG 境外也依然保持稳定的双位 数高增长。2019-2023 年汤臣倍健/Life-Space/LSG 境外的 CAGR 分别为 13.9%/36.3%/21.2%。

3.2. 分区域:境内业务创收显著,境外业务增长迅速

公司境内业务营收持续稳定增长,占比保持在 80%以上,贡献公司营收基本盘,2023 年境 内业务营收 79.32 亿元,增速重回双位数。境外业务自 2020 年起迅速增长,2023 年境外 业务营收 14.74 亿元,得益于澳洲 LSG 益生菌品牌的贡献。同时境外业务占比增速明显, 2023 占比达15.7%,2018-2023 境外业务CAGR 为37.7%。随着跨境电商业务的进一步发展, 后续有望持续为公司贡献营收。

参考报告

汤臣倍健研究报告:巩固规模优势,产品多元化持续拓展.pdf

汤臣倍健研究报告:巩固规模优势,产品多元化持续拓展。公司创立于1995年,2010年12月15日在深圳交易所创业板挂牌上市,并迅速成长为中国膳食营养补充剂领导品牌和标杆企业。1、中国VDS行业:稳步提升,长期增长空间可期1)市场规模:多项驱动,VDS市场持续扩容,未来仍有提升空间。据欧睿国际,2023年中国VDS市场规模增长至2253.41亿元,增速远高于发达国家。我国VDS行业发展时间短,居民相关消费意识和习惯尚未成型,人均消费水平存在较高增长空间。主要市场增长驱动因素有三:①国民健康意识提升叠加生活改善带来健康需求跃升;②人口老龄化程度加深,银发经济带来新增长;③青年人心态转变,带来消费新...

查看详情相关知识

汤臣倍健 企业简介

汤臣倍健持续发力,加速“精准营养”理念落地现实应用

钙片(汤臣倍健)(钙片)

汤臣倍健左旋肉碱副作用(汤臣倍健左旋肉碱副作用及危害)?

汤臣倍健左旋肉碱片

汤臣倍健11年绿色环保公益路

蛋白粉(汤臣倍健)(蛋白粉)

2020中国健康瘦身服务企业典型案例分析——咚吃、青鸟体育、汤臣倍健

汤臣倍健蛋白质粉

健康管理行业发展分析

网址: 汤臣倍健发展历程、管理架构及财务分析 https://www.trfsz.com/newsview466545.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3864

- 2早上怎么喝水最健康? 3651

- 3习惯造就健康 影响健康的习惯 3299

- 4五大原因危害女性健康 如何保 3205

- 5连花清瘟、布洛芬等多款感冒药 2965

- 6男子喝水喉咙里像放了刀子一样 2462

- 710人混检核酸几天出结果?1 2229

- 8第二轮新冠疫情要来了?疾控中 2223

- 9转阴多久没有传染性?满足四个 2163

- 10补肾吃什么 补肾最佳食物推荐 2078