代糖价格回暖,产能过剩局面依旧难翻盘

全文2556字,阅读约需8分钟,帮我划重点

01代糖价格回暖,但产能过剩局面依旧难翻盘,主力品种如赤藓糖醇出现产能过剩。

02代糖虽然有助于实现减少添加糖摄入量的目标,但口感不佳且可能引发其他疾病。

03由于代糖厂商大肆扩产,欧盟启动对中国代糖产品的反倾销调查,影响国内代糖行业出口。

04与此同时,新品种如阿洛酮糖规划产能高企,但在国内获批暂无音讯,依赖海外市场消化扩增产能面临挑战。

以上内容由腾讯混元大模型生成,仅供参考

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的香菜

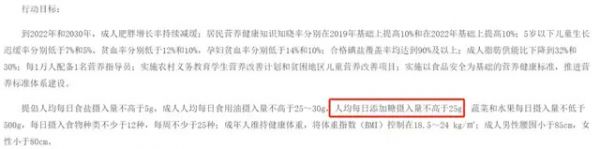

随着人类社会的不断发展,糖摄入过多逐渐成为了危害全球不少人群的主要健康问题之一,过量的糖和龋齿、糖尿病、肥胖、甚至骨质疏松和心脑血管疾病等一系列疾病有直接关系,我国在《健康中国行动(2019-2030年)》中就明确把人均每日添加糖摄入量的倡导性指标定为不高于25g。

《健康中国行动(2019-2030年)》节选 来源:政府网站

《健康中国行动(2019-2030年)》节选 来源:政府网站

“减糖”就这样成了如今的一种时尚,代糖概念应运而起。

我国是代糖产品的生产大国,A股市场上涌现出的金禾实业(002597)、华康股份(605077)、百龙创园(605016)、莱茵生物(002166)、保龄宝(002286)和三元生物(301206)等企业都是全球代糖市场的主要参与者。

在近几年某气森林等代糖饮料大热的推波助澜下,这些上游厂商也着实风光了一把,备受资本瞩目。不过随着老玩家扩产和新玩家入局,像赤藓糖醇这样的主力品种已出现产能过剩,阿洛酮糖等新品种的产能拉的也很满。加之今年欧盟又挥舞起了反倾销大棒,代糖生产企业的日子,可真不太好过。

一、风味不佳,健康风险存隐患

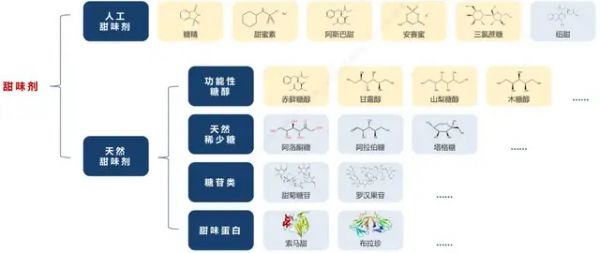

先简单了解一下概念。所谓代糖,就是指能够替代传统蔗糖等物质的甜味剂,一般用在食品饮料中。根据代糖品种的来源,分为人工甜味剂和天然甜味剂。人工甜味剂是自然界中原本不存在的,通常用化学合成的方式来生产,比如阿斯巴甜、安赛蜜和三氯蔗糖等。而天然甜味剂是自然界中本来就有的,比如木糖醇、赤藓糖醇、阿洛酮糖等等,一般通过自然提取或糖醇发酵等方式产生。

在国内而言,赤藓糖醇在代糖饮料风靡的影响下占据了国内代糖市场将近80%的份额,所以后文对赤藓糖醇的观察是解码这个产业的重中之重。

代糖虽然有助于实现减少添加糖摄入量的目标,但并非毫无弱点。虽然和真糖一样都能和味觉受体结合让人尝到甜味,但结合能力是不太一样的。像安赛蜜等甜味剂还会和苦味等其他味觉受体结合,口感上呈现出苦味、金属味等特征。所以咱们在喝代糖饮料的时候,往往一口就尝得出来。

除了口感奇怪之外,代糖还可能引发其他疾病。有实验结果显示,木糖醇可能引起腹泻,阿斯巴甜可能引发抑郁症、癫痫等疾病。关于国内使用最多的赤藓糖醇,Nature Medicine的一篇研究显示其可能会增加心血管不良事件的风险。

人造甜味剂赤藓糖醇与心血管事件的风险 来源:网络

人造甜味剂赤藓糖醇与心血管事件的风险 来源:网络

对于产业而言,这些可算不得“题外话”,它们都是未来可能制约代糖市场规模的潜在因素。

二、产能已过剩,产品价格断崖下跌

再来观察行业的变化。

自从2018年一款代糖饮料异军突起迅速成为爆款之后,赤藓糖醇在2019和2020年的需求量连续翻倍。受此刺激,上游代糖产业市场开始迅速扩容,不少新进企业投身于这片热土。

从天眼查数据来看,2019年代糖相关产业数量增长了14.64%,像三元生物、百龙创园和华康股份也都是在这个时间段登陆资本市场。

老玩家更是在纷纷扩产,2023年5月底,有数据的赤藓糖醇产能是38万吨/年,而全球需求量才多少呢?2022年只有17.3万吨。可以说,短短几年间产能过剩就来了。

所以代糖产品价格的暴跌自然也在行业预料之中。2021年时,赤藓糖醇的报价曾高达4万元/吨,产能上来之后2023年就迅速被打到了1万元/吨以下。2024年随着产能利用率走低和一些落后产能的出清,价格有所回暖,不过1.4万元/吨的价格仍然不高,毕竟赤藓糖醇的成本就要在1万元/吨左右。

赤藓糖醇市场价格 来源:Mysteel网站

赤藓糖醇市场价格 来源:Mysteel网站

三、周期性回暖,但厂商业绩提振有限

忽上忽下的产品价格走势自然也传导到了上市公司,诸厂商业绩也像坐上了过山车。

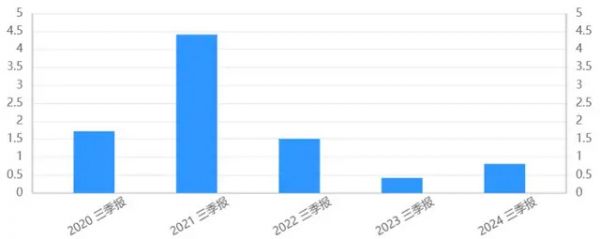

以赤藓糖醇产品为绝对主力的三元生物表现尤其明显,曾充分受益于牵手元气森林的优势,其在2019年开始保持夸张增速,在我国赤藓糖醇市场占有率一度近50%。然而那个赤藓糖醇飙到4万元一吨的2021年就是三元生物的近年顶峰了,2022年的营业收入就同比下降了59.71%,2023年进一步下降25.99%。虽然2024年前三季度应收和归母净利润有所反弹,但甚至也没赶上已显疲态的2022年。

除了产品价格的大跌之外,其实元气森林从2022年开始就未向三元生物采购任何原料更是一大原因。供需关系巨变下双方话语权逆转,这是市场进入竞争白热化的标志。

三元生物历年三季报归母净利润比较(亿元)、 来源:笔者整理

三元生物历年三季报归母净利润比较(亿元)、 来源:笔者整理

保龄宝倒是还和元气森林保持着业务合作,不过功能糖业务仅由2023H1的3.82亿元增长至今年的4.28亿元,而2022年同期的数字是5.3亿元人民币。其他几家公司的趋势也差不太多,金禾实业今年前三季度的归母净利润甚至不到2022年同期的三分之一。

四、贸易摩擦升温,新品种规划产能高企

价格倾轧的余威仍在,海外负面因素又给代糖厂商的心病上添了一把火。

受到国内厂商大肆扩产后大量产品的涌入,欧盟坐不住了,在2023年启动了对中国代糖产品的反倾销调查,并在今年正式公布了初裁结果,拟征收51.8%到294%的临时关税。其中,保龄宝的赤藓糖醇产品被征收31.9%,而三元生物的相关产品被收了156.7%。虽然三元生物表示欧盟销售占比在30%左右,对公司整体业务影响有限。但国内代糖行业大头可就在出口,三元生物70%的收入来自海外市场,贸易摩擦的持续升温肯定是一个不好的信号。

现有代糖大品种的产能阶段性过剩问题还没有得到很好的解决,贸易摩擦大棒又来,那么在新品种里找增量空间怎么样?

笔者认为也比较难,毕竟对于业务熟练的一众中国生产企业来讲,什么品种都能分分钟打成红海,比如新一代代糖---阿洛酮糖。这是一个口感更类似蔗糖的品种,理论上的安全性和稳定性也更高。虽然国内还没有批准使用,不过美国市场规模已经有6.19亿美元了。着眼于出口和可能的中欧市场放开,不少企业都瞄准了这个新的细分赛道。像百龙创园就没有去挤赤藓糖醇这个赛道,而是从2020年就开始量产阿洛酮糖。

从百龙创园业绩来看,今年前三季度健康甜味剂业务板块(阿洛酮糖以及异麦芽酮糖)取得1.05亿元营收,同比下滑9%。虽然没有赤藓糖醇一众厂家下滑的厉害,但目前百龙创园还要发债在泰国新建1.9万吨阿洛酮糖产能,同时保龄宝目前已经上了0.7万吨阿洛酮糖产能,计划新建3万吨产线。三元生物准备把年产量从1万吨扩充到2万吨,华康生物更是喊出了4万吨的目标。在国内获批暂无音讯的前提下,依赖海外市场恐怕难以消化扩增如此之快的阿洛酮糖产能。

百龙创园拟发行可转债募资用途 来源:公司公告

百龙创园拟发行可转债募资用途 来源:公司公告

如果以上规划都能如期实现的话,那么发生在赤藓糖醇身上的戏码无非又要重演一遍。

笔者认为国内代糖产业明显已进入主力品种严重内卷的阶段,即使价格阶段性地探底回暖也难恢复往日荣光。而在贸易摩擦升温和新品种产能上马迅速的背景下,寻找蓝海空间,决战海外市场的故事恐怕也讲不圆满。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

相关知识

新京报无糖饮料发展报告:汽水持续扩容,无糖茶搅动格局

新京报无糖饮料发展报告:汽水持续扩容,无糖茶搅动格局

昆凌三胎计划 昆凌产后身材依旧纤瘦

剩菜剩饭怎么吃才健康?

保健品“坑老”骗局手法翻新 如何应对?

酵素减肥智商税,体重依旧两行泪

保健品“坑老”骗局手法翻新,如何应对?

奶茶妹凭什么产后依旧是萌萌哒少女?

依依红颜牌羊胎盘胶囊价格

扭腰盘磁疗减肥燃脂家用按摩瘦腰瘦肚子转盘

网址: 代糖价格回暖,产能过剩局面依旧难翻盘 https://www.trfsz.com/newsview469001.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3794

- 2早上怎么喝水最健康? 3596

- 3习惯造就健康 影响健康的习惯 3266

- 4五大原因危害女性健康 如何保 3154

- 5男女激情后不宜做哪些事 3100

- 6连花清瘟、布洛芬等多款感冒药 2939

- 7男子喝水喉咙里像放了刀子一样 2439

- 810人混检核酸几天出结果?1 2209

- 9第二轮新冠疫情要来了?疾控中 2207

- 10转阴多久没有传染性?满足四个 2147