飞利浦转型三年,聚焦4个领域,向医疗健康技术供应商转变

文 | 动脉网 刘宗宇

转型,不是一件容易的事情。特别是早已经进入世界500强序列的大企业。

牵一发而动全身。

1891年,飞利浦于荷兰经营照明业务起家,发展壮大后主营照明和健康科技两大业务,2016年营收占比分别为29%和71%。2014年9月,飞利浦宣布了其战略重点的实施计划,主要措施包括通过建立两家独立的公司,分别关注医疗健康科技和照明业务。

为实现此目标,2016年2月在飞利浦集团内为照明业务搭建了独立架构。2016年5月27日,飞利浦照明在阿姆斯特丹泛欧交易所上市,股票代码为“LIGHT”,2018年更名为Signify。

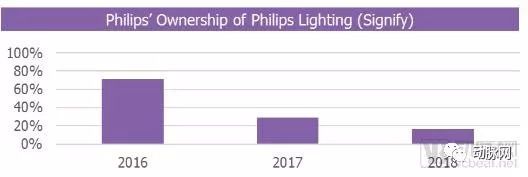

飞利浦在飞利浦照明(Signify)中的股权在快速减少

飞利浦照明上市后,飞利浦仍然持有其71.23%的股权。随后,飞利浦持续减持飞利浦照明/Signify的股份,截至2018年12月31日,其持股比例已经降至16.5%。

而飞利浦则主要关注医疗健康。很早以前,飞利浦在医疗领域有很多不同的医疗产品线,但是未必有很多关联度。过去的两到三年里,飞利浦逐步推出主题化的解决方案,更加贴近医院、医疗机构和消费者、患者的需求,不断的增加复杂度。

自2017年初以来,飞利浦进行了18次医疗技术收购,我们看到了飞利浦正在向医疗健康领域的技术供应商转型。飞利浦在医疗健康方面的转型有三个方面特征:

第一,飞利浦逐步转化整合产品线形成主题,这个转型使得运作变得更整体化,更注重运作效率,去围绕相关主题运营。

第二,已减少其对非医疗保健业务的兴趣,现在已经完全被业界认可为一个健康科技企业。

第三,飞利浦从一个侧重设备和硬件的厂商,转化成一个在原有先进设备基础上,针对病人的关护全程和疾病周期来形成解决方案的企业。

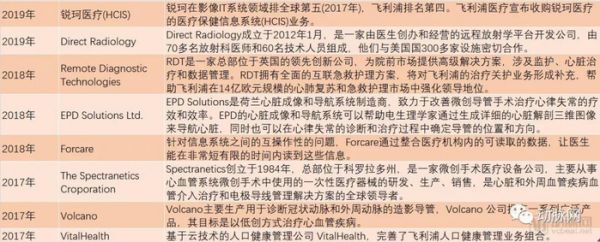

飞利浦每个业务群三年来的主要收购案例

飞利浦近三年的重要收购项目介绍

诊断与治疗、健康生活占据了飞利浦营收的主要部分

飞利浦将其内部业务部门组织成三个核心医疗保健技术部门,个人健康事业群、诊断和治疗事业群以及关怀护理事业群。在2019年1月,飞利浦又重新调整了业务架构,分别调整为诊断与治疗业务、互联关护及医疗信息化业务和健康生活业务。

飞利浦2018年年报中公布三个业务群近三年的营收和增长

在2018年飞利浦年报中,按新的业务群公布了营业收入。诊断与治疗业务和健康生活业务两块的营收是飞利浦主要业务,分别收入为72.45和72.28亿欧,相差无几。

诊断与治疗是其中最重要的部门,由两大业务组成:由罗凯领导的精确诊断业务和Bert van Meurs领导的图像引导治疗业务。诊断与治疗业务较2017年名义增长5.1%,主要得益于飞利浦图像引导治疗和超声业务的两位数增长,以及诊断成像业务的微弱个位数增长。

互联关护及医疗信息化业务在2018年的营业收入总计30.84亿欧元,较2017年名义降低了 2%。其中的医疗信息化业务有微弱的个位数增长,监测和分析及治疗护理业务同比持平。

治疗护理业务中,因为和解协议方面有较大的支出,影响了整个收入的增长。睡眠与呼吸护理业务从健康生活事业群转移到重新命名的互联关护事业群。

飞利浦互联关护业务板块包括“监护与分析及诊疗关护”、“睡眠呼吸护理”和“人口健康管理业务”,旨在连接院前、院中、院外各个场景,提供智能化综合数据管理和分析解决方案,采集并集成患者的全部数据,以帮助医护人员更好地进行基于数据洞察的诊断决策,并提供个性化关护服务。

健康生活业务在2018年的营业收入总计72.28亿欧元,较2017年名义降低了1%。排除4%的负面货币效应和整合影响,可比营业收入和去年同期增长3%。其中睡眠和呼吸护理业务有较高水平的个位数增长,但已经转换业务板块。个人护理及家用电器业务实现微弱的个位数增长,健康和保健业务的同比持平。

飞利浦未来的四个主要战略方向

几周前,飞利浦在波士顿举办了年度行业分析论坛,在此论坛上展示了其不断发展的业务内容。通过本次会议,飞利浦重点展示了医疗领域未来的四个战略发展方向,他们分别是:

影像诊断领域

放射学人工智能

虚拟护理和远程ICU

人口健康管理

影像诊断领域

首先,飞利浦计划扩大其诊断与治疗业务,加强在影像诊断领域的影响力。今年3月,美国FDA批准了飞利浦智能网络病理解决方案(Philips Intellisite Pathology Solution,Pips),这是第一个可以帮助医生解读数字病理图像的全切片影像系统( whole slide imaging,WIS),也是FDA批准的第一个用于该目的的WIS系统。飞利浦希望通过Intellisite平台将业务扩展到肿瘤学,其中包括数字病理学和放射肿瘤学等。

在放射肿瘤学方面,飞利浦与Elekta(医科达)和Radiation Oncology建立了合作伙伴关系。全球首款高场磁共振放疗系统——Elekta Unity,采用了飞利浦创新的核磁共振技术,将最先进的放射治疗加速器、1.5T高场强诊断级磁共振系统和在线自适应放疗流程软件系统有机集成在同一平台。该平台可在治疗过程中实时获取肿瘤和周围正常组织的磁共振影像,在线调整治疗计划,并对治疗结果进行实时评估。

飞利浦在ESTRO 2019上推出IntelliSpace Radiation Oncology放射肿瘤学智能患者管理解决方案,该方案是飞利浦放射肿瘤系统和软件套件的最新成员。在ESTRO上首次展出的新产品组合包括Pinnacle Evolution 治疗计划软件、Big Bore RT、专用肿瘤计算机断层扫描(CT)模拟器,以及Ingenia Elition 3.0T MR-RT和Ambition 1.5T MR-RT 磁性共振(MR)系统。

飞利浦通过和合作伙伴推出的相关影像设备、肿瘤治疗设备及信息系统集成和解决方案,并利用各自的优势资源共同推广双方的新技术,提升双方服务肿瘤放疗医生和肿瘤患者的能力。现在在放射肿瘤治疗的全周期中,需要多学科团队的参与,飞利浦的新方向显然这是一个明智的策略。

放射学AI

人工智能是飞利浦医疗影像业务中一个反复出现的主题,个人健康、关联护理、精确诊断以及IGT(Image-Guided Therapy图像引导治疗)的业务线都透露了在各自产品中利用AI的计划。很明显,当飞利浦执行从硬件供应商到解决方案提供商的转型过程中,AI将发挥关键作用。

早在5年前,飞利浦就把数字化创新和人工智能列入公司发展战略。公司每年投资18亿欧元用于研发。目前,飞利浦全球拥有400多位数据科学家,专注于大数据与AI相关的课题研究,并与临床场景和工作流程紧密结合。

目前,这一战略的核心是一个基于云的平台,即HealthSuite数字平台(HSDP),它为其主要业务领域提供七个特定领域的平台,包括HealthSuite Consumer、HealthSuite Acute Care和HealthSuite Imaging等。

在放射学领域,飞利浦的AI平台为IntelliSpace Discovery 3.0,它定位为端到端的解决方案,这是一个促进放射学AI算法在临床研究中的开发和部署的软件平台,计划在今年第四季度上线。最初将整合使用飞利浦应用程序,稍后会添加第三方应用。整合了AI功能之后,AI判断的结果可以直接发送到PACS中,放射科医师可以接受、编辑或拒绝AI的建议。

通过为临床和转化研究中的放射科医师提供支持,飞利浦将自己定位为放射学AI的一站式服务提供者。

飞利浦仍在为其放射学AI市场进行商业模式的探索,努力提供更广泛的应用。这些应用不仅可以集成到客户的临床工作流程中,还可以集成到他们的计费和管理工作流程中,这也是竞争对手遇到的常见问题。它可能会引导第三方开发人员使用标准化许可模式来推广其应用,例如年度订阅或每次点击付费,并且可能采用分层定价,具体取决于应用的功能。

大多数主要的医疗影像企业都加入了AI市场,并可能提供类似的内容。关键的区别在于工作流程如何集成,如何进行收费。

虚拟护理和远程ICU

远程ICU是飞利浦行业分析师活动中的一个主题。飞利浦急症护理套件的TeleICU功能在会议期间进行了演示,例如Partners HealthCare和Emory Healthcare,两家企业都高度评价TeleICU为其带来的流程改进和效率提升。

飞利浦十多年前通过收购Visicu公司进入TeleICU市场。当时,该解决方案被用于为大约9%的美国ICU病床提供服务,这是Visicu在不到五年的商业运营中取得的成就。然而,在十年之后,该业务与早期相比发展速度仍然偏低,在2019年初,大约有20%的美国ICU病床使用Tele-ICU技术进行监测。

对于大部分市场(例如那些ICU少于40张床的较小医院),推出TeleICU集中式解决方案的商业可行性偏低。然而,这些较小的医院还是有使用Tele-ICU的可能性。

飞利浦向多家远程医疗服务提供商销售其TeleICU解决方案,也为许多小型医院提供外包的TeleICU监控服务。比如,Advanced Care ICU和飞利浦合作,为9家虚拟医院提供服务,监控美国近1000张ICU病床。

对于飞利浦和整个市场而言,TeleICU部署方面的国际形势也略有不同。绝大多数飞利浦的TeleICU业务都是由美国推动的; 然而,它也成功地在阿联酋(卫生部),印度(Medica医院,Advanced Care ICU,INTeleICU),英国(Guy's和St Thomas NHS Foundation Trust)和日本(昭和大学医院)销售其解决方案。后续,飞利浦一直在赫尔辛基的HIMSS欧洲推广其Tele-ICU技术,很明显它看到了美国以外的市场机遇。

飞利浦是提供集中式Tele-ICU平台的极少数供应商之一,因此尽管市场增长速度低于预期,但飞利浦仍占据了最大份额。它有几个竞争对手提供分散式解决方案,例如American Well(通过其Avizia收购)和InTouch Health。

但是,集中模式方面的竞争对手不多。未来远程监护在患者监测市场中也可能占有一席之地,可以利用其急救护理套件的使用扩展到医院的其他环境,例如急诊或远程训练,这两个远程医疗领域预计将在下一个5年实现快速增长。

人口健康管理

在飞利浦所有业务部门的行业分析师活动中,有一件事变得越来越明显,其重点已转移到患者身上。人口健康管理是飞利浦“互联关护”事业群的一个重要业务板块,致力于在医护服务逐步向家庭、社区等低成本环境延伸的背景下,为医疗健康关护生态系统提供综合性的解决方案,推动健康医疗系统向“价值型模式”转型。

尽管飞利浦业务的人口健康管理PHM部门占公司整体业务线收入的一小部分(如上图所示),但其结果测量解决方案是在现有业务之外开辟了一个新市场。供应商整合的趋势,导致可参与的医疗保健网络不仅包括医院,还包括诊所、护理机构、社区、家庭。

Carla Kriwet(飞利浦Connected Care业务部门首席执行官)介绍了飞利浦在该领域的战略。卫生系统可以在飞利浦的HealthSuite数字平台(HSDP)中使用现有的解决方案提供一个生态。

飞利浦自2016年收购Wellcentive,2017年底收购VitalHealth以来,它一直在实施一项计划,将这些传统解决方案及其RPM产品整合到一个平台上,即Philips Engage,它将位于HSDP上。VitalHealth的加入完善了飞利浦人口健康管理业务组合,使飞利浦可以为包括医院、医护机构、患者、保险公司等在内的健康医疗关护生态系统提供更好的服务,加快推动推动医疗系统加快向“价值型模式”转型。

VitalHealth的解决方案能将患者测量结果、患者参与、护理协调和医疗分析很容易地集成到电子病历,连接院内外,服务于医护人员和患者。其平台可以通过配置的方式创建针对不同病种的互联关护应用,并能同时在台式电脑、平板电脑和智能手机上呈现,从而连接和协调参与关护的各个角色,形成完整的、基于互联网的专业关护服务。

飞利浦在过去两年中的收购计划,无疑为其提供了产品集成方面的挑战,而PHM一直是通过飞利浦Engage和HSDP取得重大进展的领域之一。然而,在整合期间收入增长受到限制,随着技术障碍的克服,现在的焦点将转移到飞利浦如何扩展这项业务上。

从技术,战略和财务绩效的角度来看,飞利浦在过去几年中对医疗保健技术的战略重点和大量收购的快速转型无疑带来了许多挑战。飞利浦在波士顿的分析师活动中证明了它已经在产品集成方面取得了几个里程碑,尽管在这个领域还有很多工作要做。

飞利浦为三个业务部门提供的整体战略很明确,并专注于将成为未来几年医疗保健市场的核心,例如人工智能、基于价值的医疗、远程医疗和健康的消费化趋势。

该公司2018年的可比增长率为5%(名义上为2%),诊断和治疗业务部门的可比增长率为7%(名义上为5%),这一比例高于飞利浦在这一领域的竞争对手。飞利浦未来面临的挑战将是继续利用其收购、技术成就和明确的战略,以扩大其新业务并推动额外的增长。

在中国的本土化落地

在今年5月的2019中国国际医疗器械(春季)博览会上,飞利浦同样也是以解决方案的形式亮相,展示了覆盖“精准诊断”、“介入治疗”和“互联关护”业务板块的最新信息化和智能化创新解决方案。在和飞利浦全球相同的解决方案之外,动脉网记者在展会上,还了解了飞利浦在中国的战略布局。

中国市场在飞利浦的全球布局中非常重要。特别是在诊断与治疗业务中,中国市场在2018年有两位数的增长。各个细分市场的增长,主要集中在中国、东盟国家、中东和土耳其,以及中欧和东欧。

因为中国市场和全球市场在需求领域、需求程度、信息化程度上还有一些差异,所以飞利浦会在解决方案上有针对性的布局。

比如飞利浦早2019年2月,与中信医药签署合作意向书,共同推动基于云技术人口健康管理平台VitalHealth在国内的落地。飞利浦与中信医药合作的第一步是基于VitalHealth平台的运行环境,针对高端人群的体检随访及健康管理系统、辅助生殖互联网医院原型系统、脑卒中院外康复互联关护原型系统的应用进行开发运营。

未来,双方还将共同投资针对中国的具体应用环境对VitalHealth进行二次开发。

飞利浦在CMEF上发布了和神州医疗、平安好医的合作,发布了“神飞云2.0”。神飞云2.0是在1.0版本已经实现的置于云端的“飞利浦星云(IntelliSpace)影像后处理平台”上,针对肺癌早筛这一实际应用场景,开发出的一套集成解决方案,包括智能化设备、信息化软件系统和专业服务,为基层医院实现肺癌精准筛查提供全流程服务。包括为基层医疗量身定制的16层CT设备、医联服务、轻影像中心。

为数据采集、图像重建、影像后处理、结果分析、辅助诊疗等提供全流程服务,辅助医生提升诊断信心,实现微小结节的早期发现和精确随诊,从而提升临床诊断精度和效率。

飞利浦针对中国市场推出了 “心血管整体解决方案” ,解决方案包括 “飞利浦星影智能系统(IntelliSpace Cardiovascular)”、EPIQ 7C 智i心血管超声系统、超声心动图介入治疗解决方案等。“飞利浦心血管整体解决方案”的展示中,还有两款专门针对中国健康医疗系统特定需求量身定制的信息化解决方案,分别是针对“胸痛中心”和“卒中中心”建设质控数据直报需求而开发的一站式系统——星海智能健康系统(IntelliSpace Care Management, 简称ISCM)。

中国市场除了公立三甲医院之外,基层医疗、民营医疗机构需要更便捷、实惠、高价值的医疗服务。如果能够解决基层诊断医生缺乏的现实问题,并显著提升医生的工作效率,相信会在中国市场获得更多的成绩。同时,飞利浦通过和本土其他医疗企业的合作,进一步完善其解决方案整体打包,也是未来产品推广的主线。

参考资料:

飞利浦2017年年报

飞利浦2018年年报

Analysis: Philips’ Evolution to a Pure-play Healthcare Technology Vendor

https://hitconsultant.net/2019/07/02/analysis-philips-evolution-pure-play-healthcare-technology-vendor/#.XSavAugzZaR

每年18亿欧元研发投入,飞利浦CMEF交出五年数字化转型成绩单

https://vcbeat.top/NTM5MzUxYjFiYTc0NmFkYmI2YmFkYmE4ODhmYTg1MTM=

相关知识

AI智变,未来健康——2024WAIC医疗大模型创新发展论坛即将举办!

2024 ESC:聚焦转甲状腺素蛋白心脏淀粉样变性,全新视角解读

宁夏构建西部医疗健康行业大模型生态,引领医疗创新与数字化转型

聚焦数字健康|健康科技成果转化进程加快,企业如何抓紧机遇“弯道超车”?

国家卫健委:重点惩治利用经商办企业“靠医吃医”、收受供应商回扣等问题

2022年十大医疗保健技术趋势@MedSci

聚焦呼吸领域创新突破,清雷科技AI医疗器械助力多病种监测诊断

从“治病”到“健康”,健康中国行动聚焦四个转变

康养固原·良医汇聚|2024皇甫谧针灸技术交流会顺利召开!

王瑞龙:要把健康预防放在首位 从以治疗为中心转向以健康为中心

网址: 飞利浦转型三年,聚焦4个领域,向医疗健康技术供应商转变 https://www.trfsz.com/newsview53155.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3889

- 2早上怎么喝水最健康? 3671

- 3习惯造就健康 影响健康的习惯 3317

- 4五大原因危害女性健康 如何保 3226

- 5连花清瘟、布洛芬等多款感冒药 2978

- 6男子喝水喉咙里像放了刀子一样 2472

- 710人混检核酸几天出结果?1 2237

- 8第二轮新冠疫情要来了?疾控中 2232

- 9补肾吃什么 补肾最佳食物推荐 2204

- 10转阴多久没有传染性?满足四个 2171