浙江医药研究报告:维生素业务弹性大,创新转型进入收获期

1. 浙江原料药领军企业,创新化开启新征程

浙江医药成立于 1997 年,是一家综合制药企业。目前主要产品为脂溶性维生 素,类维生素,喹诺酮类抗生素,抗耐药抗生素等系列产品。公司主导产品合成维 生素 E、维生素 A、β-胡萝卜素、斑蝥黄素、盐酸万古霉素及替考拉宁等产品均 处于国内外前列,公司左氧氟沙星注射液、注射用盐酸万古霉素、注射用替考拉 宁等制剂产品在国内市场占有重要地位。此外,子公司新码生物拥有多条包括 ADC 在内的创新药管线。 公司股权结构清晰。公司控股股东为新昌县昌欣投资发展有限公司,占有公 司 21.65%的股权,实控人为李春波先生,股权结构清晰。公司通过参股/控股拥 有多个子公司,其中包括昌北生物、昌海制药、新码生物、可明生物、来益生物 等。

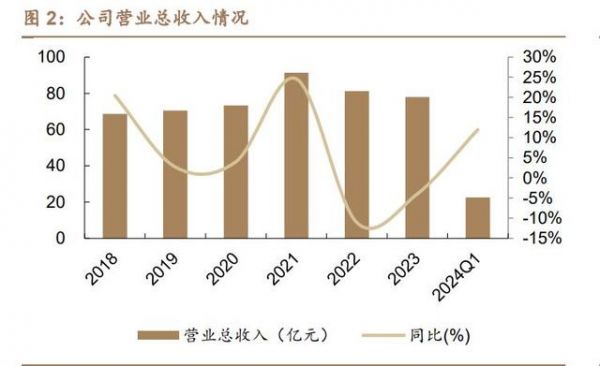

2024 年业绩有望恢复。公司 2022-2023 年收入和利润受到维生素 A/E 降价 等因素影响,出现下滑;随着维生素价格在 2024 年回升,2024Q1 收入端开始恢 复,同比增长为 12%。目前维生素价格仍在上涨中,公司收入利润有望受益。

毛利率有望在 2024 年回升,期间费用率稳定。公司毛利率在 2022-2023 年 呈现较大幅度下滑,主要因为维生素 A/E 降价;随着维生素 A/E 在 2024 年开启涨价,毛利率有望逐季度恢复。从费用率上看,公司期间费用率总体保持稳定。

2. 维生素业务即将反弹,利润释放在即

浙江医药是我国脂溶性维生素,类维生素,喹诺酮类抗生素,抗耐药抗生素 等产品的重要企业。公司主导的原料药产品为合成维生素 E、维生素 A、β-胡萝 卜素、斑蝥黄素、盐酸万古霉素及替考拉宁等,产品产量居国际国内前列。

2.1. 多因素带动维生素 A/E 涨价通道开启,带动利润增长

多方面因素带动维生素涨价: 1、需求端:猪周期恢复+海外需求恢复,需求端向好。1)新一轮猪周期有望 开启,且维生素类添加剂在养殖中成本占比小,上游企业溢价对总体养殖成本影 响小,议价能力较强。2)海外需求明显开始恢复,维生素 A/E 在 2024 年出口量 均有增加。 2、供给端:历史上看,维生素类品种涨价核心动力为供给端的收缩。目前维 生素 A/E 的格局较好,维生素厂商毛利受损已久,涨价动力强。且维生素 E 在 2024Q3进入大面积检修期,海外龙头频繁发生事故,维生素 A/E 价格有望持续性 的增长。 3、价格端:维生素 A/E 大幅涨价,对公司利好明显:截至 8 月 12 日,维生 素 A 价格对比 2023 年 12 月 12 日低点涨价 208%;维生素 E 价格对比 2023 年12 月 07 日低点涨价 172%。 2021 年维生素业务约占公司收入和毛利润的 48%和 56%,2022 年和 2023 年主要受到降价影响,收入和利润占比降低。随着维生素 A/E 的价格回升,对公 司收入和利润的带动作用明显,2024H2 业绩有望超预期。

2.1.1. 需求端:猪周期恢复+海外需求恢复,需求端向好

维生素 A/E 主要用于饲料添加,猪周期恢复带动需求恢复。维生素 A (VA) 和维生素 E(VE)主要用于饲料添加剂,根据智研咨询及中国报告大厅《2023 年 维生素 E 市场规模分析》,VA 和 VE 饲料用途占比分别高达 85%和 67%,所以猪 周期对维生素 A 和 E 的价格和需求带来较大影响。1)本轮猪周期在 2019 年非洲 猪瘟后的 2020 年中开始,目前存栏量处在较高的位置。2022 年由于猪存栏量增 加,价格持续下滑,随着存栏量的消化,猪肉价格在 2024 年开始回升,2024 年 8 月 8 日报价 26.2 元/kg,对比 2024 年 1 月 2 日增长 29%。随着猪肉价格的恢 复,维生素等饲料使用量需求有望回升。2)维生素类添加剂在养殖中成本占比小, 上游企业溢价对总体养殖成本影响小,议价能力较强。

海外需求明显开始恢复,维生素 A/E 在 2024 年出口量均有增加。维生素行 业在 2022 下半年进入去库存周期,经过 1 年半的去库,目前下游库存量小,在 2023 年底去库步入尾声,采购需求恢复。 维生素 E:2024 年 H1 的出口量为 55000 吨,对比 2023 年 H1 增长 30%; 需求端恢复良好,且呈现持续增长的态势。

维生素 A:2024 年 H1 的出口量为 2897 吨,对比 2023 年 H1 增长 17%, 对比 2022 年 H1 增长 40%;去库后需求端恢复良好。

2.1.2. 供给端:VE 大面积停产检修,巴斯夫爆炸后可能减少出货

从历史上看,维生素类产品涨价核心动力来自于供给端的收缩。 复盘 VE 的价格来看,供给端仍是核心因素。1)2017 年 H2 浙江第四轮环 保督查;2)2017 年 10 月巴斯夫柠檬醛工厂起火;3)2019 年 5 月市场库存低, 价格触底反弹,新和成和欧洲部分厂集体涨价;4)2020 年 2 月疫情影响,物流 停滞,维生素供应紧张;5)2020 年 8 月新和成上虞基地发生事故;6)2021 年 10 月能耗双控开工下降,价格上涨;7)2023 年底去库步入尾声,供需改善,价格 反弹;8)德国时间 2024 年 7 月 29 日,巴斯夫德国工厂爆炸,导致维生素 E 价 格大涨。

近年维生素 A/E 龙头企业盈利受损,涨价意愿强。从 2021 年开始,我国维生素龙头新和成和浙江医药的维生素 A/E 业务毛利率受损明显,新和成和浙江医 药 2023 年毛利率较 2020 年分别下滑 28 和 12pct,长期低毛利率促使龙头企业 涨价诉求强,维生素 A/E 价格有望上涨。

维生素 E 产能集中,控价能力相对较强。维生素 E 的产能较为集中,国内龙 头新和成和浙江医药在 2023 年分别拥有产能 3 万和 2.5 万吨,约占全球产能的 26%和 22%,海外产能主要为帝斯曼和巴斯夫,分别占 26%和 17%的产能,集中 度高。近年我国维生素产量在全球的占比逐渐提升,2023 年约占全球产量的 70.4%。

维生素 A 产能相对集中。维生素 A 国内产能主要为新和成、浙江医药、金达 威等;根据百川盈孚披露的产能占比数据推算,2024 年新和成、浙江医药、安迪 苏以及金达威产能分别为 8000、5000、7500、4000 吨。海外厂商为巴斯夫和帝 斯曼。 柠檬醛国产替代在即。维生素 A/E 的上游为柠檬醛,在万华化学 4.8 万吨产 能落地前,柠檬醛产能主要集中在巴斯夫,随着万华的扩产,有望解开产能集中 的情况,利好下游维生素 A/E 生产企业。

三季度大面积停产检修,呈现淡季涨价。从 2024 年三季度开始,包括帝斯 曼、新和成、浙江医药、北沙制药等企业逐渐进入检修期。大面积检修将造成供给 端的收缩,导致维生素 E 的价格继续上涨。

巴斯夫德国工厂爆炸,维生素 A/E 价格有望持续提升。根据新华社报道,德 国时间 7 月 29 日下午,巴斯夫路德维希港工厂发生爆炸,导致火灾,14 人受伤。 路德维希港工厂是巴斯夫主要生产维生素 A/E 的厂区。8 月 7 日,巴斯夫官网公 告称,因不可抗力因素,将暂停维生素 A/E 和部分芳香类原料的供应,直到另行 通知。本次爆炸可能导致短期维生素 A/E 持续涨价。

2.1.3. 维生素 A/E 已大幅涨价,对公司利好明显

从价格端看,维生素 A 2024 年 8 月 12 日报价为 220 元/Kg,对比 2023 年 12 月 12 日低点上涨幅度约为 208%;维生素 E 价格自 2023 年底开始上升趋势 显著,2024 年 8 月 12 日报价为 155 元/Kg,对比 2023 年 12 月 7 日低点上涨幅 度约为 172%;价格上涨明显。

维生素是公司重要业务,2021 年约占公司收入和毛利润的 48%和 56%,2022 年和 2023 年主要受到降价影响,收入和利润占比降低。随着维生素 A/E 的价格 回升,对公司收入和利润的带动作用明显,2024H2 业绩有望超预期。

2.2. 维生素 D3 格局良好,价格近期涨幅较大

维生素 D3 产能集中,价格在半年间上涨 3 倍。维生素 D3 的产能主要集中在 花园生物、天新药业、浙江威仕、新和成等企业中;其中花园生物和天新药业产能 占比达到 45%。价格上看,2024 年 5 月开始,维生素 D3 价格快速上涨,8 月 12 日报价为 255 元/Kg,对比 5 月 6 日低点位置上涨 351%。浙江医药约有维生素 D3 产能 800 吨,有望在这波涨价中受益。

3. 奈诺沙星市场广阔,抗生素一体化优势明显

公司制剂管线丰富。公司医药制造类产品主要为抗耐药抗生素、抗疟疾类等 医药原料药,喹诺酮、抗耐药抗生素、降糖类、激素类等医药制剂产品,以及叶黄 素、天然维生素 E、辅酶 Q10 等大健康产品。

公司主要制剂产品为抗生素类,2023 年收入约占总收入的 67%,其次是营养 补充剂类占比 11%、降糖类占比 10%。

多品种进入集采,实现快速放量。截至 2023 年年报,公司已有 14 个产品进 入集采,借助集采的放量渠道有望实现收入增长。

奈诺沙星、万古霉素优势明显,快速放量。左氧氟沙星氯化钠注射液,注射 用盐酸万古霉素(商品名“来可信”),注射用替考拉宁(商品名“加立信”),米格 列醇片(商品名“来平”),苹果酸奈诺沙星胶囊及注射液(商品名“太捷信”)在 国内市场占有重要地位,具有原料药和制剂垂直一体化的优势。苹果酸奈诺沙星 胶囊实现快速增长,2023 年胶囊和注射液销售量同比增长 46%和 195%。商业模 式:医药制剂产品则主要采用“商务直营+推广代理”的模式进行销售,并通过与 国际跨国公司合作,积极开拓亚、非、拉等地区制剂业务合作伙伴。

3.1. 苹果酸奈诺沙星

同类品种集采,奈诺沙星提价、放量。苹果酸奈诺沙星为 1.1 类创新药,包 括胶囊、注射剂两个剂型,苹果酸奈诺沙星胶囊(0.25g)于 2016 年 10 月获批上 市。苹果酸奈诺沙星是近年来研发的一种新型 6 位不含氟的 C8-甲氧基结构喹诺 酮类新型抗菌药物,用于治疗对奈诺沙星敏感的由肺炎链球菌、金黄色葡萄球菌、 流感嗜血杆菌、副流感嗜血杆菌、卡他莫拉菌、肺炎克雷伯菌、大肠埃希菌、铜绿 假单胞菌、鲍曼不动杆菌以及肺炎支原体、肺炎衣原体和嗜肺军团菌所致的轻、 中、重度成人(≥18 岁)社区获得性肺炎。 国内抗生素市场仍在稳定扩展。随着政府对抗生素药物分级管理等限抗措施 的推行,我国抗生素市场增速在 2017 年出现明显下滑,但仍保持增长趋势。2020 年抗生素行业市场规模达到 1780 亿元,同比增速约 4.8%。随着我国人口老龄化 进程的加快以及全国医保投入的扩大,预计我国未来几年抗生素行业整体仍将维 持较大需求。

左氧氟沙星和莫西沙星均集采,带来替换空间。左氧氟沙星与莫西沙星分别 为临床常用喹诺酮类用药。其中莫西沙星氯化钠注射液中选第三批国家集采,左 氧氟沙星中选第五批国家集采。左氧氟沙星和莫西沙星销售规模在 2020 年明显 萎缩,2023 年疫情影响出清。沙星市场中的两大单品均已被集采,后续预计给奈 诺沙星释放更多成长空间。

奈诺沙星开始放量,保持快速增长。奈诺沙星胶囊和注射液作为新一代喹诺 酮类抗生素,快速替换老品种,均保持快速增长,主要销售在院内市场。

3.2. 注射用盐酸万古霉素

万古霉素是一种糖肽类抗生素,主要用于耐甲氧西林金黄色葡萄球菌及其他 细菌所致的感染:败血症、感染性心内膜炎、骨髓炎、关节炎、灼伤、手术创伤等 浅表性继发感染、肺炎、肺脓肿、脓胸、腹膜炎、脑膜炎等疾病。 浙江医药是国内第二大万古霉素制剂厂商。根据中康开思数据,2023 年我国 万古霉素市场规模约为 20.86 亿元,同比增长 13.9%,保持快速增长。我国万古 霉素主要厂商为意大利 VANCOCIN,2023 年市场份额约为 80.6%。浙江医药为 第二大厂商,2023 年万古霉素制剂销售额约为 3.1 亿元,市场份额约为 15.0%。

505(b)2 获批,开始进军美国市场。2023 年 1 月,公司子公司创新生物收 到 FDA 核准签发的注射用盐酸万古霉素 500mg/瓶、1g/瓶、5g/瓶、10g/瓶四个规 格按 505(b)(2)申报的 NDA 新药申请批准信,正式进入美国市场。根据 IMS 数据, 万古霉素注射剂 2021 年全球销售额 6.1 亿美元,其中美国市场为 2.1 亿美元,约 占 34%的份额,是全球主要市场之一。

4. 坚持主业特色,创新驱动产业升级

浙江医药现拥有新昌制药厂、昌海生物分公司、浙江来益医药有限公司、浙 江创新生物有限公司、浙江昌海制药有限公司、浙江新码生物医药有限公司等十 多家主要分公司/子公司和医药工业研究院、上海来益生物药物研究开发中心两家 研发单位,2023 年公司员工 6227 名,其中技术人员 2590 名,占员工总数的 42%。

4.1. 拓展多样化的技术平台,创新以增强内生动力

自主搭建多样化创新技术平台:在维生素产品领域建立了工业绿色化学和活 性成份的微胶囊化两个技术平台,在原料药及关键中间体领域建立了绿色环保的 微通量连续制造实验室平台和可基因编辑的菌种改造的合成生物学试验平台,质 量提升方面建立了基毒亚硝胺检测平台。在药品领域建立了有特色的产学研相结 合的创新药物研究开发体系,建立专业化新药筛选平台,研究开发具有自主知识 产权的原创性新药。公司未来主要研发方向包括:抗感染药物、维生素类药物、糖 尿病药物、抗肿瘤药物、消化系统药物等。 携手海外 Biotech 搭建 ADC 技术平台,推动新产品的研发和上市步伐:2013 年,与美国 AMBRX Inc.签署了《合作开发和许可协议》,双方将合作研发并商业 化 Her2-ADC 产品。2017 年浙江医药控股子公司新码生物正式成立;2021 年 3 月,新码生物完成 4.15 亿元 A 轮融资,并陆续完成了多项里程碑式进展;2022 年 7 月,新码生物完成了 B 轮融资。 技术力量雄厚,具有独立承担重大科研项目的研发能力:浙江医药为国家重点支持的高新技术企业,国家创新型企业,拥有国家级博士后科研工作站及国家 级企业技术中心。截至 2022 年,公司承担 9 项、5 项国家“863”项目、2 项国 家高技术产业化项目、1 项国家科技支撑计划、1 项创新能力建设项目,另有国家 火炬计划、国家重点新产品等 20 多项,省重大科技专项 10 多项,曾荣获国家技 术发明二等奖 1 项、国家科技进步二等奖 4 项、省部级科技进步一等奖 11 项。截 至 2023 年 12 月,公司累计申请发明专利 709 项,授权有效发明专利 331 项,其 中授权有效国际专利 103 项。

4.2. 创新 ADC 平台即将迎来收获期

ARX788 是一款抗体药物偶联物 (ADC),是由抗 HER2 单克隆抗体赫赛汀 和细胞毒性小分子药物 AS269 组成的抗体偶联药物,抗 HER2 单克隆抗体可与 人 HER2 特异性结合,AS269 为高效微管抑制剂,可抑制细胞生长。ARX788 与 细胞表面 HER2 结合,通过内吞作用进入细胞,在溶酶体中被水解,释放出 pAFAS269(修饰氨基酸连接毒性分子),pAF-AS269 结合微管,诱导细胞周期停滞 及死亡。 ARX788 在 2017 年获得中国临床批件;ARX788 已于 2020 年 12 月 18 日 获得美国 FDA 快速通道授权,用于单药治疗 HER2 阳性晚期乳腺癌;2021 年 3 月 18 日,美国 FDA 已经授予 ARX788 孤儿药资格,用于治疗 HER2 阳性胃癌, 包括胃食道结合部癌;2021 年 5 月 18 日由中国国家药品监督管理局药品审评中 心纳入突破性治疗品种,拟定适应症为 HER2 阳性晚期乳腺癌二线治疗。公司在 中国已完成针对乳腺癌的 II/III 期研究,正在进行 HER2 阳性晚期胃癌和胃食管连 接部腺癌的 II/III 期研究。目前公司 ARX788 准备申报 NDA,有望在未来上市。 此外, ARX788 联合 PD-1 在 HER2 低表达乳腺癌的临床 I 期 ACE-Combo02 研究的扩展阶段正在招募中,ARX788 单药在 HER2 阳性晚期胃癌和胃食管连 接部腺癌的 II/III 期临床研究也正在招募中。

4.2.1. ARX788 疗效及安全性双优

ARX788 乳腺癌关键 II/III 期临床研究数据在 2024 年 ASCO 口头汇报。2024 年 6 月 3 日,复旦大学附属肿瘤医院胡夕春教授在美国临床肿瘤学会(ASCO) 上以口头报告形式公布了新码生物的新型靶向 HER2 的抗体偶联药物(ADC) ARX788 在 HER2 阳性晚期乳腺癌的的关键性 II/III 期 ACE-Breast-02 研究的中期分析结果。 研究数据显示,在既往接受曲妥珠单抗和紫杉醇治疗的 HER2 阳性晚期乳腺 癌患者中,ARX788 对比拉帕替尼联合卡培他滨方案,显著延长了患者的无进展 生存期(PFS),IRC 评估的中位 PFS 为 11.33 个月 vs. 8.25 个月(HR 0.64, p=0.0006),达到了研究的主要终点。ARX788 在客观缓解率(63.8% vs. 52.7%) 和缓解持续时间(12.45 个月 vs. 8.34 个月)等其他关键疗效指标也表现出统计 学和临床意义的优势。

研究同时评估了 ARX788 的安全性。总体而言,治疗引起的不良事件(TEAE) 和治疗相关的不良事件(TRAE)的所有级别发生率以及≥3 级发生率均与对照组 相当。在没有采取任何预防措施的情况下,ARX788 的血液学毒性和胃肠道毒性 的总体发生率较低,所有名称 AE 的≥3 级发生率均不超过 3%。ARX788 较为常 见的特殊关注毒性包括肝脏毒性、眼部毒性和间质性肺病:肝脏毒性常见,但绝 大多数是 1 级, 3 级及以上的发生率小于 3%。眼部毒性主要表现为干眼、视物 模糊、角膜病变和结膜炎,大多为轻中度,无任何 4-5 级眼部不良事件,无角膜 溃疡、穿孔或致盲,没有 1 例患者因为该毒性而导致治疗终止。间质性肺病大部 分为 1-2 级,≥3 级发生率为 5.9%。 ACE-Breast-02 关键性研究进一步证实了 ARX788 在 HER2 阳性晚期乳腺癌 治疗中的显著疗效优势。安全性特征也与前期结果一致。ARX788 具有相对其他 同类药物较低的血液学和胃肠道毒性,眼部和肺部毒性相对常见,多为轻中度, 经积极管理后多可控制,不良反应导致药物终止的比例低。

4.2.2. 非天然氨基酸偶联技术优势独特,ARX788 有望成为 BIC 疗法

公司 ARX788 效果突出。公司研发的 ARX788 是首个采用非天然氨基酸定点 偶联技术开发的 ADC 药物,通过非天然氨基酸定点偶联的方式和独特的不可裂解 连接子,实现了在每个抗体分子上稳定连接两个毒素。从初步披露的数据来看, ARX788 的疗效较 RC48 更为突出,与 DS-8201a 相比则各有千秋。患者 ORR 可 达 65.5%,mPFS 达到了 17 个月之久,在 T-DM1 治疗后的患者中 ORR 达到 57.1%,出色的临床数据极大增强了 ARX788 在未来市场中的竞争力。复旦大学 张剑教授表示:“ARX788 已经超过除 DS8201 之外的其他 HER2 靶向的 ADC 类 药物,在疗效和安全性方面表现出显著优势”。ARX788 的有效载荷、链接子及耦 联技术等与其他 ADC 产品有所不同,从机制上以及初步的临床数据来看,ARX788 与 DS-8201a 等 ADC 产品之间可能不存在完全的交叉耐药,进而与之形成有效互 补。

非天然氨基酸定点偶联技术解决 ADC 痛点问题。浙江医药合作伙伴 Ambrx 开发的非天然氨基酸定点偶联技术,能够生成毒性低、稳定及 DAR 值均一的 ADC 药物。有望解决 ADC 药物两大挑战,1)载荷与赖氨酸或半胱氨酸等天然氨基酸 连接不稳定,容易造成脱靶毒性;2)抗体的氨基酸位点较多,无法控制载荷的连 接位点,导致 ADC 药物的不均一。 ARX788 的优势在于生产工艺可控性好,偶联条件温和、收率高,得到的产 品质量均一(药物抗体比(DAR 值))稳定在 2 左右。ARX788 稳定性较强,在外 周血中不易水解,系统性毒性更低,患者耐受性良好。

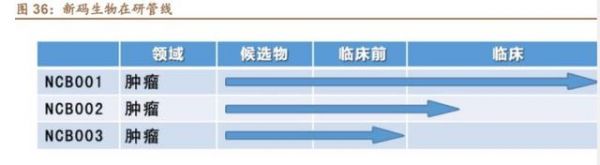

4.3. 新码生物其他管线均有进展

NCB002(ARX305,CD70 的 ADC)

ARX305 是新码生物的第二款基于非天然氨基酸定点偶联技术的 ADC 创新 药,临床适应症为 CD70 表达的晚期肿瘤。 ARX305的活性药物成分是一种人源化抗CD70单克隆抗体(mAb)(IgG1κ) 共价结合 2 个微管抑制剂 AS269 小分子毒素而成的 ADC,抗 CD70 单克隆抗体 可与人 CD70 特异性结合,并通过内吞作用进入细胞到达溶酶体,经蛋白酶水解 释放细胞毒性药物,在有丝分裂期间直接杀死肿瘤细胞。 细胞分化抗原 70(CD70/TNFSF7)是肿瘤坏死因子超家族成员之一,为一 种 II 型跨膜糖蛋白,与其配体 CD27 结合,影响细胞的增殖、存活和分化。研究 显示 CD70 在多种血液瘤和实体瘤细胞表面高表达,是抗肿瘤药物的潜在靶点。

NCB003(长效白介素-2)

2023 年 9 月 15 日,新码生物在研的长效白介素-2 药物 NCB003 的 I 期临床 试验申请获得 CDE 批准。 NCB003 是新码生物的第一款基于自主技术平台开发的非天然氨基酸定点偶 联生物创新药,早期临床适应症为晚期实体瘤。白介素-2 具有显著的增强免疫作 用和很好的抗肿瘤临床应用潜力,但是白介素-2 在临床上有半衰期短、副作用大 的缺点,NCB003 针对这些缺点而开发。 临床前研究结果显示,NCB003 对多种体内移植瘤有显著的抑制作用; NCB003 在血液循环中相对稳定,较白介素-2 半衰期获得延长;NCB003 在起效 剂量附近安全可耐受,有一定的安全窗口。

此为报告精编节选,报告PDF原文: 《浙江医药(600216)维生素业务弹性大,创新转型进入收获期-德邦证券[周新明]-20240818【26页】》 报告来源:【价值目录】

相关知识

浙江大学绍兴研究院招聘启事

喜报!长兴县五鹅谷玫瑰庄园项目喜获浙江省女性创业创新大赛特别创意奖

【进博观察】全球大健康产业迎生态环保来“黄金期”业内聚焦科研转化与科技创新

罗贞礼:中医药大健康产业创新发展模式构建研究——基于大健康 4.0 体系视角|《产业转型研究》专刊报道

浙江工业大学2025年“中药大健康产品数字化研发与智造”专业学位研究生卓越培养项目介绍

《浙江慈善事业发展报告(2023)》正式发布!“康乃馨女性健康关爱计划”入选典型案例

光明日报:浙中医大举办中医药文化理论与实践研讨会

浙江大学绍兴研究院大健康材料分中心石墨烯大健康团队2023年招聘启事

新形势下新型健康服务行业转型升级战略制定与实施研究报告

资讯:三孩政策催生儿童健康新市场:康芝药业优化项目布局 创新研发进入收获期

网址: 浙江医药研究报告:维生素业务弹性大,创新转型进入收获期 https://www.trfsz.com/newsview564339.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3820

- 2男女激情后不宜做哪些事 3682

- 3早上怎么喝水最健康? 3618

- 4习惯造就健康 影响健康的习惯 3277

- 5五大原因危害女性健康 如何保 3172

- 6连花清瘟、布洛芬等多款感冒药 2948

- 7男子喝水喉咙里像放了刀子一样 2451

- 810人混检核酸几天出结果?1 2216

- 9第二轮新冠疫情要来了?疾控中 2211

- 10转阴多久没有传染性?满足四个 2153