2022年中国产后康复设备行业现状、竞争格局及趋势分析,渗透率较低,市场提升空间巨大「图」

一、产后康复设备综述

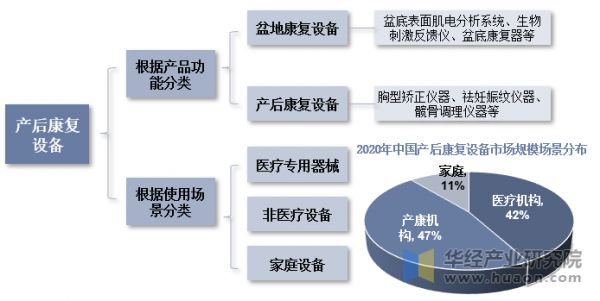

产后康复设备主要通过生物刺激和电刺激等物理治疗方法刺激局部神经肌肉,激活细胞组织,在疗程内恢复肌肉组织的弹性与紧张度。产后康复设备包括医疗专用器械、非医疗设备、家庭设备,分别应用于医院、产康机构、家庭等场景,科学的产后康复有助于帮助产妇恢复身体机能、解决身材走样、产后妊娠纹等常见问题。

就适用场景而言:①医疗专用器械的研发生产需要企业获得医疗器械证书,产品价格在15-25万元区间,医疗专用器械占产后康复设备市场比重约42%;②非医疗设备主要面向月子会所、产后管理中心等院外产康机构,产品价格在30-45万元区间,非医疗设备占产后康复设备市场比重约47%;③家庭设备是企业针对家庭用户研发的小型、便携式产后康复设备,产品价格在800-5,000元区间,家庭设备占产后康复设备市场比重在11%左右。

产后康复设备分类及适用场景

资料来源:公开资料整理

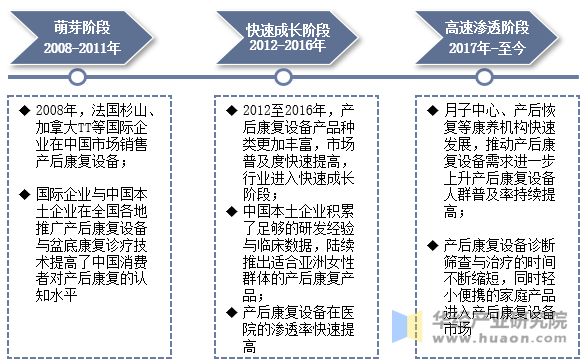

中国产后康复设备行业发展起步于2008年,行业以法国杉山等国外品牌为主,受制于患者认知、服务可及性总体渗透率有限。2012年起,随着国产厂商陆续推出更加适用亚洲女性群体、性价比高产品,行业进入快速发展期,带动市场普及度快速提高,医院场景渗透率提升。2017年起随着产康机构的快速发展及家用产品的上市,产后康复设备市场规模持续上升,行业进入高速渗透阶段。

中国产后康复设备行业发展历程

资料来源:公开资料整理

二、康复产业医保相关政策梳理

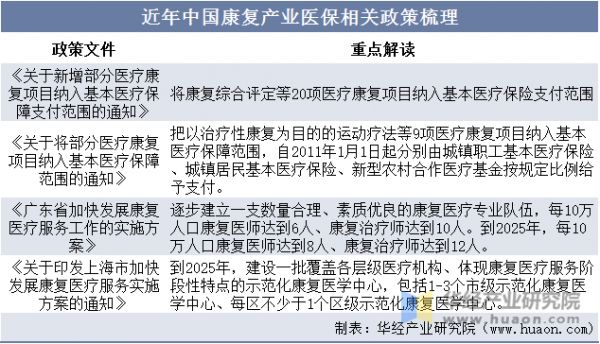

政策支持康复医疗诊疗体系建设,可及性提升带动相关器械前景广阔。自2011年卫生部发文提出建立完善的三级康复医疗体系以来,国家陆续发布相关政策推动康复医疗体系建设,康复医疗器械的配备要求明确、医保支付范围逐步拓宽,为行业奠定确定性较强的长期增长空间。

近年中国康复产业医保相关政策梳理

资料来源:政府公开报告,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国产后康复设备行业竞争格局及投资战略研究报告》

三、产后康复设备产业链

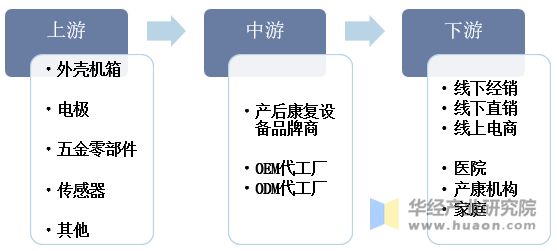

产后康复设备行业的产业链分为原材料供应、生产制造、销售与消费四个环节。其中,产业链上游的主要参与者为芯片、屏幕、五金零部件等原材料与硬件供应商;产业链中游生产制造环节的参与主体由品牌商、代工厂构成,负责产品的研发设计与生产组装;产业链下游包括销售与消费两个环节,销售主体有品牌商、代理商,主要消费者包括医院、产康机构、家庭用户。

产后康复设备产业链

资料来源:公开资料整理

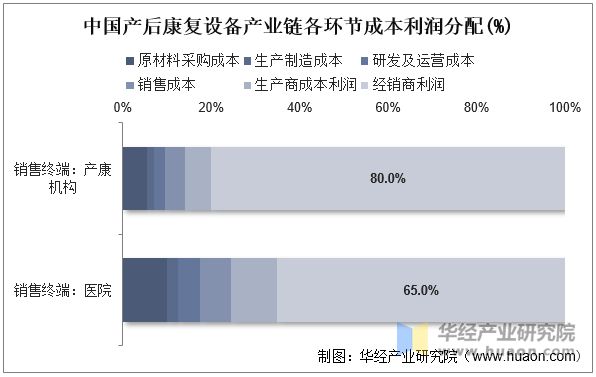

产后康复设备以经销为核心销售渠道,主要销售终端包括产康机构与医院。产后康复设备行业产业链各环节的成本与利润分配呈现以下特征:(1)产后康复设备生产总成本占销售终端价格比重的15%-20%;(2)经销商的利润分配比重较生产商更大;(3)由于不同销售终端的产品售价不同,各类产品的利益分配结构存在差异。经销商在非医用设备中的获利更高,利润占比为80.0%,显著高于医疗专用器械的65.0%。

中国产后康复设备产业链各环节成本利润分配(%)

资料来源:公开资料整理

四、产后康复设备行业现状分析

从市场规模来看,2014年至2021年我国产后康复设备行业市场规模由9.2亿元快速增长至98.8亿元,年均复合增长速度为40.37%。预计2023年市场规模有望达到144.8亿元。

2014-2023年中国产后康复设备行业市场规模及增速

资料来源:公开资料整理

细分市场方面,近年来随着适龄女性产后康复意识的不断提升、中老年女性对于盆底疾病的重视程度逐渐提高,盆底康复治疗服务的渗透率持续提升。数据显示,2014年至2018年,中国盆底及产后康复电刺激医疗器械市场规模从0.8亿元增长至3.9亿元,年均增速高达48.7%,2023年市场规模有望达到13.1亿元,保持高增速态势;同时2023年磁刺激医疗器械市场规模有望达17.8亿元,对应2021-2023年CAGR达33.4%,市场具备高增长潜力。

2014-2023年中国产后康复设备细分市场规模情况

资料来源:伟思医疗招股书,华经产业研究院整理

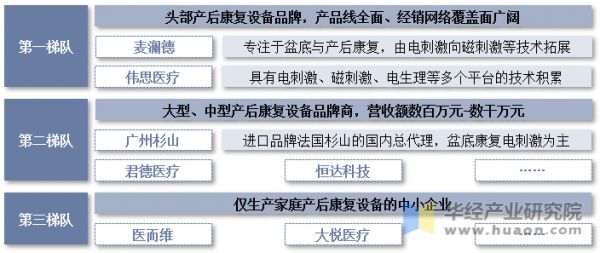

五、产后康复设备行业竞争格局

从整体康复器械行业竞争格局来看,康复器械属于医疗器械范畴,技术门槛高,行业标准较严格,叠加产业在我国的起步发展时间相对较晚,市场竞争格局相对较为集中,各细分领域均有龙头涌现。

细分产后康复领域,国产厂商通过产品力提升与性价比优势基本完成国产替代,超头部企业麦澜德与伟思医疗市场份额超40%。。在医疗专用产后康复设备市场中,由于研发投入较大以及临床试验审核周期较长,我国目前取得盆底诊疗设备注册证的企业数量有限,市场集中度较高,头部企业麦澜德与伟思医疗凭借先发优势合计占据40%市场份额,其中伟思医疗以平台化为特色(21年电刺激+耗材1.87亿,神经、精神康复+盆底+医美),麦澜德专注女性健康市场,形成差异化格局,头部企业仍有集中度提升空间。

产后康复设备行业竞争格局

资料来源:公开资料整理

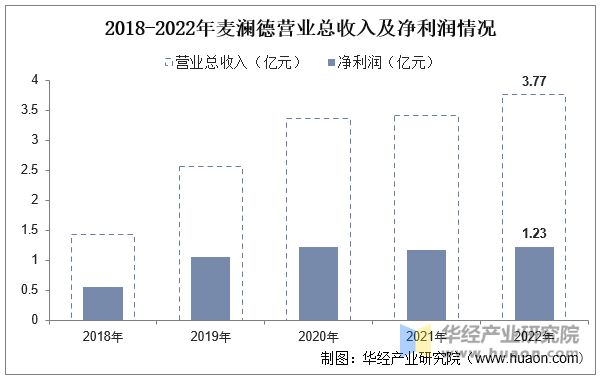

麦澜德成立于2013年,为国内盆底及产后康复领域的先行品牌。从公司经营情况来看,据公司数据披露,2022年麦澜德实现营业总收入3.77亿元,净利润为1.23亿元。业务方面,盆底康复诊疗设备是公司核心收入来源,2021年麦澜德盆底康复诊疗设备营收2.12亿元,占比62.15%。

2018-2022年麦澜德营业总收入及净利润情况

资料来源:公司公告,华经产业研究院整理

六、产后康复设备行业未来发展趋势

1、市场前景:产后康复器械用于产后疾病筛查与治疗、产后形体恢复,我国产妇人口基数大,但产后康复渗透率低。资料显示,,2020年我国新出生人口约为1200万。而产妇在产后出现不同程度的盆底功能障碍约1/3,当前我国产后康复机构渗透率仅为20.6%,仍具较大提升空间。

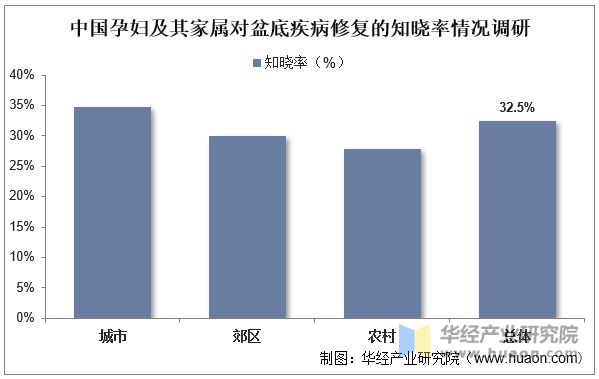

2、项目情况:盆底康复是产后康复的基石,各年龄段女性均面临盆底健康问题,但患者知晓率低,行业渗透率提升空间可期。女性盆底肌肉与许多重要器官紧密相连,由于妊娠、分娩造成的损伤,产妇盆底肌肉弹性下降进而可能导致一系列盆底功能障碍(PFD)主要包括尿失禁(UI)、盆腔器官脱垂(POP)、排便障碍及性功能障碍等,我国成年女性平均发病率为20~40%,老年女性发病率高达40~60%,发病率与年龄呈正相关。年轻女性、备孕妈妈、产后妈妈、中老年女性对于盆底健康均有针对性需求。

中国孕妇及其家属对盆底疾病修复的知晓率情况调研

注:以我国辽宁省沈阳市为例。

资料来源:公司公告,华经产业研究院整理

3、治疗方法:非手术治疗为一线疗法,电刺激、磁刺激技术创新进行时。国内外指南均指出非手术治疗应作为盆底功能障碍一线治疗方法首先推荐,其中采用较多的主流方法电刺激疗法已有超过50年的发展历程,技术成熟度高,患者认知较高。而盆底磁刺激具有高强度、高穿透性、无痛刺激、非侵入性等优势,与电刺激技术形成互补疗法。

对比欧美及日韩等发达国家和地区,国内电磁刺激治疗普及率相对较低,潜在市场规模大。欧美等地区盆底肌肉评估、生物反馈训练和电刺激治疗的普及程度较高,大大降低了尿失禁以及盆腔器官脱垂等盆底功能障碍性疾病的发生率。相比之下,国内盆底修复治疗的普及度低、对电磁刺激治疗的认知度低。近年来随着适龄女性产后康复意识的不断提升、中老年女性对于盆底疾病的重视程度逐渐提高,盆底康复治疗服务的渗透率持续提升。

华经产业研究院对中国产后康复设备行业发展现状、市场供需情况等进行了详细分析,对行业上下游产业链、企业竞争格局等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国产后康复设备行业竞争格局及投资战略研究报告》。

相关知识

2023年中国膳食营养补充剂(VDS)行业现状及竞争格局分析,市场将进一步细分和个性化「图」

2024年国内孕妇装行业市场发展现状及竞争格局分析

2024年大健康产业发展趋势及市场现状分析

2024年母婴保健行业发展现状、竞争格局及未来发展趋势与前景分析

2024年健康行业市场发展现状及未来发展前景趋势分析

2022健康旅游发展趋势及现状分析

2024年产后恢复行业现状及未来发展趋势分析

医疗大数据解决方案市场竞争格局及市场规模前景分析

中国健康体检服务行业政策、市场集中度、企业竞争格局及发展趋势预测

预见2023:《2023年中国健康医疗大数据行业全景图谱》(附市场规模、竞争格局和发展前景等)

网址: 2022年中国产后康复设备行业现状、竞争格局及趋势分析,渗透率较低,市场提升空间巨大「图」 https://www.trfsz.com/newsview63781.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3873

- 2早上怎么喝水最健康? 3659

- 3习惯造就健康 影响健康的习惯 3303

- 4五大原因危害女性健康 如何保 3208

- 5连花清瘟、布洛芬等多款感冒药 2965

- 6男子喝水喉咙里像放了刀子一样 2465

- 710人混检核酸几天出结果?1 2229

- 8第二轮新冠疫情要来了?疾控中 2227

- 9转阴多久没有传染性?满足四个 2163

- 10补肾吃什么 补肾最佳食物推荐 2113