【最全】2022年功能食品产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市企业:汤臣倍健(300146)、东阿阿胶(000423)、西王食品(000639)、健康元(600380)等等。

本文核心数据:营业收入、功能食品业务收入、功能食品业务毛利率等。

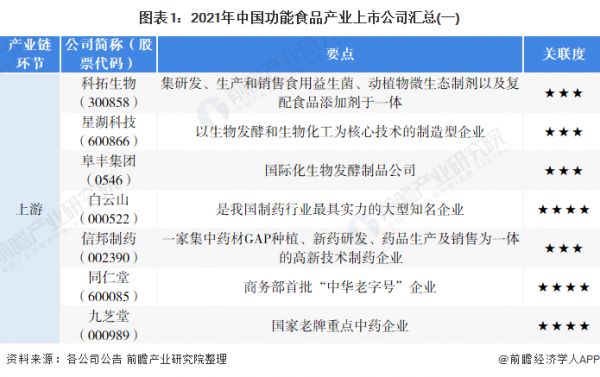

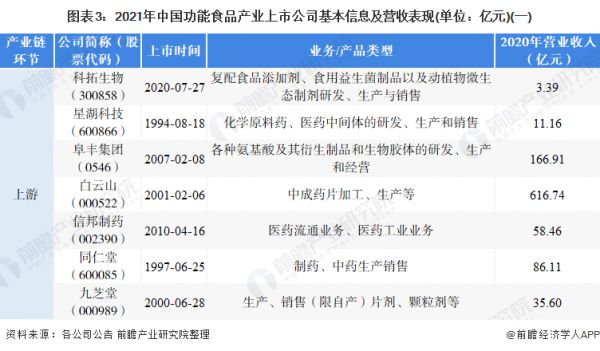

1、功能食品产业上市公司汇总

随着中国国民收入水平不断提高、人均医疗保健支出增加,功能食品已被越来越多人接受。功能食品的产业链也逐步布局完善。产业链的上游主要是原材料及原材料加工生产厂商,代表公司包括科拓生物、白云山等;产业链的中游则是功能食品厂商及品牌商,代表公司包括汤臣倍健、东阿阿胶、仙乐健康等;产业链的下游则是销售渠道,分为直销、线上销售等,代表公司包括阿里健康、京东健康、益丰药房等。

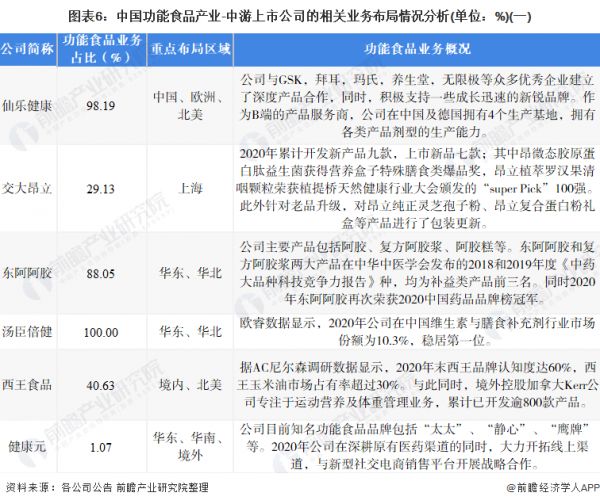

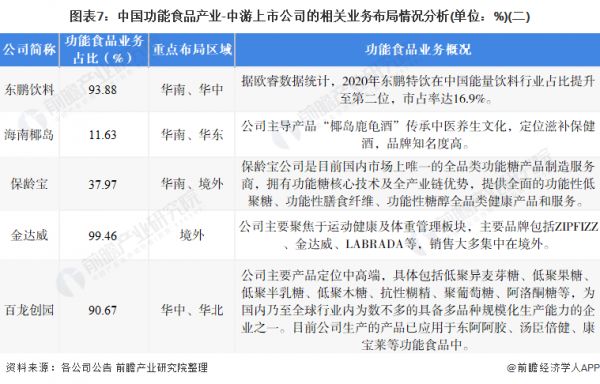

2、功能食品产业-中游上市公司业务布局对比

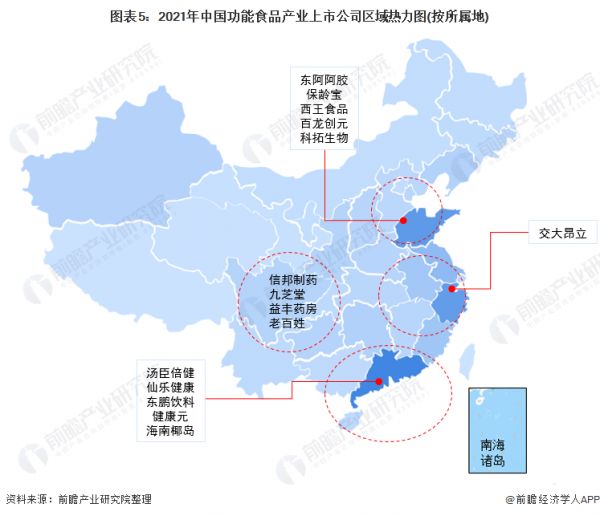

在功能食品产业-中游的上市公司中,从业务占比来看,汤臣倍健、仙乐健康、金达威占比超过95%,主要聚焦于功能食品业务,2020年功能食品业务发展较好。在业务布局方面,东阿阿胶、交大昂立、东鹏饮料等公司国内业务占比较高,侧重在我国华东和华南市场。除此以外,健康元和金达威在境外布局较多。

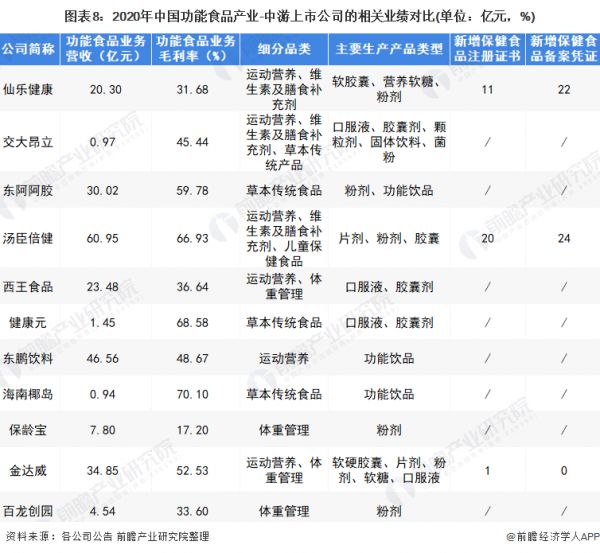

3、功能食品行业-中游上市公司功能食品业务业绩对比

从功能食品业务营收规模来看,汤臣倍健、东鹏饮料及东阿阿胶处于领先地位,2020年分别实现功能食品业务营收60.95亿元、46.56亿元和30.02亿元;从功能食品业务毛利率来看,健康元、汤臣倍健、海南椰岛毛利率处于行业领先地位,均高于60%;从大部分中游公司生产产品的细分品类来看,维生素及膳食补充剂占多数,主要生产的产品类型根据从事的细分品类有所不同。从新增保健食品注册证书和备案凭证来看,汤臣倍健2020年新增数量最多。

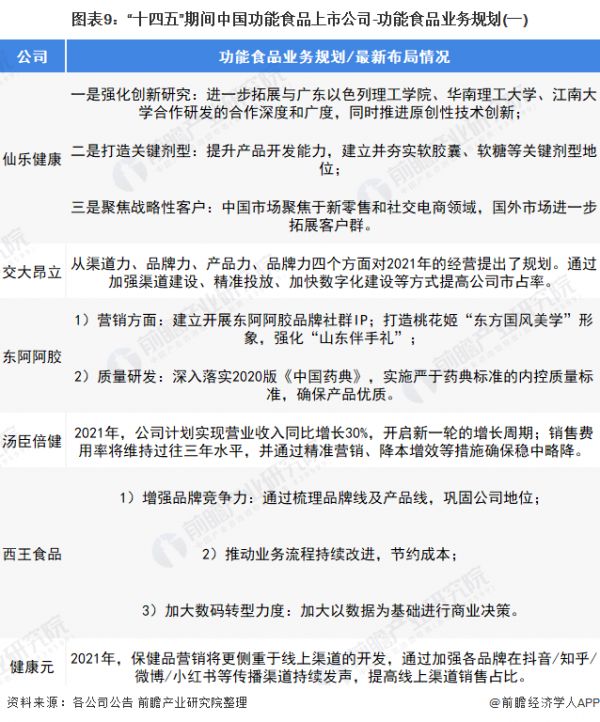

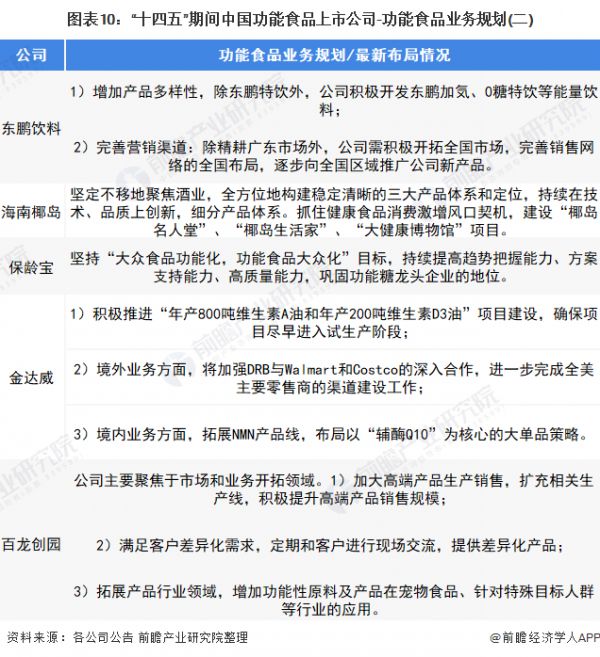

4、功能食品行业-中游上市公司功能食品业务规划对比

“十四五”期间,各大中游上市公司均制定了较为详尽的功能食品业务规划。大部分公司均从研发投入入手,如仙乐健康、东阿阿胶、东鹏饮料等,通过持续的研发投入,丰富产品多样性。除此以外,大部分公司对线上渠道做出了布局计划,主要平台包括抖音、微博、豆瓣、小红书等。具体业务规划如下:

以上数据参考前瞻产业研究院《中国功能食品行业品牌竞争与消费需求投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

相关知识

【行业深度】洞察2024:中国健身训练器材行业竞争格局及市场份额(附代表性企业对比分析、企业优势分析等)

2023年中国功能型瘦身食品行业现状(附市场规模、产业链及重点企业)「图」

芜湖大健康和绿色食品产业规划出炉

保健品行业分析报告

时隔一个月终止重大资产重组,金发拉比跨界“医美”能否扭转业绩下滑

大健康产业发展报告

[Q&A]中日韩健康机能食品行业对比概览

干货!2021年中国专业健康险行业龙头企业对比:人保健康VS平安健康VS昆仑健康 谁是“王”?

2024功能食品产业大会圆满结束

2024年中国健身器材行业发展现状:产业链、市场规模及重点企业

网址: 【最全】2022年功能食品产业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等) https://www.trfsz.com/newsview69267.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3794

- 2早上怎么喝水最健康? 3596

- 3习惯造就健康 影响健康的习惯 3266

- 4五大原因危害女性健康 如何保 3154

- 5男女激情后不宜做哪些事 3100

- 6连花清瘟、布洛芬等多款感冒药 2939

- 7男子喝水喉咙里像放了刀子一样 2439

- 810人混检核酸几天出结果?1 2209

- 9第二轮新冠疫情要来了?疾控中 2207

- 10转阴多久没有传染性?满足四个 2147