我国无糖茶行业分析:健康需求成为消费主因 新势力品牌持续加入

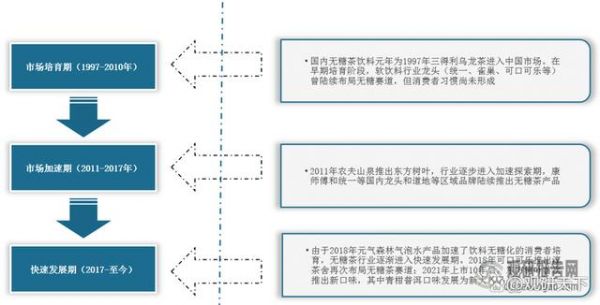

1、我国无糖茶行业进入快速期

根据观研报告网发布的《中国无糖茶行业现状深度研究与投资前景分析报告(2024-2031年)》显示,自1997年三得利乌龙茶进入中国市场,我国无糖茶行业正式起步。2021年,东方树叶推出青柑普洱口味后,我国无糖茶行业已进入快速发展期。

我国无糖茶行业发展历程

资料来源:观研天下整理

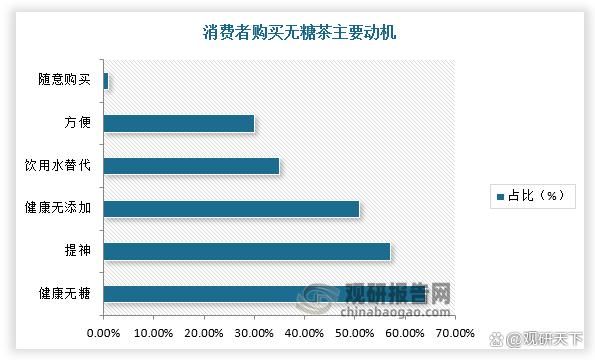

2、健康需求成为选择无糖茶的主因,无糖茶市场规模稳步上升

我国茶文化历史悠久,饮茶习惯良好,茶底种类丰富,为无糖茶行业奠定良好的消费基础。同时,伴随着人均可支配收入提高、消费者健康意识提高等,健康减糖逐渐成为消费共识,进一步加速消费者对无糖茶消费习惯的养成。根据数据显示,中国无糖茶饮料市场规模从2017年18.1亿元快速增长至2022年73.8亿元,CAGR达33%。

数据来源:观研天下整理

根据相关调研结果显示,目前,我国消费者有44%以上选择控糖、多吃蔬果和有机食物等健康生活,有64%、51%的消费者因为无糖茶具有健康无糖/健康无添加的属性选择购买无糖茶产品。

数据来源:观研天下整理

3、4-7元逐渐成为无糖茶主流价格带

在市场价格方面,我国无糖茶行业主要价格带为4元/瓶以下、4-7元/瓶、7元以上/瓶。其中,4元及以下的无糖茶饮产品为大众茶饮产品,大部分消费者对价格较为敏感,对品质要求不高,消费者接受度为12.2%;4-7元是无糖茶饮产品的主流价格带,消费者接受度为77.4%,以东方树叶、燃茶、茶里王、鹏友饮茶等品牌为主。

资料来源:观研天下整理

4、传统品牌市场份额稳固,新势力品牌持续加入

此外,我国国产品牌也相继入局无糖茶赛道,大部分选择0添加的无糖茶饮品赛道,如2022年10月元气森林对旗下的无糖茶品牌燃茶进行配方调整,剔除其中代糖成分,我国无糖茶行业品质提升。

资料来源:观研天下整理

目前,我国无糖茶行业主要企业类型包括传统品牌、新势力品牌、跨界品牌。其中,传统品牌主要通过扩充子品牌、新增SKU实现产品升级迭代,以康师傅、统一、东方树叶、三得利为主,2022年康师傅、统一市占率分别为33.7%、10.6%,东方树叶却已经占据50%以上的市场份额,头部较为集中。在新锐品牌方面,随着电商快速崛起,茶饮新势力入局品牌持续增加,如2023年4月,潮汕工夫茶饮料品牌“有丛气”已完成数百万元天使轮融资,东鹏推出“鹏友饮茶”-乌龙上茶等。而新势力品牌在营销推广上实现差异化和年轻化,吸引更多年轻用户尝鲜,渠道推力大且利润丰厚,有望获得突破。

资料来源:观研天下整理(WYD)

相关知识

健康食品持续走红 健康食品行业消费需求与前景分析2024

报告:中国新茶饮市场持续增长 减糖、健康是消费新需求

2022年中国茶饮料行业现状及发展趋势分析,无糖茶饮或受消费者青睐「图」

2024减肥茶行业市场发展现状及品牌竞争格局、需求趋势分析

2024普洱茶行业发展现状及市场规模、消费需求分析

2024年中国无糖饮料行业消费者洞察分析:无糖茶饮品成消费主流,口味、效果是其较重要的关注因素(附报告下载)

2024茶饮料行业格局及市场趋势分析 消费者对健康无糖茶饮料的偏好度越来越高

茶叶行业品牌分析(茶叶品牌策略分析)

市场规模持续增长,中国健康饮料行业发展趋势及政策分析

中国果汁市场需求统计分析 消费需求增加

网址: 我国无糖茶行业分析:健康需求成为消费主因 新势力品牌持续加入 https://www.trfsz.com/newsview721155.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3985

- 2早上怎么喝水最健康? 3760

- 3习惯造就健康 影响健康的习惯 3394

- 4五大原因危害女性健康 如何保 3301

- 5连花清瘟、布洛芬等多款感冒药 3016

- 6补肾吃什么 补肾最佳食物推荐 2592

- 7男子喝水喉咙里像放了刀子一样 2519

- 810人混检核酸几天出结果?1 2278

- 9第二轮新冠疫情要来了?疾控中 2268

- 10转阴多久没有传染性?满足四个 2215