IPO案例:产品退换货、返利的会计处理方式及合规性

产品退换货、返利的会计处理方式及合规性

1、产品退换货

报告期内,公司存在产品退换货情况。根据《企业会计准则》对“附有销售退回条款的销售”的要求:企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。

因此,公司基于谨慎性原则,针对主要退货客户,以历史退货率为基础,预估未来退货情况,并确认预计负债。公司于每个资产负债表日对预计负债的账面价值进行复核,有确凿证据表明该账面价值不能反映当前最佳估计数的,按照当前最佳估计数对该账面价值进行调整,调整部分冲减当期收入。期后实际发生退货时,冲减计提的预计负债。

针对不同类型的退货,公司计提预计负债的计算方式和会计处理方式不同。其中,无价值产品退货因难以维修或重新销售,不再具备价值,只能作为废品就地处置,因此公司对该类退货对应全额收入口径计提预计负债。有价值产品退货一般经简单维修后即可重新销售,基本不影响产品存货价值,因此公司对退货产品对应全额收入口径计提预计负债,同时以退货产品对应成本口径计提应收退货成本。

以沃得农机 2022 年度为例,不同类型退货的预计负债计算方式和会计处理方式如下:

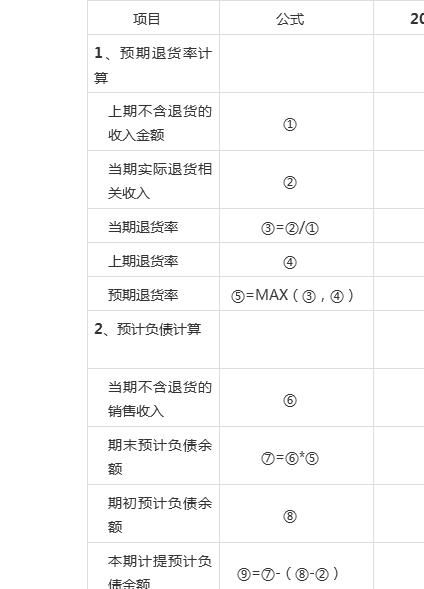

(1)无价值产品退货

①计提预计负债的计算方式当期退货率=当期实际退货相关收入/上期不含退货的收入金额预期退货率=近两期退货比例较高期间的退货率

期末预计负债余额=当期不含退货的销售收入*预期退货率(若期末非12 月末,则当期不含退货的销售收入为最近连续 12 个月不含退货的销售收入,下同)

本期计提预计负债金额=期末预计负债余额-(期初预计负债余额-当期实际退货金额)

计算过程如下:

单位:万元

公司各期计提无价值产品退货的预计负债对利润总额的影响为本期计提预计负债金额(上表⑨)。

②会计处理方式

A.计提预计负债时:

借:主营业务收入 3,639.99

贷:预计负债-应付退货款 3,639.99

B.实际发生退货时:

借:预计负债-应付退货款 3,391.62

贷:应收账款 3,391.62

(2)有价值产品退货

①计提预计负债的计算方式当期退货率=当期实际退货相关收入/上期不含退货的收入金额预期退货率=近期退货比例较高期间的退货率期末预计负债余额=当期不含退货的销售收入*预期退货率

本期计提预计负债金额=期末预计负债余额-(期初预计负债余额-本期实际退货发生额)

期末应收退货成本=当期不含退货的销售收入*预期退货率*(1-平均毛利率)

本期计提应收退货成本=期末应收退货成本余额-(期初应收退货成本余额当期实际退货相关成本)

计算过程如下:

单位:万元

由于公司各期计提有价值产品退货的预计负债时,同时按照平均毛利率计提相应的应收退货成本,因而对利润总额的影响为本期计提预计负债金额、本期计提应收退货成本二者之差(上表⑨-⑭)。

②会计处理方式

A.计提预计负债时:

借:主营业务收入 71.05

贷:预计负债-应付退货款 71.05

借:其他流动资产-应收退货成本 85.04

贷:主营业务成本 85.04

B.实际发生退货时:

借:预计负债-应付退货款 89.24

贷:应收账款 89.24

借:库存商品 93.97

贷:其他流动资产-应收退货成本 93.97

报告期内,公司各期包含沃得农机的全部实际退货金额及预计负债计提情况如下:

单位:万元

2020 年-2022 年,公司预计负债计提金额均大于当期退货金额,公司各期末预计负债逐年增长,与公司收入规模快速增长的趋势相符;2023 年 1-6月,期末预计负债余额及计提预计负债金额下降,主要系本期沃得农机开始执行包干制,公司对承担未来退货金额设置了上限比例所致,对于沃得农机2023 年确认的收入,公司已按合同约定上限比例计提退货相关的预计负债。公司预计负债计提政策及方法符合公司实际经营情况,符合企业会计准则的规定,预计负债计提合理且充分。

2、返利

2020 年至 2022年,公司不存在销售返利的情况。2023 年 1-6月,为激励境外贸易商通过开拓终端客户等方式增加公司产品销量,公司与部分境外贸易商客户约定了返利政策。

根据《企业会计准则第 14 号——收入》《监管规则适用指引——会计类第2号》的要求:

“合同中存在可变对价的,企业应当按照期望值或最可能发生金额确定可变对价的最佳估计数,但包含可变对价的交易价格,应当不超过在相关不确定性消除时累计已确认收入极可能不会发生重大转回的金额。企业在评估累计已确认收入是否极可能不会发生重大转回时,应当同时考虑收入转回的可能性及其比重。

企业应当基于返利的形式和合同条款的约定,考虑相关条款安排是否会导致企业未来需要向客户提供可明确区分的商品或服务,在此基础上判断相关返利属于可变对价还是提供给客户的重大权利。一般而言,对基于客户采购情况等给予的现金返利,企业应当按照可变对价原则进行会计处理:对基于客户一定采购数量的实物返利或仅适用于未来采购的价格折扣,企业应当按照附有额外购买选择权的销售进行会计处理,评估该返利是否构成一项重大权利,以确定是否将其作为单项履约义务并分摊交易对价。”

公司与客户约定的返利政策均为基于客户采购情况给予的现金返利,因而属于可变对价,而非提供给客户的重大权利。因此,公司根据与不同客户返利协议约定的采购金额区间及相应的返利比例,预估未来应结算的销售返利,并确认预计负债。具体会计处理如下:

①计提返利时

借:主营业务收入

贷:预计负债

②返利兑现时:借:预计负债

贷:应收账款/银行存款

2023 年 6月末,公司销售返利相关预计负债余额为 85.18 万元,金额较小。由于公司与客户约定的返利政策均为年度结算兑现,因此本期尚未发生返利兑现的情况。公司返利相关预计负债计提政策及方法符合公司实际经营情况,符合企业会计准则的规定。

相关知识

【邀您互动】直企落实退换货制度特别报道之葆婴:如何解决物流引发的退换货难题

绿瘦商品退货流程及退款方式

康复案例及方案.docx

葆婴:如何解决物流引发的退换货难题

家庭成熟期理财规划方案家庭成熟期理财规划方案.ppt

给个人的返利没有发票,该如何做账务处理?

绿瘦割减肥、壹邦割男科,壹健康化身“数字化健康管理”赴港IPO—维科号

山屿海拟纳斯达克上市 中国证监会要求说明股权架构搭建及返程并购的合规性

中国质量万里行促进会发布2023年度投诉维权十大典型案例

保健品购销合同(合集15篇)

网址: IPO案例:产品退换货、返利的会计处理方式及合规性 https://www.trfsz.com/newsview734512.html

推荐资讯

- 1男女激情后不宜做哪些事 4413

- 2从出汗看健康 出汗透露你的健 3852

- 3早上怎么喝水最健康? 3647

- 4习惯造就健康 影响健康的习惯 3292

- 5五大原因危害女性健康 如何保 3192

- 6连花清瘟、布洛芬等多款感冒药 2960

- 7男子喝水喉咙里像放了刀子一样 2459

- 810人混检核酸几天出结果?1 2225

- 9第二轮新冠疫情要来了?疾控中 2223

- 10转阴多久没有传染性?满足四个 2163