一年狂卖20多亿,2022年刚扭亏为盈,“减肥管理第一股”赴港冲刺IPO

回望刚刚过去的上半年,医疗领域的热度大致分为两个阶段:前一个阶段是由ChatGPT所带来的,对于“AI+医疗”以及大模型的重新思考;后一个阶段则是由一季度大卖42亿美元的司美格鲁肽所引发的“减肥热”,并且它还以“一己之力”推动了整个资本市场与消费医疗的“和解”。

或者正是想借着这样的市场热度,2022年依靠“体重管理”挣了近20亿,并刚刚实现扭亏为盈的广东壹健康健康产业集团股份有限公司(以下简称“壹健康”)近日在港交所正式递交了招股书。

据招股书显示,壹健康成立于2009年,是中国数字化健康管理领域领先企业,其业务主要由体重管理和慢病管理两大板块组成,其中体重管理是壹健康业务发轫的起点,也是公司最为“吸金”的业务板块,2022年实现营收14.05亿元,占总收入比例接近60%。慢病管理则起步于2017年,主要聚焦于男性健康、女性气血及糖尿病三大板块,近年来该业务增长迅速,收入由2022年的4.43亿元增长至2022年的10.18亿元,年复合增长率高达51%。

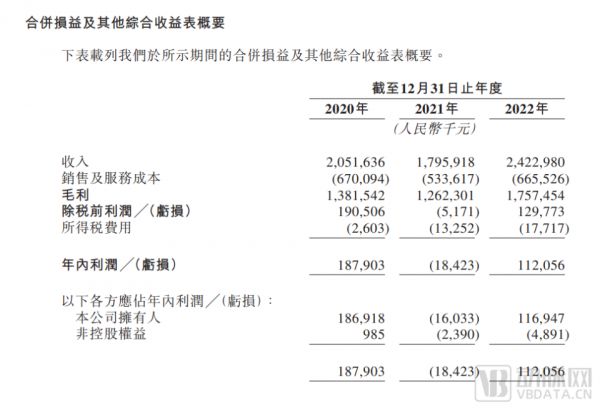

图1.壹健康2020-2022年收益表现(数据来源:招股书)

除此之外,在招股书中,还有一些隐藏的关键数据。比如毛利,壹健康2021年和2022年的毛利分别为12.62亿元和17.58亿元,连续两年毛利率超过70%;而在净利润方面,壹健康2021年亏损近2000万元,但2022年就立马扭亏为盈,净赚1.12 亿元。

这中间到底发生了什么?急着上市的壹健康究竟又有多大的筹码?

“小”业务也有“大”作为,

壹健康到底靠什么赚钱?

据招股书显示,壹健康最初的业务是销售传统减肥产品,但直到2014年,随着互联网医疗的兴起,在减肥市场逐渐“卖得吃力”的壹健康开始走上数字化之路,并在当年成立数据智能中心,快速推进业务转型,将线下服务场景搬到了线上。

图2.壹健康体管理数字化服务体系

即便如此,壹健康的体重管理服务仍然相对简单,也比较传统,线上主要是依靠自身打造的“好享瘦”APP,实现用户的导流以及核心客户的深度链接;线下则依托于减肥训练营、形体美学中心等,为客户提供丰富且精准化的服务。

虽然业务模式简单,但在减肥市场沉淀多年的壹健康仍然有一些优势,比如有完整的产业供应链,具备一定的市场竞价能力;其次销售团队也相当庞大,截止2022年年底,壹健康有近3000名销售人员,占总公司比例接近一半。另外,据知情人士透露,壹健康在销售方面有很成熟的知识体系和经验,所以产品首次成交率很高,并且复购率也远高于行业平均水平,2022年体重管理业务的平均复购率为48.2%。

也正是因为如此,壹健康基于体重管理的业务收入在2020年、2021年、2022年分别为16.08亿元、10.92亿元和14.05亿元,占总收入的比例为78.4%、60.8%、58.0%。此外,以2022年收入计算,壹健康以约4.2%和7.1%的市场份额在中国体重管理行业、数字化体重管理行业高居第一。

除了“老本行”体重管理,壹健康在2017年还开拓了新的业务,即慢病管理。虽然是新业务,但其基本是靠着壹健康在体重管理行业的丰富运营经验及专业知识复制过来的,所以其业务模式也相对简单。线上主要是通过“壹邦”APP实现服务的深度跟进以及与客户的实时交互,线下则依托体检中心以及正在建设的互联网医院进行定制服务。

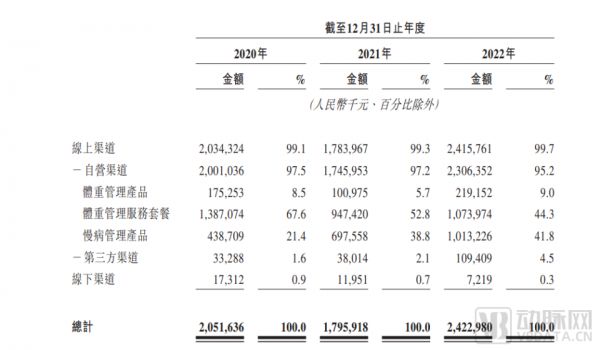

图3.壹健康两大核心业务收入及占比(数据来源:招股书)

据招股书显示,慢病管理业务近年来发展较快,营收已从2020年的4.43亿元增长至2022年的10.18亿元,年复合增长率高达51%。另外,其占总营收的比重也从2020年的20%提升至2022年的42%,基本已与体重管理业务“并驾齐驱”。

扭亏为盈,

数字化到底给了壹健康什么?

从2014年迈入数字化进程之后,壹健康就一直在强调数字化对于自身的重要性。企业系统数据中心总经理张宝库曾经在采访中介绍,壹健康的数字化建设主要从三个方面入手,即服务、办公和管理。

这里面重点关注的是服务。据悉,壹健康基于AI大数据为用户贴上了相应的“标签”,创建了精准的“画像”,而借助于此,壹健康可以更科学和高效地为用户智能匹配相对应的服务人员,并提供最适合用户的体重及慢病管理方案。此外,也是基于数字化底座,服务的效益在不断放大,客户体验感也在快速提升。

而从这一点延伸,数字化的深入其实是推动了壹健康业务的快速拓展,同时也有效地控制了获客成本。据悉,壹健康在2020至2022三年共拓展新客户390万人,但销售及服务成本却由2020年的6.7亿元减少20.4%至2021年的5.3亿元。

再进一步拆分开来看,壹健康客户增长主要依托于自营渠道和外部流量入口两种方式。自营渠道主要靠电话销售,而数字化的介入和赋能,不仅可以提高一线销售人员的工作效率,更重要地是能快速对客户进行精准分析,从而与客户实现紧密链接并促进交易。也正是因为如此,近几年,壹健康的销售团队在逐步精简,人工成本也因此大幅降低。

而外部流量入口则以抖音、快手、天猫、京东、小红书等公开流量池为主,但与其他医疗企业有所不同,壹健康基于数字化将广告投放变得更为精准。壹健康董事长皮涛涛曾表示,企业数字化的探索最先就是从市场部开始,他要求市场部通过数据知道“任何一块钱投下去,带回多少钱的销售额”,甚至每天要预测给百度、腾讯或网易投多少钱并且预测转化率是多少,“如果预测不出来,就说明广告是乱投的”。

除了依托数字化使市场推广变得更精准和更经济之外,借助于此,壹健康的“市场自洽”能力也非常高,对于外部的依赖较低。

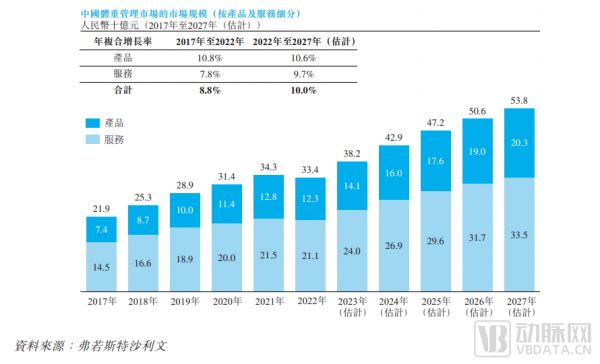

图4.壹健康2020-2022年不同市场渠道营收情况(数据来源:招股书)

据招股书显示,壹健康通过第三方渠道在2022年仅完成了1亿元的交易,占比仅为4.5%,其营收大头主要还是依托于企业微信、“壹邦”APP、“好享瘦”APP为主的自营渠道,2022年成交23亿,总占比95.2%。而截止2022年,“壹邦”APP和“好享瘦”APP共累计了540万注册用户。

事实上,获客成本一直都是消费医疗企业共同的难题,而在过去的实际案例中,不少上市公司都极度依赖于外部市场来促进营收,每年在市场拓展板块的投入逐年递增,但转化率却没有因此“水涨船高”,反倒是在不同程度的降低。也正是因为如此,不少医疗企业都受困于获客成本怪圈,也因而导致其大多长期处于亏损经营。

而壹健康则依托于数字化在市场拓展层面强化了“自我造血”能力,摆脱了对于外部流量的依赖,在市场之中逐渐占据了主动。也正是因为如此,壹健康才能够在大跨步的市场拓展之中,保证一定的净利润,没有“白忙活”。

有机遇也暗藏风险,

壹健康能顺利敲钟吗?

任何事物都有两面性,在上市进程之中,壹健康也同样如此。

先说积极的一面。首先,壹健康所在的体重管理和男性健康管理市场都是一片蓝海。据弗若斯特沙利文的資料,我国体质管理行业的市场规模已经在2022年来到334亿,预计2022-2027年将以10%的年复合增长率持续增长,到2023年市场规模将扩大到538亿。而我国男性健康管理行业的市场规模增速更快,未来五年复合增长率为37.3%,预计2027年市场规模将达到960亿,逼近千亿大关。

图5.中国体重管理市场规模及细分服务比例

其次,在蓝海之下是壹健康基于数字化所呈现出来的服务以及市场拓展能力。据招股书显示,壹健康过去三年虽然实现营收62.71亿元,但研发总投入却不到1亿,这间接表明了壹健康更多的重心还是在具体的服务升级和市场拓展层面。

而对于壹健康而言,想要在市场之中突出重围无外乎要具备三个关键因素:一是有一定的服务效果,这在两个数据维度有所体现,其一是退款率,近三年,不管是在体重管理还是在慢病管理,退款率均在2.5%以下,其二是复购率,2022年,两项核心业务的复购率均在50%左右,远高于行业平均水平;二是有良好的用户体验,这也有关键数据作证,近三年新增核心用户近4百万;三是有一定的口碑,从而能够降低市场营销费用,扩大盈利空间,口碑的事暂且不论,但正如前文所说,壹健康目前已积累了一定体量的客户群体,并且也实现了自给自足,每年的营销成本在逐步向下延伸。

最后是不断延伸的业务触角和无限可能的核心客户增值能力。据招股书透露,壹健康在未来除了要在线下扩建服务基地以及互联网医院之外,还将新开发肠道、骨科等慢病领域业务,以及加强心理咨询服务能力,将逐渐兑现成为一家基于大数据的“全过程健康管理”公司的承诺。

此外,在招股书中,壹健康还提到要积极探索与产业链上游主流公司的合作机会,加上壹健康现已有的庞大客户群体,壹健康未来将拓展医疗领域之外的其他增值服务也并非没有可能,毕竟市面上当前已经有很多成熟案例。

说完积极的一面,再来看壹健康未来可能面临的挑战。事实上,壹健康现在所站的健康管理赛道因为门槛低,所以行业同质化较为严重,而随着未来有更多企业布局体重管理,这一赛道的竞争可能还会加剧。这就意味着壹健康要不断地通过创新提升自身产品力,而这背后必然要耗费大量成本,并且还要承担一定的市场风险。

另外就是前面没说到的品牌效应,作为消费医疗企业,市场口碑对于壹健康来说格外重要,但从目前来看,因为一定程度的虚假宣传或者销售人员的过渡保证,其市场评价还相对负面,据招股书显示,在2022年,壹健康在12315和黑猫平台总共被投诉3011次。

但在这一点上,其实任何一个消费医疗企业都有这样的口碑困扰,这是因为其产品可以很快在市场得到验证,并且因为用户的个体差异,其真实效果可能也各有不同。事实上,国内走“黑红路线”的消费医疗产品不在少数。

最后一点不可控因素是其在全国市场甚至全球市场拓展的可能性。从目前的市场布局来看,壹健康仍然是以广东为主,当然近几年也有在北京、上海、武汉、成都、西安、天津以及佛山有所拓展,但从交易体量来看还相对较小,未来能否在全国甚至在全球市场成功复制现有商业模式还存疑。

但有一点是可以真实看到的。在壹健康总部,有很大一块数字面板,上面有一栏写着的是壹健康累计服务的用户人数,据悉,2022年年底,壹健康累计服务的用户人数是1900万,而到了2023年5月底,这一关键数据已经提升到了2400万,半年不到就新增500万人,超过了过去三年的新增用户体量。

消费医疗仍然大有可为

进入2023年,随着医疗行业竞争加剧,以及创新药市场的阶段性低迷,不少投资人都开始重新拾起了对于消费医疗的热情。

这背后的原因是因为消费医疗是很容易出行业爆款产品的领域,一方面是它有成熟的市场,不需要等待很长的暴涨周期;另一方面则是因为其产品可以很快在市场进行检验,因而市场兑现速度非常之快,近段时间很火的司美格鲁肽、近一两年卖到脱销的HPV疫苗以及再往前推的玻尿酸都是很典型的案例。

但在这个赛道,也会因为门槛低而存在一定的局限性,这就要求这一赛道的入局者需要不断地提升产品力,以及不断地在这个领域建立核心优势,否则就会很容易成为“过眼云烟”,两三年市场热度过了之后就会很快退出市场。

即便如此,在很多投资人看来,消费医疗仍然是长期向好,一方面是有庞大的人群基数,并且随着市场教育的逐步递进,付费群体还将持续增长;另一方面是基于数字化的底层能力,服务正在变得更多元,也更个性化和透明化,用户的认可度正在变高。

*封面图片来源:123rf

动脉网,未来医疗服务平台

相关知识

平安健康回应拟派发特别股息 本报记者 孙文青11月21日晚,平安健康医疗科技有限公司(股票简称“ 平安好医生 ”,公司简称“平安健康”)对拟派发特别...

停牌近半年突发审计机构辞任,诺辉健康陷入“财务”风波?

揭秘薄荷健康:月GMV破亿,一半“奥秘”都藏在私域里

壹健康的绿瘦生意:狂热营销超30亿,数千条投诉涉欺骗及虚假宣传

京东健康(06618)

时隔一个月终止重大资产重组,金发拉比跨界“医美”能否扭转业绩下滑

一图解码:“绿瘦”变身“壹健康” 闯关港交所 毛利率超70% 近日,壹健康向港交所递交了招股书,计划在主板挂牌上市;由 中金公司 和农银国际担任联席保荐人。壹健康前身是绿瘦集团。自2...

新冠疫苗需求大减 疫苗相关营收大降近八成

分红比例高达56% 健康元四年回购约20亿元全部注销

远程医疗概念股一览,2022年远程医疗概念股票有哪些

网址: 一年狂卖20多亿,2022年刚扭亏为盈,“减肥管理第一股”赴港冲刺IPO https://www.trfsz.com/newsview74073.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 7696

- 2从出汗看健康 出汗透露你的健 4011

- 3早上怎么喝水最健康? 3790

- 4习惯造就健康 影响健康的习惯 3402

- 5五大原因危害女性健康 如何保 3319

- 6连花清瘟、布洛芬等多款感冒药 3018

- 7补肾吃什么 补肾最佳食物推荐 2731

- 8男子喝水喉咙里像放了刀子一样 2524

- 910人混检核酸几天出结果?1 2283

- 10第二轮新冠疫情要来了?疾控中 2276