新形势下的药店破局之路——消费者健康需求洞察与市场机会 编者按:当前,我国医药行业正处于多年未见之大变局,医药零售行业也处于深刻变革之中。第一药店财智将围绕相关议题推出系列文章...

编者按:当前,我国医药行业正处于多年未见之大变局,医药零售行业也处于深刻变革之中。第一药店财智将围绕相关议题推出系列文章,展现新的观察视角和发展启示。

核心摘要:

1. 中康2019消费者调研报告采用随机抽样定量访问形式,通过44个城市,超过2万份消费者调研,调查近一年在实体药店有过消费行为的消费者,并结合真实世界购药者小票数据,描绘出消费者画像和行为路径。

2. 消费者的健康支出总体提升,但药店客流量持续下滑,依赖品单价驱动增长。消费者结构、需求及期望发生变化,高价值人群画像愈发清晰,药店需根据变化来强化自身核心优势并做好对高价值人群的服务,挖掘生意机会。

3. 在医药零售新风口期,药店行业需从消费者需求出发,通过构建“人、货、场”医药新零售体系,聚焦高价值人群,满足消费者多元化需求,通过保障核心品类,拓展其他品类,丰富产品多样性提升购药便利性,优化完善专业药事服务及多样化健康管理服务,更好满足客户需求,提升药店绩效。

消费者画像与行为分析

01

需求爆发、客群流失,品单价驱动增长

随着整体经济水平提升,国民健康消费支出比例显著提高,近5年,人均医疗消费支出年复合增长率达12%,消费者更加注重对自我保健和自我医疗的健康意识。

但在国民健康需求爆发的同时,零售药店行业客流却没有显著增长,甚至还面临部分客群流失问题,客单量持续下滑。

MAT201712-201905药店客单量变化趋势

那么,流失的客群流去哪了?

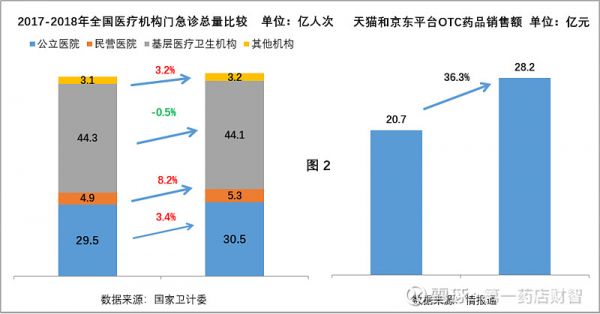

从外部渠道看,流失的顾客向多元化渠道分流:一部分处方药患者向医疗机构回流,这部分人主要受价格和专业服务因素影响,多为年纪较大的患者;另一部分非处方药患者向电商渠道转移,消费者在这个渠道可以享受更多的购药便捷性和选择多样性。

医疗机构门急诊次数和核心电商平台销售数据局

02

药店消费者以女性居多,注重产品的丰富性

消费者健康需求的变化,最终反映在药店消费者画像和购药行为的变化上。

从消费者固有属性来看,药店消费者以女性居多,和2016年比较,呈现年轻化、高学历化和家庭满巢为主的特征。

从消费者需求和对药店期望来看,消费者比以往更加注重产品的丰富性,而购药便捷性、药店药师服务专业性等需求依然是影响消费者购买行为的重要因素。

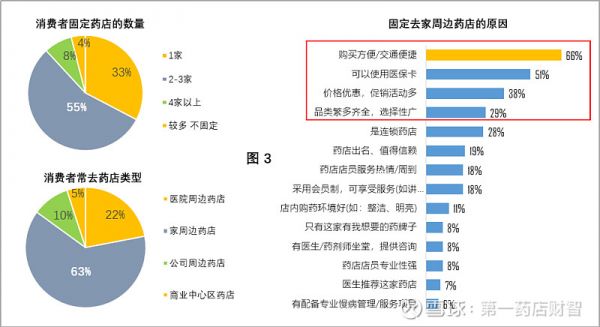

从消费者对药店的选择来看,受购药便捷、可使用医保卡、有价格优惠、品种多样等主要因素影响,消费者大多会固定在2-3家药店购药。七成以上消费者在“价差不高于挂号费”的前提下,出于便利性、会员服务等因素,会选择在药店购药。这也启示药店可以在保证一定价差的情况下,通过便利性、产品齐全性和会员服务来提升消费者忠诚度。

消费者药店选择行为及其影响因素

03

聚焦核心品类和核心客群

为了迎接医药新零售的挑战,药店经营者不仅要洞察和把握不同性别、年龄消费者的健康需求差异,而且需聚焦核心品类和核心客群,通过优化药店资源配置和差异化策略,寻求生意爆发机会。

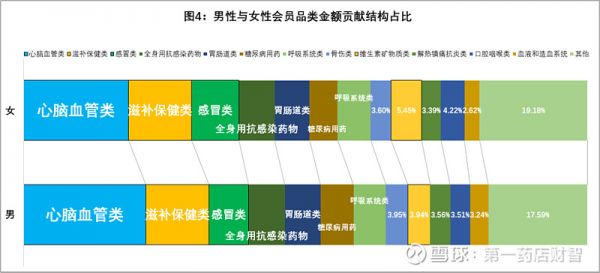

从药店生意结构来看,药店75%的生意额来自于TOP10品类,其中TOP5品类贡献了生意额的近50%。男性顾客购买心脑血管药占比更高,女性顾客购买感冒和维矿类等常见病药占比更高。

不同性别顾客的品类结构

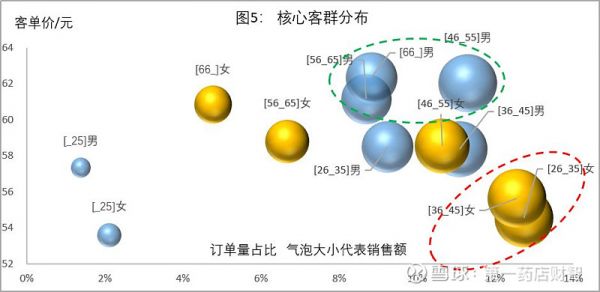

从药店客群贡献来看,男性和女性对药店销售额和客单量的贡献基本接近;26-65岁人群是药店的核心消费群体,贡献了药店82%以上的业绩。如果对核心消费群体进一步聚焦,可以发现,46岁以上的中老年男性的客单价高,26-45岁的女性客单量占比高,36岁以下人群是未来高潜力人群。

不同顾客群体的客店量和客单价

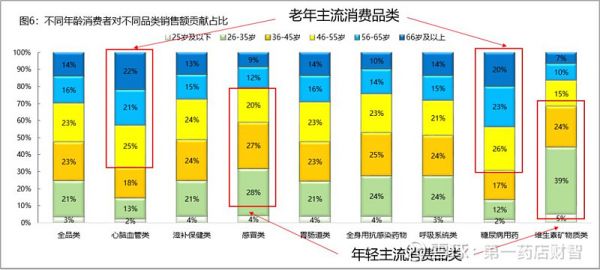

从不同年龄段人群的健康需求来看,老年人群主流消费品类为心脑血管、糖尿病用药等慢病类产品;年轻主流人群消费品类主要为感冒、维生素矿物质类产品。

不同品类的客群结构

药店的机会和挑战

在药店整体客单量下滑的情况下,如何锁定高价值人群?如何调整经营策略,更好的满足客户的需求?这是药店的挑战,也是极大机会。

具体要怎么做?结合核心客群的特征和需求,可以有如下相应的经营策略。

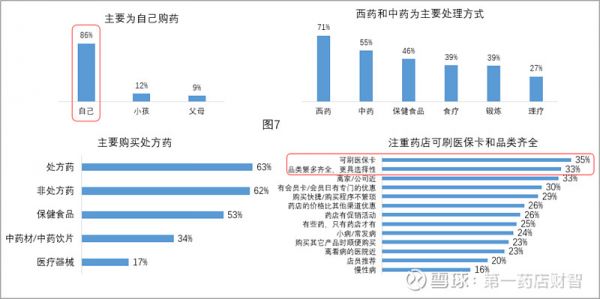

首先,聚焦46岁以上中老年男性客群,他们主要为自己购药,偏好购买西药/处方药,更关心药店是否可刷医保以及品类是否齐全,主要消费慢病品类药,如心脑血管病、糖尿病等。

46岁以上男性顾客群体的购买行为和影响因素

针对这部分高客单价客群,可以通过专业药事服务,比如慢病管理,建立慢病会员服务体系,提供疾病科普教育服务,通过会员档案,及时做好用药指导和购药提醒;同时举办中老年会员活动提升高客单价人群对药店的忠诚度和复购率。

其次,对于25-45岁中青年女性高频人群,该群体承担家庭主要购药者角色,相对注重食疗和锻炼,更关心药店品类是否齐全,主要消费感冒类、皮肤类、儿童用药、补益类药品。

25-45岁女性顾客群体的购买行为及其影响因素

针对这部分高频客群,可以通过专业化的健康和疾病解决方案建议,比如提供疾病解决方案,推荐联合用药;提供健康管理建议,搭配膳食营养、养生保健、疾病防治科普等产品和服务延伸,满足高客单量人群家庭购药需求,提升客单价和黏度。

最后,看高潜力群体36岁以下客群,他们的主流消费品类为:感冒类、全省抗感染类等药品。针对这部分客群,可以通过提供专业化药学服务及更多样化的健康管理服务,从“购药”到“健康管理”,建立药店与消费者多价值连接,提高用户满意度,增强用户黏性。

对行业的启示

从整个医疗零售行业看,对于零售以及工业品牌,在医药新零售风口期,率先洞察和把握消费者需求,重构“人、货、场”新零售体系,加快药店转型升级,促进品牌资源整合,将有效提升药店绩效,实现多方共赢。

01

人:“单品服务”向“单人服务”转变

从消费者出发,药店要从“单品服务”向“单人服务”转变,通过服务于人,增强专业药事服务,根据不同消费群的结构,来调整商品结构,提供多样化的健康管理服务,提高客户黏性及客单量,带动门店客流及销量。

02

货:保障TOP10主流品类,丰富品种多样性

根据“人”的需求定位,消费者的自我药疗、家庭药疗及保健意识不断提升,健康需求也在朝着多元化趋势延伸。基于这种变化,工业需要提供多样化、前瞻性的品种,专业化的解决方案;药店需要在保障TOP主流品类的同时,拓展其余产品,丰富品种多样性。

03

场:创建多元化消费场景

从场的角度,药店要持续发挥便利性和专业性优势,满足用户对购买便利性的需求,通过融合线上线下渠道,创建多元化消费场景;同时,工业需配合这个需求,整合品牌资源,在特定消费场景引流、教育和转化消费者,提升消费者对品牌以及药店的忠诚度、满意度,进一步提高客单量、客单价。

动动手指,按下方提示关注第一药店财智

顺手点个在看

相关知识

2022年中国医药零售行业分析,市场规模稳步增长,市场逐步向零售药店倾斜「图」

2024中国零售药店年度大会将启 与一心堂共同见证行业新趋势

医药零售新突围:以创新慢病解决方案开启破局之旅

从药品网售政策变化,看处方药零售市场趋势!

2023年,药品零售规模5015亿 中康CMH结合数据及对医药行业的研究,带大家回顾2023年医药零售市场趋势。 文

快递行业“一哥”杀入、外卖购药试点医保支付,医药O2O市场变局加速

健康产业数字化转型先行者,中康控股(02361)长期价值不断释放 2024年过半,医药行业增速放缓已成为不争的事实。国家统计局最新数据显示,2024年上半年医药制造业规模以上企业工业增加...

重磅发布!中国院外市场高潜品类预测 来源:第一药店财智 随着国民健康意识的提升,“抗衰老与年轻态”的需求正在逐渐成为中国院外市场一片蓝海。消费者对健康的需求...

中国药店-药店物流配送体系“新变”

重磅文件发布:医药零售、流通大变局

网址: 新形势下的药店破局之路——消费者健康需求洞察与市场机会 编者按:当前,我国医药行业正处于多年未见之大变局,医药零售行业也处于深刻变革之中。第一药店财智将围绕相关议题推出系列文章... https://www.trfsz.com/newsview762313.html

推荐资讯

- 1男女激情后不宜做哪些事 4556

- 2从出汗看健康 出汗透露你的健 3857

- 3早上怎么喝水最健康? 3647

- 4习惯造就健康 影响健康的习惯 3292

- 5五大原因危害女性健康 如何保 3198

- 6连花清瘟、布洛芬等多款感冒药 2960

- 7男子喝水喉咙里像放了刀子一样 2459

- 810人混检核酸几天出结果?1 2225

- 9第二轮新冠疫情要来了?疾控中 2223

- 10转阴多久没有传染性?满足四个 2163