2023年中国健康体检行业发展概况:政策促进,人均消费金额逐年增长[图]

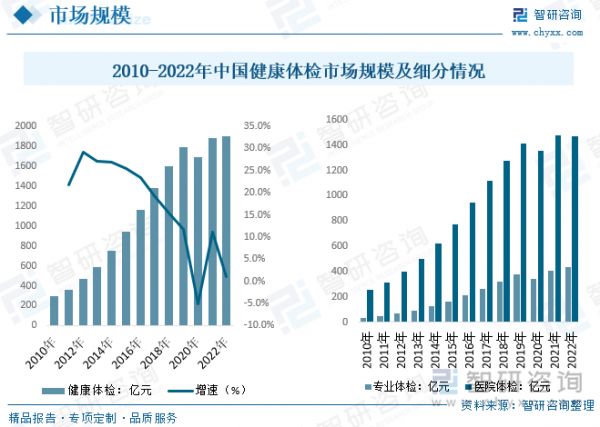

内容概况:健康体检消费需求激增,呈现快速发展趋势。2022年中国健康体检市场规模为1904亿元,同比2021年增长10.7%左右,其中专业体检规模占比持续提升,到2022年达23%。

关键词:健康体检市场规模 健康体检人均消费金额 健康体检产业链 健康体检主要企业

一、健康体检产业发展概述

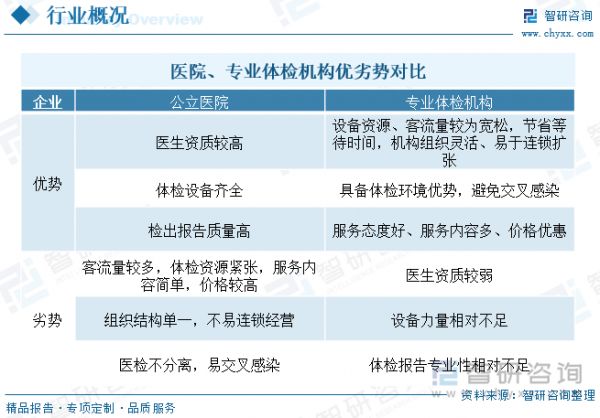

健康体检是以健康为中心的身体检查。中华人民共和国卫生部2009年8月5日颁布卫医政发〔2009〕77号文件《健康体检管理暂行规定》提出“健康体检是指通过医学手段和方法对受检者进行身体检查,了解受检者健康状况、早期发现疾病线索和健康隐患的诊疗行为。”体检医院按照营业性质分为公立医院和民营医院,公立医院体检业务仅为辅助业务,体检服务内容较单一,存在排队等候时间过长、医师服务态度不佳、科室转诊机制不顺畅,并不适应中产阶层日益提高的个性化体检服务需求。而民营专业体检机构服务态度较好、服务流程简单省时,有望凭借差异化服务争夺中、高、低端客源人群,增强客户粘性。此外,相同的体检项目专业体检机构定价较低,可凭其性价比优势吸引客流,凝聚品牌力。

二、健康体检行业政策背景

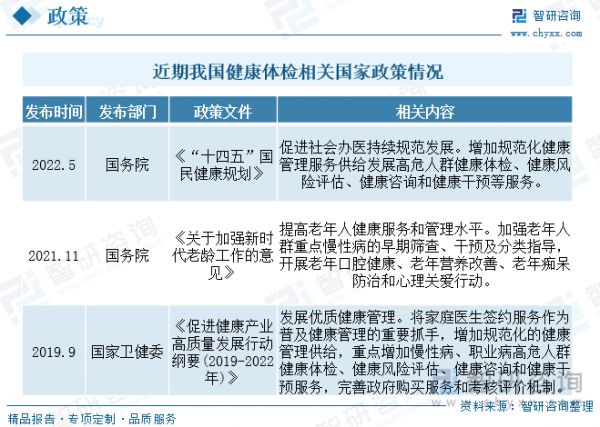

国家政策驱动,体检行业规范发展。《健康中国行动(2019—2030年)》、《促进健康产业高质量发展行动纲要(2019-2022年)》等文件内容重点覆盖疾病预防和健康管理两大方面,并提出应用健康医疗大数据,逐步实现全人群全生命周期的健康信息大数据管理。2022年,党的二十大报告将“健康中国”作为我国2035年发展总体目标的重要方面,指出“坚持预防为主,加强重大慢性病健康管理,提高基层防病治病和健康管理能力”。健康体检是实现健康管理的前提和基础,是疾病预防的第一道关口,未来我国体检市场有望在国家政策引导下蓬勃发展。

三、健康体检行业产业链

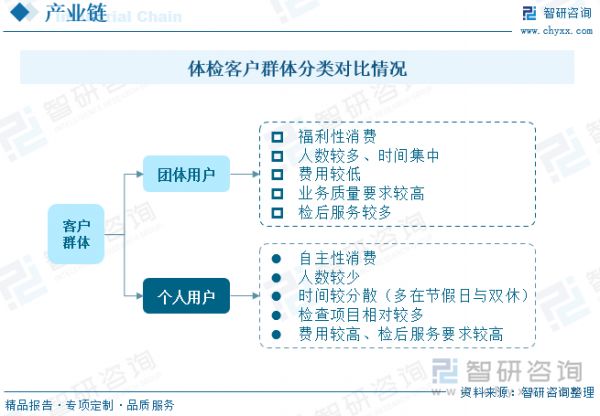

我国健康体检产业链而言,上游体检机构主要采购医学影像及检测等医疗设备,大型连锁体检集团采购量较大,具备较强的议价能力。我国医疗器械行业中小企业众多,增加了连锁规模化体检机构的采购议价能力,上游变化对连锁体检机构影响有限;中游公立体检中心占据主导地位,但民营体检中心发展迅速。健康体检产业与互联网、保险、购药等行业深度融合,持续升级体检的延伸服务与增值服务,打造以健康体检为入口的健康管理体系;下游用户主要分为团体用户和个人用户,团体用户较为固定,个体用户具备较大增殖空间。

下游团体客户订单量大,体检项目常规化、标准化,增值服务内容需求少,体检机构议价能力不强。个体客户较为分散,体检呈现个性化、定制化的特征,体检服务需求转为健康管理需求,头部健康体检机构依靠服务能力、品牌力以及营销来获取客流量,议价能力较强,贡献更高利润率。

四、健康体检产业发展现状

近年来,我国政府高度重视国民健康的发展,把人民生命安全和健康摆在第一位。“十四五”规划明确指出,把保障人民健康放在优先发展的战略位置,坚持预防为主的方针,深入实施健康中国行动,为人民提供全方位全周期健康服务。随着国民生活水平提高健康观念深入人心,消费升级,在人们的健康理念逐渐从“以治疗为主”转向“以预防为主”的背景下,健康体检消费需求激增,呈现快速发展趋势。2022年中国健康体检市场规模为1904亿元,同比2021年增长10.7%左右,其中专业体检规模占比持续提升,到2022年达23%。

相关报告:智研咨询发布的《中国健康体检行业发展现状调查及前景战略分析报告》

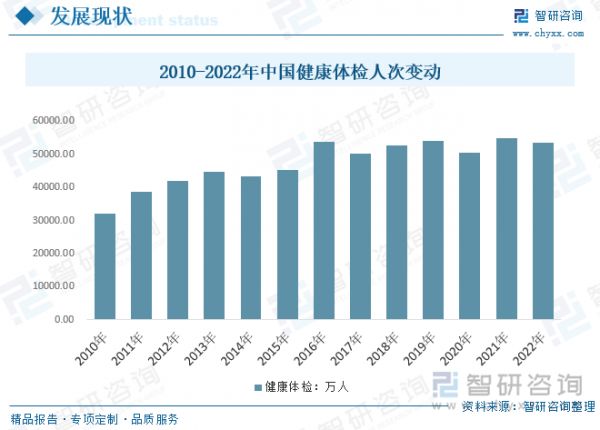

健康体检产业就是针对个体或群体的健康进行全面监测、分析、评估,提供健康咨询和指导以及对健康危险因素进行干预的全过程,通过健康体检、健康评估、健康教育、健康促进、健康咨询等服务内容,使公众保持能量平衡、有效运动、量化饮食和身体活动。受疫情影响,人们更加注重身体健康。2021年中国健康体检人次数约为5.49亿人次。

随着经济的快速发展和人民生活水平的提高,越来越多的人处于亚健康和慢性病的状态。大力发展基于互联网、线上线下互动的新消费,加快发展基于互联网的、卫生、养老、社保等新服务,创新政府服务模式。伴随我国经济发展,慢性病发病率不断增长,人口老龄化程度日益加深,加之医学技术进步,医疗与互联网加速融合,大众健康消费需求持续释放,人均健康体检消费金额明显提升,数据显示,截至2022年我国健康体检市场均价达358.6元/人。

五、健康体检行业主要企业

美年健康公司是目前全国最大的健康体检连锁企业,旗下有“美年大健康”、“慈铭”、“奥亚”、“美兆”四大品牌,协同发展、互相促进、稳步提升,经营现状而言,随着企业经营中心的转变叠加疫情反复等因素导致,2022年美年健康总营收约85.33亿元,较2021年下降7.4%左右,体检中心经营情况而言控股体检中心数量占比有所提升,参股体检中心数量从2021年的339个下降至2022年321个,2022年整年体检人次小幅度下降至1839万人次,但客单价提升至583元,较2021年提升12.1%。

六、健康体检产业发展趋势

在信息化和智能化技术的推动下,健康体检已经不再局限于传统的物理检查。越来越多的体检机构开始引入数字化和智能化的体检设备和技术,如智能化的体检管理系统、自动化的体检设备、远程医疗服务等。这些新技术不仅可以提高体检的效率和质量,也能为消费者提供更加便捷和舒适的体检体验。同时,数字化和智能化技术还可以帮助体检机构更好地管理和分析消费者的健康数据,为他们提供更加精准的健康管理和医疗服务。

随着消费者对健康体检需求的增加,健康体检已经不再是一刀切的标准化服务。越来越多的体检机构开始根据消费者的个体差异,如年龄、性别、职业、生活习惯等因素,为他们提供定制化的体检方案。这种定制化的体检方案不仅更加符合消费者的个人健康需求,也能更早地发现和预防特定的健康问题。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国健康体检行业发展现状调查及前景战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

相关知识

2024年中国婴儿用品行业产业链图谱、政策、市场规模及发展趋势研判:婴儿用品产业发展前景广阔,市场存量博弈加剧[图]

中国健康体检服务行业政策、市场集中度、企业竞争格局及发展趋势预测

2023年中国养生保健食品行业发展现状及趋势分析,消费需求逐步多样化、细分化「图」

2023年中国健身器材市场现状分析:在国家全民健身政策的积极推动下,行业迎来蓬勃发展的黄金时期[图]

智研咨询发布2023年中国运动鞋服行业报告:需求大大增长

2023年中国康养旅游行业发展现状及前景展望,市场需求逐渐多样化「图」

一文读懂2023年运动服装行业现状及前景:安踏国产份额提升明显

保健品战略机遇期:2024年中国保健品行业研究及消费者洞察分析报告 2024开年,国务院办公厅发布《关于发展银发经济增进老年人福祉的意见》,提出了加快“银发经济”发展的二十六条实施意见。两...

2020年中国运动服饰行业发展趋势,健康功能成消费新引擎「图」

2024年中国健身器材行业发展环境、市场运行格局及前景研究报告

网址: 2023年中国健康体检行业发展概况:政策促进,人均消费金额逐年增长[图] https://www.trfsz.com/newsview76740.html

推荐资讯

- 1发朋友圈对老公彻底失望的心情 7696

- 2从出汗看健康 出汗透露你的健 4011

- 3早上怎么喝水最健康? 3790

- 4习惯造就健康 影响健康的习惯 3402

- 5五大原因危害女性健康 如何保 3319

- 6连花清瘟、布洛芬等多款感冒药 3018

- 7补肾吃什么 补肾最佳食物推荐 2731

- 8男子喝水喉咙里像放了刀子一样 2524

- 910人混检核酸几天出结果?1 2283

- 10第二轮新冠疫情要来了?疾控中 2276