美年健康发展历程、股权结构及营收分析

深耕专业体检,非公体检龙头地位稳固。

1. 专注于健康体检,领跑全国

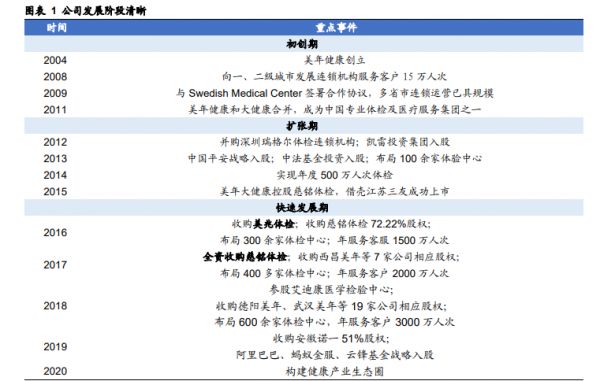

规模和影响力兼备的健康体检与医疗集团,快速扩张成为非公体检行业龙头。 美年健康成立于 2004 年,2015 年通过借壳江苏三友上市,作为一 家专业健康体检和医疗服务的集团,美年健康通过“自建+并购”方式建设了超过 600 家覆盖全国(除港、澳、台地区)的体检中心,并分别于 2016、2017 年分别收购知 名健康体检品牌美兆体检、慈铭体检,2019 进一步引入阿里巴巴等重要股东和战略 伙伴,展开深度合作,以健康体检服务作为公司的主营业务,同时依靠四个不同品 牌开展服务:“美年大健康”、“慈铭体检”、“慈铭奥亚”、“美兆体检”,提供 多方位、个性化的健康管理服务。 并购打开市场,打造全国连锁布局。公司的发展历史可以分为初创、扩张和稳 健发展三个阶段,在资本加持下,公司通过收并购实现快速扩张,2011-2017 年先后 并购多家非公体检机构,积累了较为丰富的收并购整合经验,其中 2016 年公司收购 美兆体检、慈铭体检,逐渐改变非公体检行业竞争格局;2018 年之后公司持续注重 发展质量,对内建立了完备的管理控制体系,并依托大股东阿里进行数字化转型。

持续扩大覆盖版图,民营体检机构龙头遍地开花。公司旗下门店数量自 2019 年 来稳定增加,截止 2022 年末正在经营的体检中心为 611 家,其中控股体检中心 290 家,较上年同期增加 22 家;参股体检中心 321 家,覆盖 314 个城市。从店龄结构 看,公司 82%的控股体检中心店龄超过 3 年,18%的控股体检中心营业年限在 3 年 以内,门店成熟度较高。2022 年度公司全年总接待人次为 2,960 万人(含参股体检 中心),较 2021 年同期下降 1.1%,其中控股体检中心总接待人次为 1,839 万人。 即使在 22 年内外部环境十分不稳定的情况下公司依旧保持了较高的客流量。23 年 以来客流量同比增长 5%(截至 2023 一季度),且随着内外部环境的持续改善,到 检客户仍在持续稳定释放。

2. 股权结构稳定,融资经历丰富,股权激励效果显著

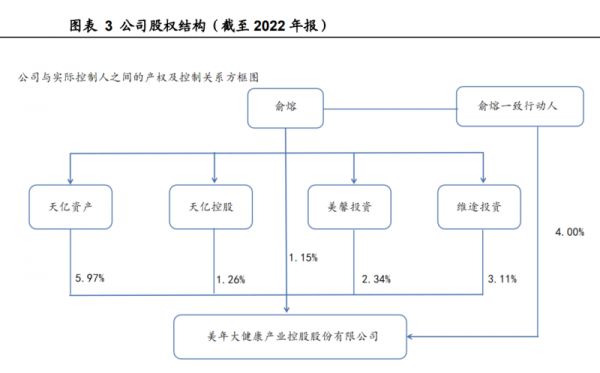

管理团队专业度高,兼具运营、管理和业务等多方面的丰富经验。俞熔先生是 中国中医科学院博士,现任公司控股股东,同时也为上海天亿实业控股集团有限公 司的创始人和董事长,在投资行业有逾 20 年的经验,自 1998 年创办天亿投资集团 公司,聚焦医疗健康产业。截至 2022 年年报,公司创始人兼董事长俞熔为公司实际 控制人。随着阿里巴巴等重要股东的进入,公司医疗品质管控持续升级,战略规划 方向明晰,成为体检行业的龙头企业。

公司股权激励计划出台,共享公司红利,长期发展信心可见一斑。2023 年 7 月, 公司基于加强高管及员工激励目的,将员工持股计划存续期由 48 个月递延为 55 个 月,第三个解锁期延长到 2025 年。

多轮融资为扩张奠定坚实基础,丰富的融资经验为公司稳健发展保驾护航。公 司自 2012 年起进行过多轮融资,以助力公司持续升级体检中心相关设备;上市后公 司通过设立并购基金等形式支持公司门店扩张,并于 2019 年先后引入海通、阿里等 战投,互联网科技类战投将有利于帮助公司进行数字化、智能化的战略转型,实现 产业升级。

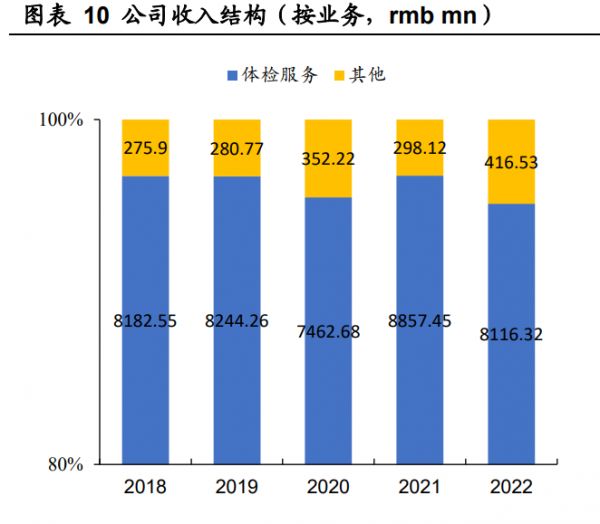

营业收入保持稳定,经营曲折向前。公司营业收入稳中向好,2018~2022 年分 别实现 84.58/85.25/78.14/91.55/85.33 亿元。旗下四大品牌协同发展,其中“美年 大健康”品牌、“慈铭”和“奥亚”、“美兆”品牌 2022 年分别实现收入 66.42/17.5/1.4 亿 元。利润端在 2018~2022 财年的表现分别为 8.21/-8.66/5.54/0.64/-5.33 亿元。2019 公司首次出现净利润为负系受到 2018 年 7 月“广州富海事件”影响,公司计提商誉 减值准备 10.35 亿元,对归母净利润影响明显。2020~2021 年新冠疫情控制相对稳 定,利润增速稳步提升。2022 年疫情反复影响加重,且受国内多地推出封城等控制 人员流动措施,公司各体检中心到检人数大幅减少,但房租及人工费用等固定成本 的支出持续发生,导致公司主营业务受到冲击,营业利润再度下滑,增速承压明显。 但随着疫情减弱,公司目前已逐渐恢复正常体检服务业务,且致力于深化精细化管 理和医疗服务质量升级,公司业绩随客流恢复逐步释放:2023 年一季度公司实现营 业收入 20.96 亿元,同比增长 53.82%,其中到检人数同比增长 45.2%,客单价同比 增长 8.3%,迎来恢复性增长。

控费效果良好,盈利能力有望提高。公司销售费用率和财务费率在 2018 至 2023Q1 期间保持稳定,其中销售费用率为 23.96%/23.83%/24.12%/22.77%/ 23.59%/26.19%,财务费用率为 2.91%/5.13%/3.98%/3.81%/3.30%/3.25%,而 管理费用一直保持在 7%左右,去年有所上升,主要由于医质提升及运营合规费用增 加、搭建省级架构造成管理费用增加,整体控费效果良好。从盈利能力看,公司毛利 率波动呈下滑趋势,净利率略有起伏,净利率为负系净利润受到行业事件影响导致 团检客户流失出现亏损,同时公司主动限制客流以提升质量和客户满意度,体检人 次降低,规模效应减弱而使毛利率呈现下滑趋势,但随着 AI 医疗的引进,将持续赋 能专业体检,提升体检体验,盈利能力有望持续恢复。

专注提供高质量体检服务,充分布局华东及华北地区。体检服务是公司的核心 主营业务,贡献了公司大部分的营收,在 2018-2022 期间主营业务体检服务分别占 总营收 96.74%/96.71%/95.49%/96.74%/95.12%。其中公司四大品牌“美年大健康”、 “慈铭体检”、“慈铭奥亚”、“美兆体检”,前两大品牌着眼于大众健康体检市场, 后两大品牌则专注于中高端团体健康体检、高端个人健康体检市场,致力于为消费 者提供个性化的优质服务。按地域划分,公司已基本完成中国大陆市场全覆盖的战 略布局,其中华东地区及华北地区是公司业务营收额的最主要来源,2022 年华东区 占比 38.15%,华北区占比 8.23%,合计占比接近半成。随着公司继续提升全地区的 布局,其余各地区也呈现营收占比增加的趋势。占比重点布局香港市场,逐步开拓 大陆市场。

参考报告

美年健康分析报告:体检大数据叠加AI技术,赋能健康生态平台.pdf

美年健康分析报告:体检大数据叠加AI技术,赋能健康生态平台。美年健康成立于2004年,持续深耕体检行业,四大品牌“美年健康”、“慈铭”、“奥亚”及“美兆”协同发展。2022年受疫情管制影响全年实现收入85.33亿,同比下降7.41%,归母净利润-5.33亿,扣非净利润-5.68亿,客单价583元。在22Q4体检需求延后、疫后健康意识增强等因素影响下,23Q1收入较上年同期大幅增长53.82%,到检人数同比增长45.2%,客单价同比增长8.3%。在疫情影响消散、供给格局边际改善的背景下,公司发展驶入快...

查看详情相关知识

汤臣倍健发展历程、股权结构及营收分析

汤臣倍健发展历程、股权结构及盈利分析

汤臣倍健发展历程、产品矩阵及股权结构介绍

汤臣倍健发展历程、管理架构及财务分析

2024年中国保健品市场规模、趋势及行业发展历程分析

美国保健品发展历程

2025年中国糖料行业发展历程、生产工艺及行业相关政策分析

干货!2021年中国医疗机构行业龙头企业分析——美年健康:医疗机构业务逐渐步入成熟期

2024年大健康产业发展趋势及市场现状分析

2023年中国体重管理发展策略、发展环境及前景研究分析报告

网址: 美年健康发展历程、股权结构及营收分析 https://www.trfsz.com/newsview810991.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3864

- 2早上怎么喝水最健康? 3651

- 3习惯造就健康 影响健康的习惯 3299

- 4五大原因危害女性健康 如何保 3205

- 5连花清瘟、布洛芬等多款感冒药 2965

- 6男子喝水喉咙里像放了刀子一样 2462

- 710人混检核酸几天出结果?1 2229

- 8第二轮新冠疫情要来了?疾控中 2223

- 9转阴多久没有传染性?满足四个 2163

- 10补肾吃什么 补肾最佳食物推荐 2078