中小市值追踪丨行业扩张推动康比特业绩亮眼,但新增长点仍需培育

近年来,随着对“运动+营养”的健康生活理念的认识不断深入,运动营养这个新兴赛道也逐步走入人们视野。

在行业规模快速扩张的拉动下,康比特(833429.BJ)近年来保持了较高的增长速度。该公司日前发布的业绩快报显示,2023年,全年实现营业收入8.43亿元,同比上升32.79%。归属于上市公司股东的净利润为8837万元,同比上升53.39%。

作为较早进入健身市场的运动营养品牌,康比特目前业务有 4 大类:运动营养食品、大众营养食品、受托加工业务和数字体育。在聚焦食品类核心产品的同时,该公司近年来将更多的目光放在“数字化体育科技”服务上,试图打造新增长极,但截至目前前景依旧不甚明朗。

军需业务维持迅速增长

根据QYResearch(恒州博智)最新调研报告,2023年全球运动营养补充剂市场规模大约为261.36亿美元,预计2029年将达到418.36亿美元,CAGR为8.16%。

中商产业研究院发布的《2023-2028年中国运动营养食品市场调查与行业前景预测专题研究报告》显示,2023年中国运动营养食品市场规模达到60亿元,近五年年均复合增长率达23.25%,增速远高于欧美市场。据预测,2024年中国运动营养食品市场规模将达到74亿元。

康比特经营业绩的稳健增长正是受益于行业规模的快速扩张。2013-2023 年该公司营业收入从 1.59 亿增长至 8.43 亿元,CAGR 为 18.14%,近5年CAGR 达到 18.55%;归母净利润从 0.23 亿增长至 0.88 亿元,CAGR 约 14.22%,近5年CAGR约13.85%。

公告显示,2023年公司营收高增的主要原因是公司持续进行研发投入、积极进行产品升级,并且不断扩大销售渠道,增加市场推广力度,在保证原有市场占有率的情况下,开发新的细分市场,同时军需业务增长迅速,多重作用下实现了营业收入的稳定增长。

在业务结构方面,运动营养食品是“基本盘”,营收保持上涨态势。2022年运动营养食品营收规模首次突破4亿元,2023年上半年实现营收1.80 亿元,占比接近50%,较2022年占比63.51%有所下滑。运动营养食品也是公司盈利担当,毛利率基本在47%上下浮动。

公告显示,2023年上半年,在军需产品销售增加的驱动下,康比特健康营养食品收入达到1.43亿元,同比增长106%。尽管自2021年之后,公司定期报告中不再公布军需产品的具体情况,但据开源证券测算,公司军需产品营收增长较快,2022年上半年达到5126.44万元,在大众营养食品品类的占比已提升至74%。

该公司在1月31日接受机构调研时表示,近年来公司在口粮类军需采购中排名靠前,自热食品订单实现较大突破,未来公司有信心做大做好军需市场产品及服务。

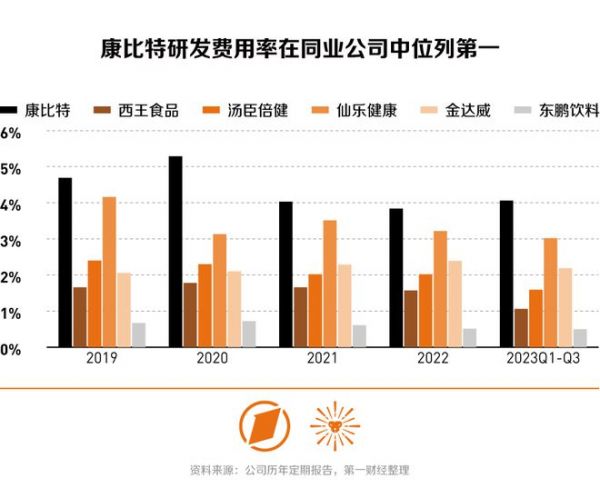

多样化的运动形式、广泛的运动群体伴随着更加细分的消费需求,这就要求厂商们针对性地进行研发与创新,打造差异化的产品。康比特认为高研发投入有助打造在市场竞争中的“护城河”,研发投入金额逐年增加。近年来,康比特研发费用率基本保持在4%以上,在同业公司中位列第一。

“新增长点”仍长路漫漫

近年来随着国内厂商对外资品牌的兼并收购,目前国内运动营养市场基本形成了“中国资本+国外品牌”的商业模式。但有不少观点认为,行业本身门槛并不算高。

事实上,国际国内品牌企业已在纷纷布局运动及营养食品赛道。雀巢、百事可乐、安利、达能、伊利、蒙牛、农夫山泉、元气森林等普通食品企业,纷纷推出运动营养食品或与运动相关的产品。而国内电商环境,特别是跨境电商的迅猛发展,使得更多小品牌、初创品牌都有机会切入运动营养市场。赛道正变得越来越拥挤。

据海通证券测算,2021-2022年,康比特市占率逐渐提升,2022年约为13.23%。但由于大众营养食品毛利率持续走低,2023年上半年该业务毛利已跌至32.69%,较运动营养品低14.88个百分点,康比特也开始寻求新的增长点。

在数字化不断发展的背景下,消费者的行为与习惯也跟随变化,运用数字化、智能化等现代科技手段为体育运动赋能,日益成为趋势。体银智库在《中国智能体育发展报告2023》中预测,2023年国内智能体育市场规模约达1500亿元。

在立足于产品优势的基础上,康比特顺应国家全民健身计划等政策指引,重点发展数字化体育科技服务业务,并将其定义为“延伸扩展盘新方向”。

目前,该公司开发了科学训练管理系统、智慧营养平台、智能健身平台等产品和服务体系。相关产品已在北京体育大学国家队训练基地、国家体育总局秦皇岛训练基地等众多一流训练基地投入使用。

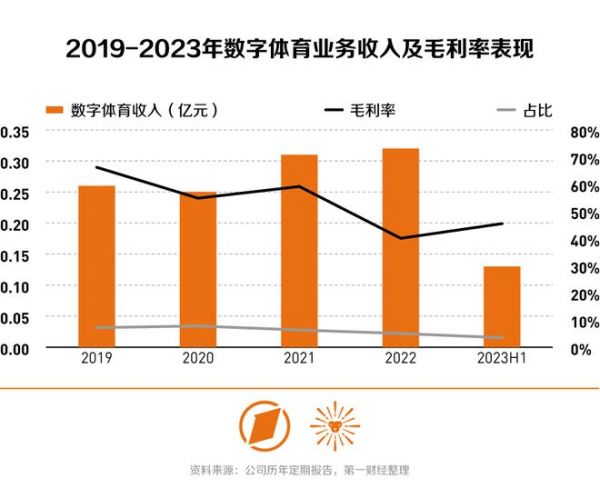

从营收端看,尽管数字化体育科技服务营收稳中有升,但在收入占比依然偏低,且持续下滑。2022年营收规模3235.34万元,占比约5%,2023年上半年创造营收1285万元,同比提升65.20%,营收占比已下滑至3.5%。

盈利能力上,数字化体育科技服务毛利率也在持续下滑。2019年,数字体育业务毛利率高达66.24%,似乎具备了新增长极的潜质。但2020年之后,多重因素影响下,有关的健康咨询、科学训练指导、体质监测等服务开展受阻,拖累整体毛利率,2022年该业务毛利率下滑至40.09%。2023年上半年,随着体育活动的复苏,培训收入及体测收入增加,数字体育业务毛利率回升至45.5%,仍然不能比肩运动营养食品。

尽管公司曾多次表示,数字体育业务是康比特在“数据、经验,全链条解决方案”方面专业优势的延伸,通过数字化体育科技来提供运动健身一体化解决方案,可以反哺、推动运动营养品及大众营养品的销售增长,有望形成产品与服务闭环,成为未来业绩新增长点。但目前来看,数字体育业务,无论是从规模还是盈利能力方面,短期内都难以同作为“基本盘”的运动营养食品,和 “延伸扩展盘”的健康营养食品是相提并论。公司的目标,和实际的成效并不匹配,新增长点的培育仍是长路漫漫。

相关知识

人保健康业绩亮眼 打造健康保险和管理双轮驱动新格局

运动康复专业毕业生难进医院工作,大健康产业发展仍需时间

消费需求扩大 孕妇保健品市场规模仍有增长潜力

张庆亮调研芜湖市大健康产业

有名的早教机构盘点:早教行业规模快速增长,未来可期

新消费观察|《2023母婴行业洞察报告》:分龄营养、AI智能育儿等驱动新增长

电商平台打出“健康牌” 多个品牌销量增长 营养保健类食品“双11”成绩亮眼

智研咨询发布2023年中国运动鞋服行业报告:需求大大增长

2020年中国健康保险行业市场分析:疫情后需求大幅增长 利好政策推动市场加速增长

小众运动变成新消费时尚 户外运动“玩”出大产业

网址: 中小市值追踪丨行业扩张推动康比特业绩亮眼,但新增长点仍需培育 https://www.trfsz.com/newsview97629.html

推荐资讯

- 1从出汗看健康 出汗透露你的健 3957

- 2早上怎么喝水最健康? 3737

- 3习惯造就健康 影响健康的习惯 3374

- 4五大原因危害女性健康 如何保 3276

- 5连花清瘟、布洛芬等多款感冒药 3006

- 6男子喝水喉咙里像放了刀子一样 2505

- 7补肾吃什么 补肾最佳食物推荐 2478

- 810人混检核酸几天出结果?1 2267

- 9第二轮新冠疫情要来了?疾控中 2260

- 10转阴多久没有传染性?满足四个 2201