传统休闲零食三巨头,在泥潭里打转

出品/壹览商业

作者/蒙嘉怡

编辑/木鱼

量贩零食火了,烧的却是传统休闲零食的后院。

艾媒咨询发布数据显示,从2010年到2022年中国休闲食品行业市场规模持续增长,从4100亿元增长至11654亿元,预计2027年中国休闲食品行业市场规模达12378亿元,休闲零食由快速增量市场转向微增市场,预计2021年后,休闲零食的增速不超过3%,但零食集合店的增速将维持在10%以上。

在这种情况下,传统休闲零食的固有格局也发生了一些变化。近日,多家传统休闲零食品牌都发了三季度报,从2024年三季报看,部分核心数据的增长显得乏力,甚至面临下滑的趋势。在新星面前,昔日的传统休闲零食“三巨头”——三只松鼠、良品铺子、来伊份如今都面临着不小的挑战,可谓“家家有本难念的经”。

营收净利双双承压

在三家零食厂商中,2024年前三季度的营收规模以三只松鼠、良品铺子、来伊份为序,营收增速与其规模关联呈现同样的趋势。

具体来看,2024年三季报数据显示,三只松鼠实现营收71.69亿元,同比上涨56.46%;良品铺子营收54.80亿元,同比下滑8.66%;来伊份营收25.23亿元,同比下滑15.96%。

往前追溯,2020年,算得上三巨头的“转折年”。仅看营收增速,三只松鼠从2019年前三季度的43.79%下滑至2020年前三季度的7.70%,良品铺子的营收增速从2019年前三季度的19.65%下降至2020年前三季度的1.29%,二者都从快速增长迅速转为微增,来伊份则是保持微增状态,两年的营收增速都维持在3%以内。

2021年,三只松鼠的营收由增长转为下滑,直到今年才止住跌势,并实现强力反弹,由2023年前三季度的-14.07%到今年前三季度的56.46%。三只松鼠自去年二季度开始,便收窄了下跌幅度,今年一季度开始转为增长,至今已连续3个季度增长,公司经营状况发生了改变,未来值得期待。

而良品铺子和来伊份在疫情之后没有出现明显的业绩下滑,这种趋势维持到了2023年就戛然而止,营收双双由增转跌,今年良品铺子跌势稍缓,由下滑14.33%收窄至下滑8.66%,但来伊份持续下挫。

营收增长乏力也在一定程度上影响到企业获得的利润。

从净利润看,营收下滑的两家企业,净利润也呈现不同程度的下降。来伊份的净利润下降幅度最大,达1038.26%,由盈转亏,今年前三季度亏损0.43亿元,也是唯一一家亏损的企业。

良品铺子净利润已连续三年下滑,且下滑幅度逐年加大,今年前三季度净利润仅为0.19亿元,同比减少超八成。若无法及时扭转颓势,良品铺子也可能面临亏损的困境。

相较而言,三只松鼠从疫情负面影响中走出,实现了业绩的反弹。去年一季度开始,三只松鼠的净利润就止住了跌势,已经连续7个季度增长,今年前三季度盈利3.41亿元,同比增长101.15%。

总体来看,良品铺子和来伊份在营收和净利润方面均面临较大压力。良品铺子的营收虽稍有好转,但净利润表现不佳;而来伊份的营收和净利润都在持续恶化,已经陷入亏损境地,这也是其上市以来的首个亏损三季报,形势较为严峻。尽管三只松鼠目前经营状况已经好转,营收和净利润双双上涨,且今年以来一直维持着涨势,但仍面临诸多挑战

门店收缩

需要强调的是,线下仍是休闲食品的大头。根据欧睿国际2023年数据测算,线下渠道占据休闲食品流通份额的82.6%;线上渠道占比约17.4%,传统电商平台增长放缓,线上流量向优质产品和内容化的电商平台集中。

而量贩零食的跑马圈地,也抢占了零食自营门店的部分市场。一方面,由于量贩式零食是将多个品牌零食集合在一起销售的线下门店,主要特点是直接向厂家采购,省去中间环节,同时通过大批量采购与上游供应商议价,最终实现终端低价,并采取散装销售等模式,让消费者以极低的价格买到零食。一家正常运营的量贩零食店,可以把同类产品价格压缩到传统品牌的70%左右,所以价格具备明显优势。

另一方面,对比同样价格相对低的线上,零食量贩店在物理距离上离消费者更近,而且,三只松鼠、良品铺子、来伊份三个品牌的所有门店加起来,还没有鸣鸣很忙一家量贩零食的门店数量多,在终端触及率上,后者明显占据上风。这不仅影响着消费者对品牌的认知,还使得量贩零食店更能满足消费者对于零食的冲动式购买需求。

在这种情况下,三家企业的门店总数都呈现下滑趋势。

2023年半年报中,三只松鼠、良品铺子、来伊份公布的门店数量分别为317家、超3200家、3663家,而在2024年半年报中,则变为了209家、超3000家、3472家,每家企业都关掉了百余家门店。

总的来看,今年是一个转折年,来伊份和良品铺子的门店数量都出现下滑。而三只松鼠在线下的布局一直稍显落后,且整体布局并不顺利,2019年,为了实现“线上线下双腿”走路,三只松鼠CEO章燎原便喊出“万店计划”,要5年内开1万家线下门店,不过,开得快,关得也快,2022至2023年,一年关店超500家。截至今年上半年,三只松鼠国民零食店开设209家,原有店型仅剩下116家。

深陷价格战重围

正如上文所言,量贩零食品牌在门店、价格方面的优势,挤压了传统休闲零食品牌的发展空间,所以,三巨头也改变了自己的策略,来应对来自量贩零食的竞争。

除了来伊份坚决不降价以外,三只松鼠和良品铺子都改变了自己的定价策略。2023年3月,三只松鼠推出了“高端性价比”战略;同年12月,良品铺子宣布“砍一刀”,实施17年来最大降价,平均降价22%,最高降幅45%。

然而,价格战虽然有助于争夺市场,但对自己的“杀伤力”也是不容小觑的。

一方面,对于快消品行业来说,保持价格稳定至关重要。一旦启动降价策略,极易让消费者产生价格锚定,即长期期待低价,而难以接受正常或提升的价格体系,这会对整个品牌定位和品牌形象造成长远的冲击。

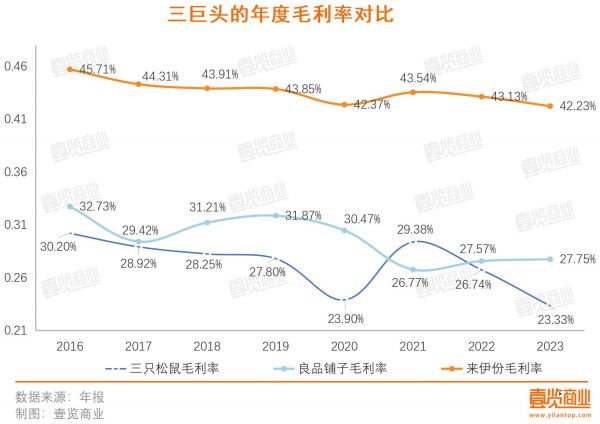

另一方面,降价也会导致品牌的毛利率不断下滑。三只松鼠的毛利率从2016年的30.2%一路下滑至2023年的23.33%,今年一季度,良品铺子整体毛利率下滑了2.82个百分点。

而且,降价策略是不可持续的。三巨头与量贩零食完全不同,量贩零食主要依靠白牌产品盈利。后者在广告营销上的投入,显著低于三巨头们。

财报显示,2015年至2019年,三只松鼠、良品铺子、来伊份的整体销售费用为174.47亿,平均下来,每家企业每年的销售费用为11.63亿元,销售费用率达23.56%。彼时,零食品牌们热衷于通过影视剧植入和邀请流量明星代言来扩大品牌影响力。例如,三只松鼠在《欢乐颂》《微微一笑很倾城》等热门剧集中投放广告;良品铺子聘请迪丽热巴担任三大品类品鉴官;来伊份选择王一博作为品牌代言人。

随着竞争愈发激烈,这种营销方式撬得的收入变得有限,三巨头们开始削减营销费用,试图“降本增效”。其中,三只松鼠的销售费用率是降得最猛的,2024年前三季度的销售费用率比2022年的最高点下滑了4.54个百分点,其次便是来伊份,比2020年的最高点下滑了4.05个百分点,而良品铺子在这方面动作则比较缓慢,只比2020年下滑了0.44个百分点,为近三年的最高水平。

高昂的营销费用最终会转嫁给消费者,而营销费用的下滑则为企业提供了更多的降价空间,从而能够让利给消费者。

除了价格和营销费用外,三巨头还在库存周转上下了苦功夫,这在提高食品新鲜度方面,有着重要作用。

从存货占比看,良品铺子的存货占比下降幅度最大,今年前三季度存货占比仅为7.34%,也是存货占比最低的企业;其次是三只松鼠,今年前三季度存货占比为9.16%;而来伊份的存货占比则不降反升。

从存货周转天数来看,三只松鼠的存货周转天数下降了32.38天,下降幅度高达38.54%;良品铺子紧随其后,存货周转天数下降了21.44天,下降幅度为37.90%,成为存货周转天数最少的企业;而来伊份的存货周转天数则仅下降了1天,下降幅度仅为1%。

就目前看来,良品铺子的存货管理能力最强,其次是三只松鼠,最后是来伊份。在这种情况下,来伊份想要实现其2020年提出的“新鲜零食”战略,无疑会面临更大的挑战。

最后

从整体看,三只松鼠降本降价的效果比较明显,营收开始上涨,净利润也在逐渐恢复,正在走出泥潭,不过,将来发展是否会继续向好态势,仍无法保证;而良品铺子和来伊份,仍在泥潭中挣扎,需要稳住战略定位,找到“出路”。

而且,不论各家品牌采取怎样的措施,作为一家休闲零食企业,都不能忘记最根本的问题——食品安全问题。在黑猫投诉平台,共有3822条投诉中包含搜索词三只松鼠、2797条投诉中包含良品铺子、985条投诉中包含来伊份,在这些投诉中,食品安全类问题尤其突出。最近,良品铺子还陷入配料表造假的疑云之中。

当然,对于最近火热的量贩零食而言,食品安全问题更是一把悬在头之上的“达摩克利斯之剑”,随时都可能落下。

相关知识

食品巨头们开启“健康零食”大战,中国却在另一个“平行宇宙”?

打工人的“下饭搭子”魔芋,是下一个“零食之王”吗?

湘潭全屋定制展厅 艾度巨迪「湖南巨迪家居供应」

拆解“食疗”养生吸金生意:黑芝麻“三巨头”卷向新阶段

儿童零食风口已来,GOOD GOÛT抢滩有机儿童零食新蓝海

【独家】中国为什么没有Burberry这样的童装巨头

巨星传奇:积极推动明星IP业务及新零售产品在海外市场的发展

健康生活的休闲活动推荐

闲话康养(二)

中国零食的下一个10年 销售与市场

网址: 传统休闲零食三巨头,在泥潭里打转 https://www.trfsz.com/zhidaoview7517.html

推荐知识

- 17天居家隔离可以和家人在一起 3325

- 27天居家隔离和七天健康监测是 3224

- 37天居家隔离的具体要求?7天 3138

- 4黄码要居家多少天才可以出去? 2794

- 5宝宝夏季易腹泻 妈妈居家护理 2773

- 67天居家隔离和七天健康监测是 2699

- 77+7居家隔离是什么意思?7 2575

- 8广州疫情大爆发,珠海强化防控 2457

- 9新冠发病7天内身体会发生什么 2161

- 10哪些情况需要居家隔离?中疾控 1706