中国咖啡行业专题研究:从休闲到上瘾,咖啡乘风起

(报告出品方/作者:华创证券,欧阳予、范子盼、董广阳)

一、黄金生意,社交与效率的绝佳配比

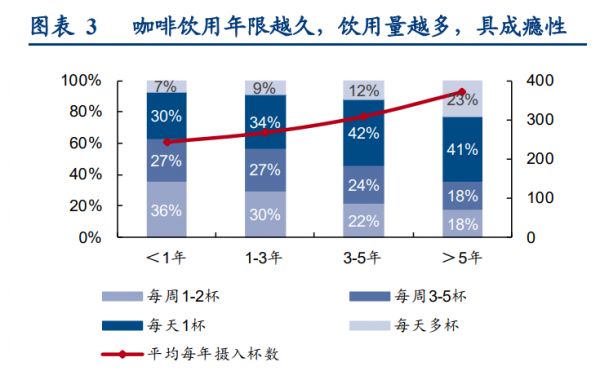

咖啡征服世界,被历史验证的长青品类。咖啡最早起源于埃塞俄比亚高原,当地人习惯 嚼咖啡豆提神,此后随贸易、战争广泛传播。作为早期工业文明不可或缺的能量来源, 咖啡 20 世纪晚期贸易量仅次于石油。即便进入现代社会,咖啡也是打工人难以戒断的续 命水。而咖啡之外,茶/可乐/巧克力/能量饮料/奶茶这些我们所熟悉的好生意,甚至口香 糖也添加咖啡因。 是功能品,更是社交品,咖啡兼具上瘾、社交和文化属性。咖啡消费者饮用年限越久, 往往饮用量越多,除天然成瘾外,其背后附加的文化、精神甚至原产地概念也被津津乐 道。故咖啡生命周期极长,兼具上瘾、社交和文化属性,是社交与效率的绝佳配比。 品类属性造就高单价高和高复购,咖啡属于食品饮料里的黄金生意。对比其他食品饮料 细分品类,咖啡与白酒、奶粉同属高频高价的生意,商业模式优秀,百亿单品的培育周 期比其他类别更短(瑞幸花 4 年时间就做到年收入 100 亿+),品类天花板也更高。

二、供给革命,需求升级,近五年 CAGR25%+

当前咖啡行业 1400 亿市场,高景气度,我国人均咖啡饮用量仍有较大潜力。2022 年中 国人均咖啡杯数约 11 杯/年1,人均消费尚有较大渗透空间。近年来随着咖啡文化渗透、 风味延展和供给提效,我国咖啡品类维持高增,其中门店咖啡近五年 CAGR33%,瓶装 咖啡近五年 CAGR 约 10%。赛道整体景气,结构上也从速溶向瓶装、现磨迁移。

速溶起家,早期西式化与工业化导向;近十年门店咖啡高增;下一轮看家庭场景扩容。 1992 年雀巢进入中国,速溶咖啡成为市场主导,完成初代咖啡教育。此后,星巴克 1999 年将意式咖啡带入中国,主打工作和生活以外的“第三空间”。2014 年起,随着电商兴起 +配送高效化,以瑞幸和连咖啡为代表的国内咖啡品牌走新零售模式,咖啡大众化程度进 一步提升。而近年来,一方面精品咖啡 Manner 等兴起,一方面瑞幸、库迪、幸运咖等带 动咖啡消费下沉,全民化咖啡风潮兴起,饮用习惯养成后,预计下一轮扩容机会在家庭 场景,咖啡消费回归本味化和功能性,咖啡机、挂耳、冷萃液等或将受益。 行业扩容逻辑在于供需共振,一端是价格带空白;一端是供给革命,看不尽的风味延展。 过去星巴克与雀巢之间存在的巨大价格带空白,意味着高端现磨与工业咖啡粉之间巨大 的需求未被满足,也是瑞幸和精品速溶兴起的土壤。而 2015 年以来,冻干、冷萃等新技 术的出现,奶咖、果咖、茶咖等对口味丰富度的创新与调和,甚至是互联网对配送和运 营效率的提升,都是借助供给革命,对咖啡品类口感与效率的再平衡。

三、咖啡的三种商业模式,品类盛宴,门店先发

分品类看,门店占大头,扩张性更强;而速溶/瓶装均在百亿体量。综合欧睿及饿了么等 第三方平台数据,当前我国门店/速溶/即饮/新鲜2占比分别为 80%/10%/9%/1%,门店/速溶/ 即饮咖啡近五年 CAGR33%/3%/10%,门店仍在加速渗透阶段,速溶及瓶装短期受分流影 响,但长远看,随咖啡渗透提升,供给更加成熟,预计也将受益于本轮品类教育。

(一)门店:模式优,占比高,最快扩容品类

1、千亿体量,社交性撬动市场,瑞幸降维打击

星巴克启蒙,瑞幸二次扩容,我国门店咖啡高速发展,细分价格带均有强者突围。星巴 克 1999 年进入,2016 年中国便发展为星巴克全球开店第二大国家,至今仍是高端咖啡 巨头。但星巴克仅仅帮小部分人实现咖啡自由,直到 19 年起瑞幸即点即取的小店模式爆 发,引领第二轮品类教育,瑞幸门店数从 2017 年 4 家店扩容至 23 年 9 月 22 日 12500 家, 引领中低端价格带,库迪跟进策略亦开店 5k+, 更下沉的幸运咖门店 2.9k+(蜜雪冰城子 品牌);此外,manner、Mstand 等精品咖啡店也接连涌现,带动门店咖啡过去5年 cagr33%, 综合多方口径我国门店咖啡预计接近 1200 亿规模,预计至 25 年接近 2000 亿,未来三年 仍可保持 25% CAGR。 瑞幸称王的逻辑:RTD 的价格+现磨咖啡的功能性+现制茶饮的好口感。瑞幸 R&D 团队 不仅包括咖啡从业人员,还包含茶饮、快餐等经验人员,将各种原料和口味数字化,量 化追踪饮品的流行趋势;而营销部门则借助海量的数据和高效的数字化系统,提出需求 并反哺研发。公司 2020-2022 全年分别推出 77/113/108 款新品,同时凭 9.9 元的穿透性定 价(单杯成本仅原材料测算需花费 6.5 元),在传统咖啡基础上进一步实现人群扩容。

2、门店快跑,供应链提效的又一中国式特色

中国门店咖啡发展之快、占比之高在全世界都属于特色,主因供给提效,需求亦是催化。 一方面,门店本身是更快的商业模式,而咖啡粉和瓶装咖啡所需的培育周期更长;另一 方面多数国家速溶起家,而后经历瓶装升级,门店是最后发展的品类,例如日本有家喻 户晓的瓶装咖啡 UCC,韩国有国民速溶咖啡麦馨。而我国在速溶和瓶装尚未大规模培育 的情况下,门店迅速起势,门店咖啡发展仅 24 年,22 年占比预计已达 80%;背后驱动 在于:

供给端:完善的供应链、极致的互联网基础设施、龙头高效的运营体系(以瑞幸主 导的小店模式),带来门店咖啡高性价比、高标准化和强复制性的扩张模式。速溶和 瓶装则面临价格带压制、效率损失等问题。

需求端:过去 85 后或 80 后以商务或社交为主(场景配角,喜欢星巴克等大店),90 后则更在意工作/学习等日常悦己需求,且更关注等餐时长(消费主角,口感丰富、效率更高的小店),同样助推了门店咖啡从高价相对低频→中高价高频发展。

(二)速溶:结构升级主导,精品化好事多磨

速溶百亿规模低个位数增长,其中传统咖啡粉仍占 75%,17 年至今精品化趋势明显。上 世纪 80 年代,麦斯威尔、雀巢速溶咖啡粉进入中国,契合工业化高效率的生产方式,完 成咖啡的初始教育和普及。但速溶咖啡粉多使用罗布斯塔豆,高温干燥造粒方式破坏了 咖啡香气,并添加人工香精、植脂末等,整体品质和口感较差,近五年 CAGR 仅 2%。 取而代之的,是更醇香、更健康、更创新的精品咖啡,典型是三顿半、永璞、隅田川等。 精品速溶溢价更高,但也是更内卷的市场。雀巢速溶咖啡主要面向“一老一小”:<20 岁 (学生)和>45 岁,因便利、快捷且高性价比,呈现相对稳定、刚需的特征,雀巢在品 牌和渠道的规模效应支撑下,一家独大。而精品速溶把消费者扩容至中间年龄段,对比 传统速溶咖啡有 4-5 倍甚至更高的溢价,但年轻人本身需求迭代快,且精品速溶线上为 主竞争激烈,流量去中心化带来竞争内卷。

速溶未来看结构升级,精品速溶尽管短期承压,但长期趋势明朗。23 年 6 月瑞幸应战推 出 9.9 元咖啡以来,线上精品咖啡品牌销售额明显下滑。但参考日韩,咖啡品类发展相 对成熟后,传统速溶份额更多让位给精品速溶,典型如麦馨韩国市场份额从 60%下滑至 38%,排名靠前企业基本布局精品速溶。故随品类渗透,精品速溶长期成长趋势明朗。

(三)瓶装:升级下沉两难,仍需耐心培育

1、行业现状:百亿规模 10%cagr,雀巢一家独大

瓶装咖啡整体约 120 亿,在软饮市场增速最快,近五年 CAGR 达 10.5%。近年受益于低 基数及品类教育,瓶装咖啡增速在软饮料中靠前,但在 7k 亿软饮料中渗透率仍较低。 行业雀巢一家独大(60 亿+),除雀巢外尚无强品牌,具体来看又可分为两类:

门店型品牌背书,渠道互补,但零售多选择与大集团合作:星巴克、costa 等门店咖 啡有自身品牌背书,且供应链也有优势,本身门店业务有一定体量,可以更低的成 本采购咖啡豆。所以布局瓶装更多是为了实现便利性和更广触达,瓶装口味往往也 沿袭门店, 但自身精力有限,往往选择将销售外包,如星巴克、贝纳颂(常温)均 由康师傅分销体系操作;可口可乐在 2018 年收购 costa 后,也逐渐淡化了自有咖啡 品牌 GEORGIA 的国内投放。

软饮巨头亦有布局,多试水为主:根据头豹调研,65%的瓶装咖啡消费者认为便携 度更重要,仅 49%认为品牌重要,这也是饮料及快消巨头跨界布局 RTD 咖啡的逻辑, 借自身经销网络铺开,如农夫山泉(炭仌)、康师傅(贝纳颂)、统一(雅哈)、三得 利、麒麟(与怡宝合资火咖)、旺旺(邦德),但大部分是亿元级单品,仍在培育摸 索阶段。

2、品类困境:价格带锁死,难以弥补的效率损失

渗透率低、大单品难造,当前我国瓶装咖啡定位仍较模糊,向上打、向下沉两难,对比 门店咖啡,瓶装咖啡的初衷是牺牲口感换来便利和性价比,但 9.9 和 8.8 元模式遍地出现 后,便利性和性价比都遭到门店咖啡挑战:①奶和咖啡豆成本刚性,8-10 元的定价下行 空间有限,除了被门店咖啡压制,与软饮竞争时也并无优势。②网点便利度优势被缩小; ③口感丰富度和改进空间仍较大,现阶段大拿铁主导使得降本空间有限。这也是农夫/元 气/东鹏/伊利/蒙牛等相继布局,但表现平淡的原因。

进一步延伸到软饮料大赛道,从品类效率出发,瓶装咖啡、奶茶天然很难突围。现饮和 瓶装场景存在一定替代性,咖啡豆磨成粉后,表面积成倍地增加,咖啡粉对氧气更敏感, 咖啡原本的芳香和风味损耗更大,因此瓶装形态不可避免会有风味损失;同样,现制奶 茶口感层次也更丰富,加上都有社交属性,现制奶茶和咖啡市场空间都是千亿级别。而 瓶装奶茶和咖啡升级都面临一定困境,格局也高度接近,除行业鼻祖统一阿萨姆、雀巢咖啡体量 60 亿+外,大单品稀缺。但果汁现饮效率低,反而瓶装果汁达到 700 亿规模。

好在咖啡潜力赛道,瓶装咖啡仍需耐心培育,未来突围关键在更高性价比或风味两极化。 门店咖啡对瓶装咖啡是把双刃剑,一方面分流和压制价格带,另一方面也确实在做咖啡 品类教育,且成功验证出了一批爆品。对瓶装咖啡来说,未来扩容,一是倒逼供应链提 升性价比,类比日本瓶装咖啡定价基本接近普通饮料,是门店咖啡的 1/3 或更低,能做 到在咖啡品类占比过半;二是风味两极化,跳出大拿铁的同质化竞争,要么借鉴门店爆 品,做橙 C 美式等果味或茶味浓厚、整体风味受咖啡豆品质影响更小的新口味;要么不 卷口味做纯正黑咖,卡位等风来,与此同时成本往往也可以有所降低。

四、扩容路径:文化内核,效率主导,渐进式渗透

(一)海外演进分化,门店看美国,瓶装看日本

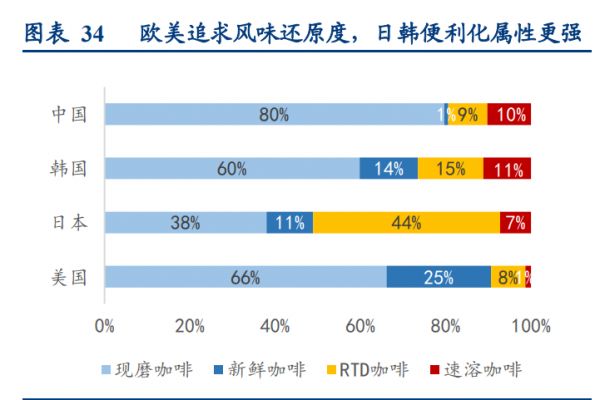

咖啡的演进,文化品味影响其初始定位,而若作为舶来品,主要由效率决定发展路径。 美国咖啡文化起源早,饮用氛围浓厚,注重风味还原度,门店和新鲜咖啡占 90%+;而日 本便利化属性明显,RTD 占比过半。但基本遵循速溶起家,瓶装/门店升级的规律。 门店咖啡看美国,爱国主义引领下,战时物需到精神风尚。自 1773 年英国《茶税法》成 立和倾茶事件后,美国人改喝茶为喝咖啡,咖啡馆成为爱国青年的政治集会地,自此, 咖啡成为美国自由与爱国的象征。美军口粮中的饮料也经历了从牛奶→酒→咖啡的过程。 而六十年代起,咖啡从战时物资转变为商务社交定位,星巴克拉开连锁咖啡店序幕,深 烘焙的意式咖啡带来全新体验,1982 年美国精品咖啡协会成立,咖啡追求精品化/产地化 /美学化。至今门店咖啡仍占 60%以上份额,而坚持煮咖啡以保留风味还原度的比例亦接 近三成。速溶咖啡反而渐趋衰落,占比<2%, RTD 占比约 8%。

瓶装咖啡看日本,罐装咖啡先驱,PET 接力成长。世界第一罐瓶装咖啡源自日本,战后 经济百废待兴,高强度工作环境,叠加对西式品类的天然滤镜,雀巢咖啡粉风靡日本, 1969 年 UCC 推出加奶罐装咖啡,对比咖啡粉余味酸苦,奶咖更适合国民口味,大阪世 博会、自贩机体系助推罐装咖啡高增。此后星巴克等连锁店、高性价比便利店咖啡的出 现,罐装咖啡一度低迷。而 2017 年三得利推出 PET 瓶咖啡,降低咖啡浓度(口感清爽 易饮),透明大容量包装(900ml,极高性价比,适合小口长时间饮用),接力品类成长。 当前日本瓶装咖啡占比接近一半,一方面是历史发展路径使然,企业对瓶装的风味探索 极致;另一方面也是高人力/租金下单独开店成本高,自贩机更划算的结果。 韩国介于其中,人均咖啡消费杯数排名靠前,打造“东方咖啡之城”—首尔。咖啡最早 传入韩国是在 1890 年,最早也是皇室独享。朝鲜战争期间,美军入驻后咖啡开始大众化, 从美军基地大量流向市场。1976 年国民咖啡 maxim 创立,三合一更快捷的咖啡粉被城市 中产广泛接受。而首尔奥运会后大量咖啡店出现,意式浓缩与冰美式咖啡崭露头角,快 节奏内卷的生活方式,加上影视文化宣传,带动韩国咖啡消费远超茶饮奶茶等,甚至在 2014 年超过泡菜,成为韩国最受喜欢的食品(韩国国民健康营养调查)。同时,咖啡的 时尚/社交/提神/瘦身等功能凸显,使得中高端的精品咖啡馆在韩国占重要地位。

(二)混沌扩容初期,红利可看 2-3 年,测算至 25 年 2700 亿

回到我国,本轮咖啡热潮同样是效率主导下的产业红利,但仍在混沌扩容初期。早期奶 咖接受度更高,初步打开市场;随后基础需求升级,门店靠社交属性更快撬动市场,高 效的小店模式则带来最大一轮扩容。但整体看当前我国咖啡发展仍不成熟,即便瑞幸万 店规模,当前城市覆盖率也仅 40%,且大部分消费者对自己喜欢什么品类和口味并不清 晰,部分个体创业者快进快出,行业仍在混沌扩容初期。

本轮红利预计延续 2-3 年,测算至 25 年约 2.7k 亿,龙头冲刺两万店。一方面,瑞幸明 确 9.9 元模式做到 2025 年 6 月,还可以不断拉新,盘子是在扩大的;另一方面,咖啡消 费者从入门到重度,消费频次和单价都可能提升。故行业渗透空间充分,我们预计本轮 扩容红利至少可看 2-3 年,结合当前全国人均咖啡消费杯数 11 杯,而上海仅考虑门店咖 啡,21/22 年人均消费已达 20/25 杯3,随消费习惯养成,从入门到上瘾,我们测算 25 年 咖啡规模预计 2700 亿。其中龙头瑞幸当前 1.2w+店,冲刺两万店可期,稳态或可看 15%+ 市占率。

(三)下轮扩容机会:场景外溢至居家,口味回归本味化

1、多元化场景渗透:仍由门店主导,居家消费提升

从大部分咖啡成熟市场看,从入门到进阶,咖啡消费渗透到居家场景。这也很好理解, 咖啡消费从功能或社交导向到养成习惯,从风味化到回归本味,居家日常消费占比提升。 根据日本咖啡协会调查,日本国民普遍认为咖啡起到利尿/轻松/提神/燃脂/改善血液流动、 缓解老年痴呆甚至抗癌等作用,故日本咖啡消费者中年龄越大咖啡摄入量越高,且居家 场景占比越大,包含但不限于大瓶装黑咖、咖啡豆和各类速溶。 随品类扩容,预计我国咖啡多元化场景渗透,但大概率仍由门店主导。品类扩容后,多 元化人群和场景的存在,天然存在多种需求。类比茶行业 2021 年 4000 亿市场,现制茶、 瓶装茶、茶包和茶叶都能达到千亿级,咖啡同理。但一是咖啡粉做不到茶粉便宜,所以并未出现、未来也很难出现冰红茶这样的单品;二是包装茶叶礼赠属性也能有千亿市场。 综上,考虑到咖啡本身是舶来品,叠加中国有茶文化基础,未来咖啡大概率仍由门店主 导。

当前我国咖啡消费者约 3.75 亿人,其中一天一杯及以上咖 啡的消费者占比约 20%,结合欧睿 2021 年家用咖啡机销量 232 万台,考虑到咖啡机使用 周期 3-5 年,我们粗略推算中国目前咖啡重度消费者仅千万级4,居家渗透空间大。而受 益品类,一是风味纯正的精品速溶,预计性价比高的现磨和挂耳潜力更大,咖啡机等产 业机会也值得关注;二是瓶装黑咖,配方极简,像 UCC 和东方树叶一样喝成消费习惯。

2、饮料化到本味化:从休闲到上瘾,黑咖潜力更大

从休闲到上瘾,饮料化是糖衣,本味化才是口感驯化的最后一步。品类渗透初期需要包 裹一层糖衣,既能改造风味增加适口度,也能降低成本提升效率,但发展中后期一定是 回归本味:冰红茶→东方树叶;普通果汁→100%→NFC;不仅国内如此,海外也有不少 案例,典型是日本预调酒初期也是饮料化,highball 在威士忌基础上加苏打水打开市场,而 2010 年后更多由高度数的冰结扩容。 饮料化到本味化的渐进渗透,咖啡的驱动力和持续性都更强。前文提到,瑞幸出圈很大 程度受益于爆品打造,把咖啡饮料化做到极致。但市场担心咖啡饮料化不是好事情,可 能淡化用户粘性,缩短生命周期。而实际上,茶饮品牌一轮一轮迭代,而咖啡始终长青, 不管是从需求本质、消费人群,还是进入门槛,门店咖啡的生意属性均优于茶饮。

小范围的本味化已经被初步验证,当前是更大范围的培育期,而渐进渗透之中,黑咖潜 力更大。我国 17 年前奶咖为主→17-21 年黑咖渐受欢迎→21 年起奶咖/果咖/茶咖爆发, 预计随品类教育深化,消费习惯从尝新到真正沉淀下来,对浓缩/美式等黑咖的需求也将 上升。我们认为,所谓的渐进式渗透主要体现在两个层面:

一二线城市发生的事也在更下沉的市场上演。初代本味化更多体现在一二线城市或 者说中产阶级;而本轮在高性价比门店咖啡的带动下,三四线城市及下沉市场的渗 透更明显。下游受益逻辑从星巴克/Costa 等切换至瑞幸/幸运咖/库迪等本土品牌,它 们对风味饮料化的探索更没包袱,咖啡本土化的改造也更极致。

瑞幸生椰拿铁、碧螺知春、酱香拿铁等单品爆发的同时,小黑杯的占比也在提升。 (注:小黑杯选用耶加雪菲/云南红蜜/花魁等单一产地精品咖啡豆,到手价约 15-17 元,其他系列为拼配咖啡豆,到手价 9.9 元,说明瑞幸内部受众也有升级的过程)

五、主要玩家:当下赛道溢价,长看竞争能力,关注瑞幸、佳禾

咖啡千亿级市场,扩容趋势确定,产业链长且复杂,变局中更应积极把握机会。咖啡价 值链上/中/下游约占 5%/10%/85%,上游农产品属性,中游加工环节复杂,下游涵盖咖啡 粉/咖啡液/冷萃/冻干等品类。行业兼具纵深度和颗粒度,而当前下游扩容红利仍在延续, 由之带来的中上游供应链机会也值得关注。

(一)供应链卖水人:产业趋势受益,关注佳禾提速

1、顺大:行业最大代工厂,国内咖啡供应链龙头

国内咖啡产业链龙头,下游客户基本涵盖星巴克、瑞幸、costa 等大品牌。早在 1950 年, 顺大创始人就在台湾经营香精及食品原料;1995 年在广东设立工厂及研发中心,掘金大 陆市场。1998 年定位服务生产型厂家,2013 年超前建置咖啡车间,且在初期就布局全产 业链,当前已拥有了非常完备的咖啡产品矩阵,下游与星巴克、瑞幸、costa 等均有合作。 烘焙工厂产值约 10 亿元往上,生产规模和研发优势领先行业。公司是我国大型全自动咖 啡生产的先驱,也是国内及亚太市场战略配置的咖啡供应商,据 FBIF2020 年报道,顺大 旗下的亿政咖啡烘焙工厂年产熟豆 2 万吨+,按熟豆出厂 50-65 元/公斤计算,对应产值预 计约 10 亿元以上。公司研发实力和响应速度同样领先,拥有 45 位 Q Grader 国际咖啡品 鉴师和 31 位 SCA 烘焙师,提供全方位的咖啡饮料定制化解决方案。

2、佳禾:植脂末打基本盘,二曲线咖啡高速增长

佳禾植脂末起家,15 年起布局咖啡第二曲线。佳禾 2001 年植脂末起家,彼时街边奶茶 和固体奶茶正流行,公司乘风奶茶,2010 年收入破十亿,植脂末产能位居亚洲前列,并 参与起草行业标准,龙头地位稳固。而 2014 年前后公司将近 1/3 的植脂末用于出口三合 一咖啡,恰逢国内咖啡品牌兴起,认识到产业趋势后,公司 2015 年立足咖啡第二曲线, 当前已搭建起咖啡全套应用解决方案。2021 年上市后着手 C 端燕麦奶&牛乳茶发展。22 年公司收入 24.3 亿元,归母净利 1.2 亿元,植脂末恢复叠加咖啡起量,23 年来收入提速。

植脂末:茶饮好伴侣,佳禾先发优势明显。植脂末性价比高且口感好,广泛应用于 咖啡和奶茶,行业整体成熟,但佳禾份额仅占 14%,投产后预计达 20%,行业其他均为 中小企业,佳禾定制化服务能力强,主要客户处于成长期,是基本盘业务。

咖啡:仍处培育期,增长高景气,全产业链布局。咖啡下游高景气,倒逼中游产业 链变革。佳禾单独设立子公司金猫,提供全套咖啡应用解决方案,2019-2022年CAGR121%, 5 月与库迪新签约,同时拟定增 5.5 亿用于咖啡业务发展,包括 1.6w 吨焙烤咖啡豆,3k 吨研磨咖啡,8k 吨冷热萃咖啡液,1w 吨 RTD 咖啡饮料,610 吨冻干咖啡。期待咖啡业 务在下游扩容红利下进一步起量。

(二)江山代有强者:紧盯边际变化,关注瑞幸成长

1、瑞幸:逆风翻盘至万店,固位战更看精细化运营

逆风翻盘的门店咖啡龙头,强管理、极致供应链效率铸就万店。财务造假后瑞幸股价崩 盘(51.4→0.95$),但公司反应迅速,经历破产重组、投资者赔偿、控制权变更,加上“自提+外卖”及“线上+线下”的小店模式(穿透式的定价及包容度极高的口味,效率优化 到极致)已被市场验证。当前公司门店数已达 12500 家,为中国首家破万的连锁咖啡店。 23H1 净利润同增 17.5 倍,成功扭亏为盈,同期营收/杯量/门店数均超星巴克中国。 精细化运营是排位战胜出关键,也将在固位战阶段延续优势。阶段性复盘瑞幸&库迪之 争,我们认为粗放式的跑马圈地是库迪后起关键,但爆发后持续领先更看精细化运营。

先发的规模优势,先看拓店和份额:发展初期开店拼手速,点位是强先发优势。瑞 幸以联营模式率先布局下沉市场,2021 年 1 月,瑞幸正式启动对外加盟计划,采用 自营+联营的扩张策略,前者覆盖一、二线城市,后者主要覆盖低线城市,通过联营 合伙人模式加速下沉。2022 年底,瑞幸再宣布新一轮新零售合作伙伴招募计划,覆 盖 9 省 41 市,以三四线城市为主,下沉策略进一步落地,未来有望加密和下沉。

后启的供应链建设,再看盈利提升:一方面,生椰拿铁、酱香拿铁等爆品的推出其 实变相拉高客单价,而有意识的收回直营、控制外卖占比进一步推升盈利率。另一 方面,成本和费用各环节能省则省,加强与咖啡豆贸易商合作,逐步完善供应链, 21 年屏南基地正式投产,22 年底昆山烘焙基地正式动工,自建供应链后毛利率提升。 费用端取消新用户首杯免费、配送费上涨、广告费用和赠饮成本不断降低。

2、雀巢:大众咖啡引路人,传统稳固加码精品

中国咖啡引路人,速溶、瓶装一家独大,率先完成全产业链布局。雀巢进入中国初期就 开始布局上游,凭借先进技术、强势的品牌和渠道,在我国速溶咖啡/瓶装咖啡各占比 60%+/50%+。当前雀巢国内运营 22 家工厂、3 个研发中心、5 大创新中心。23H1 大中华 区销售额达 203 亿元,涵盖咖啡(占比 33~35%)、糖果(约 25%)、营养品(20%)、奶 品(15~20%)等,其中咖啡预计年销售额约百亿元,短期内格局松动概率较小。 战略重视中国市场,速溶咖啡增速放慢后,持续加码精品咖啡市场。近年来中国咖啡市 场高速增长,雀巢亦加大资源重视度,把中国独立为全球五个大区之一。细分品类看, 近年来雀巢 1+2 传统速溶基本稳定,咖啡液和胶囊贡献主要增量,公司也积极加码精品 咖啡,自 2018 年收购星巴克零售咖啡业务后,现已培育浓缩咖啡、袋泡咖啡、冷萃咖 啡液、冷萃冻干粉全产品矩阵,甚至在线上布局胶囊咖啡机。

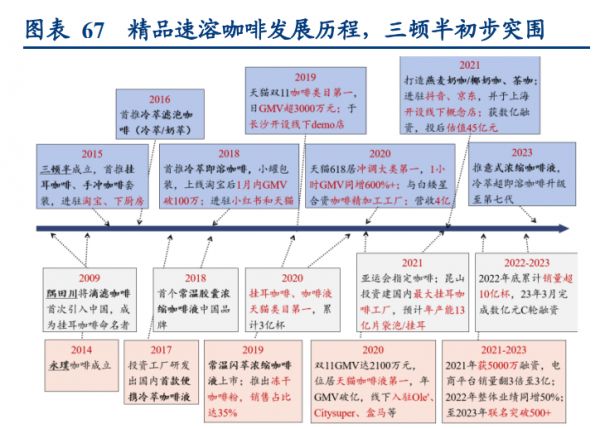

3、三顿半:传统速溶挑战者,精品咖啡便利化

传统咖啡馆起家,创新“小罐咖啡”,成功将精品咖啡便利化。三顿半创立于 2015 年, 但此前创始人已有 7 年咖啡馆从业经验,推出 “小罐子即溶咖啡”后迅速走红全网,成 为速溶行业第二,可以说是精品咖啡代表。三顿半的成功主要在于产品创新与营销突围:

产品长期主义:公司在产品培育上始终匠心主义,典型是 15 年即储备了冷萃液,但 无法保证低温运输储藏,直到 22 年才上线这款产品;而明星单品升级冷萃冻干技术, 且在小罐咖啡杯子上标有不同序号,用于区分咖啡豆的产地和烘焙程度。同时,公 司也合资建立上游工厂(白矮星)以更好管控品质。

营销出奇制胜:单品起盘后,三顿半快速跟进营销,并实施了返航计划,用户在线 上购买咖啡,各城市线下咖啡点每年会举办一次空壳兑换主题物资的活动,品牌与 用户有更多面对面的机会,也可收集用户画像,类比星巴克用品牌卖周边,三顿半 用周边带品牌,用趣味性吸引尝试和复购,同时也通过大量的用户共创增强粘性。

(三)饮料巨头下注:前瞻卡位赛道,关注农夫、东鹏

农夫山泉:单品能力屡被验证,前瞻布局炭仌再等风来。看准趋势并坚持培育是公司一 贯风格,叠加渠道强势组织力突出,品类风起时农夫往往可以抢占先机,典型是 2003 年 混合果汁农夫果园→17.5°→NFC 非浓缩还原果汁,2011 年推出无糖茶饮东方树叶。公 司瓶装咖啡炭仌在 2019 年 5 月上线,前期主打可口可乐咖啡+,并在同年 10 月推出铝罐 装 RTD,此后相继推出挂耳、定价更亲民的瓶装咖啡(含椰咖、茶咖、黑咖),且烘焙、 萃取各环节均自主完成,配料表极简,与“升级工艺、正经做茶”的东方树叶有异曲同 工之妙。 东鹏饮料:聚焦功能产品矩阵,大咖作为二曲线战略培养。东鹏 21 年 9 月推出“东鹏大 咖”摇摇拿铁,正式进军咖啡市场。22 年在未做任何单独推广的情况下,销售收入不到 1 亿,但公司认准咖啡产业趋势,战略规划清晰:一是在广东先试点,先后做了规格、 口味调整,并储备冷萃/纯咖啡/椰奶咖啡等多种配方,后在全国 20+城市重点推广,以高 校、服务区、加油站、商圈等场景作为核心渠道。二是高市场费用投入、高渠道利润提 升渠道推动力。未来借助东鹏强渠道有望起量。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

相关知识

咖啡

白咖啡 一种低温烘焙咖啡 中国咖啡网

咖啡豆放了三年还能喝吗?咖啡粉能放多久?怎么延长咖啡的保鲜期 中国咖啡网

咖啡与健康相遇——怎样喝咖啡比较健康?(中)

喝咖啡健康吗?咖啡的健康力量

多喝咖啡能减肥?早上喝咖啡效果最好?

利弊争议不断,咖啡到底该怎么喝?

喝左旋360减肥咖啡

奶茶or咖啡,究竟哪个更健康?

雀巢黑咖“燃”起健康新风尚,携手权威专家教你科学喝咖啡

网址: 中国咖啡行业专题研究:从休闲到上瘾,咖啡乘风起 https://www.trfsz.com/zhidaoview7538.html

推荐知识

- 17天居家隔离可以和家人在一起 3325

- 27天居家隔离和七天健康监测是 3224

- 37天居家隔离的具体要求?7天 3138

- 4黄码要居家多少天才可以出去? 2794

- 5宝宝夏季易腹泻 妈妈居家护理 2773

- 67天居家隔离和七天健康监测是 2699

- 77+7居家隔离是什么意思?7 2575

- 8广州疫情大爆发,珠海强化防控 2457

- 9新冠发病7天内身体会发生什么 2161

- 10哪些情况需要居家隔离?中疾控 1706